平安福2018怎么样?

前段时间平安福2018正式上线,引起广泛关注。多保鱼个人对平安福2017是持保留态度的,那么新上线的2018相比于之前,又有什么突破和创新呢?

多保鱼就详细地讲一讲平安福2018这款产品吧。

首先,我们先来大致了解一下平安福2018相比于2017,在产品设计上做了哪些升级:

一、轻症保障

1、轻症赔付

平安看见现在大家对于多次赔付非常感兴趣,于是在轻症上面做了升级,把之前的单次赔付升级为多次赔付,并且轻症不分组,最高赔3次。

这不算什么,最亮眼的设计是,轻症赔付之后,它的主险和重疾险保额会在基本保额的基础上增加20%。从理论上来说,如果赔付了3次轻症,身故和重疾的保额会累计增加60%。

不过前提是,70周岁之前的轻症赔付才能增加保额,70岁之后理赔轻症的话,不会增加身故重疾保额。

轻症赔付增加重疾保额确实是业内首创,让人眼前一亮。因为发生轻症之后,即使治愈了,后期罹患重疾的几率也会比普通人要高一些,因此增加保额可以让未来有更多的保障,多保鱼认为这个创新还是很不错的。

2、轻症豁免

之前几个版本的平安福都没有轻症豁免,一直成为其短板之一。就拿平安福2017来说,1次赔付并且只有重疾豁免,有多鸡肋呢?假设主险51万,重疾险保额50万,发生重疾之后,理赔50万,最后也就剩下1万的寿险保障,再不豁免保费可能会引众怒的。

因此,平安福2018新增的轻症豁免可以说是顺应了时代发展,特别是配合上一条,发生轻症风险之后,不仅豁免了保费,享受的重疾保额还提高了,是不是想想就美滋滋。

不过它的轻症豁免还是有一些不足的,在大多数重疾险免费赠送被保险人轻症豁免时,平安福2018选择不送!轻症豁免要单独购买附加险,以30岁男性50万保额20年交的标准试算,年交保费要多交两百多。

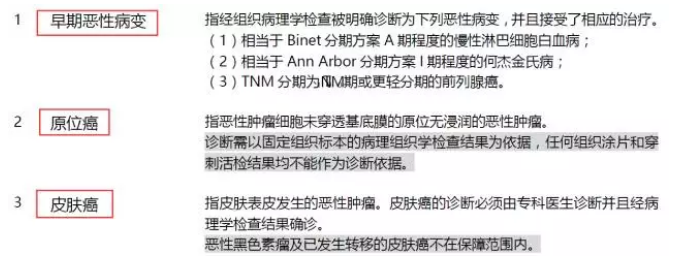

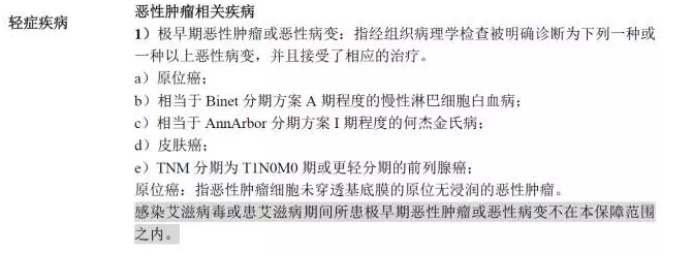

3、轻症疾病定义

这个问题一直是平安福的诟病。平安福的轻症种类看起来多,其实它把同一个病种拆开为好几个疾病,20种轻症从实际上来看,保障范围大大缩水。

举个例子,平安福2018的轻症疾病前3种疾病为以下内容:

是不是好像哪里不对?我们再来看其他重疾险的轻症疾病:

发现问题了吗?平安福的3个病种,别的重疾险都放在同一病种下的。因此平安福轻症种类看起来不少,其实真正从疾病定义上来说,也就那样。

另外轻度脑中风、慢性肾功能衰竭、不典型急性心机梗塞、单侧肾脏切除和较小面积Ⅲ度烧伤等高发轻症也不在保障范围内。

二、重疾保障

1、赔付次数增加

因为社会发展,医疗水平的提高,疾病治愈率大大提升,所以人们寿命越来越长了,多次罹患重疾的可能性也随之增加。作为一款终身型重疾险,多次赔付肯定是有一定优势的,毕竟它可以给未来更多可能。

2、重疾定义

平安福2018在重疾定义上,和轻症定义一样,都是为人诟病的话柄。

比如同样是急性坏死胰腺炎的保障,平安福条款如下:

平安福规定,被保险人必须要接受“开腹手术”才能予以理赔,并且还把“腹腔镜手术”除外。

而别的重疾险如何定义的呢:

别的重疾险在理赔要求上宽松很多,只要进行了手术就能予以理赔,不一定是开腹手术,腹腔镜手术同样也能获得理赔。

对于疾病定义上面的一些差异,一般消费者在购买保险时很难发现,但真正到理赔时,才会显现出来。

疾病定义上的差异一直是平安福产品避不开的黑洞,这个问题在之前的产品里就已经存在的,并且在2018的升级版里,它也没有进行改动。多保鱼对这点比较无奈。

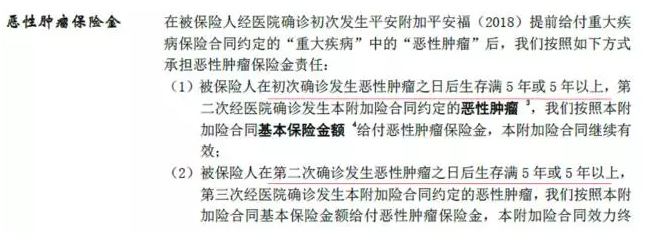

三、癌症多次赔付附加险

这是一款可选附加险,保额跟重疾险一致。这个设定也是比较有意思的。

我们先来看条款:

有点绕,举个栗子:

假如A先生第一次确诊了恶性肿瘤,获得重疾保额理赔;

5年之后第二次发生恶性肿瘤,确诊后,理赔恶性肿瘤保险金;

再5年之后,第三次发生恶性肿瘤,确诊后,再一次理赔恶性肿瘤保险金。

并且!第二次与第三次确诊的恶性肿瘤种类不限!无论你是新发的癌症,还是上次的癌症复发、转移了;或者是癌症5年以来就一直没治好过,只要到了5年,统统赔!最高能获得200%的保险金理赔。

不过对于恶性肿瘤,大家都知道,它不是一个小病,给身体带来的损害是非常大的。说实话,就算能赔满这200%的保险金,基本上被保险人也无福享受了。

从价格上来说,30岁男性50万保额20年交,附加癌症多次赔付的话,年保费要多交2400。不过这个产品从设定上来说还是不错的,价格的话就看个人取舍了,毕竟市面上也没有类似的防癌险做对比……

四、捆绑长期意外险

平安福念念不舍的捆绑长期意外险让人脑袋有点疼。

在之前的长期意外险基础上,平安福2018新增了自驾双倍保额的设定,有了一定的提升。但是从费率上来说,30岁男性附加30万保额的长期意外险,年保费为1500。

1500是个什么概念呢?多保鱼拿之前测评过的几款意外险来说,安心财险的高保额意外险,100万保额,含50万猝死保障,年保费才425,看着有点痛心。

当然,也有平安代理人这样说:“我们意外险可以一直保到70周岁,你们能吗?!”多保鱼看着安心意外险的65周岁,确实说不出话来。大家开心就好。

五、运动健身,增长保额

多保鱼第一次看见平安福2017的Run计划时,笑得花枝乱颤……咳咳!

从设计初衷上来说,是好的!鼓励大家锻炼!

但是去年的2017版,它要求在投保后的2年内,在指定平台(平安金管家APP)上,达到至少600天,每天1万步的运动记录,则从第三个保单年度开始,平安福2017主险和重疾险保额增加10%,轻症保额增加2%。

平安福2018升级:每月达成25天1万步,计当月达标,连续达标3个月赠送1个锦囊抵1个月(买3送1咳咳),累计18个月最低只需14个月,保额提升5%,累计24个月最低只需18个月,保额提升10%。

从达成难度上来说,降低了很多。

在这里,多保鱼想说一些题外话,我们购买保险是为了什么?风险来临时降低损失对不对?可是,如果钱和健康摆在你面前,你会选择什么?

多保鱼相信,大部分朋友在购买保险时,虽然已经做好了风险预防的准备,但是内心都在渴望着保单永远也不出险。没有什么比健康和生命更重要的了。

所以,平安Run计划虽然看起来有点苛刻,完成起来难度大,但也不失为一种动力,让我们督促自己去运动,来保持健康。

六、等待期退还现金价值

这个问题同样是平安福的重灾区,即使到2018版了,也没有做出任何让步。

其他的重疾险在等待期内出险,都是返还已交保费。而平安福在等待期内出险,偏偏只返还保单的现金价值。保单的现金价值多保鱼之前已经提过很多次了,在第一年的时候,可退的现金价值是非常非常低的。

举个栗子吧,B先生买了一份平安福2018,年保费2万,不幸在第40天时出险了,因为还在等待期内,保险公司退还的现金价值在1000左右。

平安真的很倔强,至少到平安福2018了,也依旧只退还保单现金价值。

多保鱼觉得这个设计有点过分了,从保费构成上来看,保费里面有一部分是用以购买风险保障的,只退还现金价值的话,说明保险公司已经扣除了风险保障费用。保险公司既不退还风险保障费用,也不进行责任理赔,属于“收了钱不干事”啊,有点无法理解。

七、费率提高

多保鱼为什么没有在前面加上保费试算对比呢?

因为平安福2017和2018在条款上有许多的差别,导致了价格差异是很正常的。平安福2018在许多保障内容上面均有升级,保费上调也是理所当然的。

但是……本身平安福2017也并不便宜,所以平安福2018的费率又高出了新天际。多保鱼试算了一下:

假设被保险人为30岁男性,投保人为30岁女性,寿险保额51万,重疾保额50万,意外险保额30万,附加恶性肿瘤附加险,附加了所有的豁免之后,再选择20年缴费期。

年保费为22678.65元。

多保鱼看着这个数字有点颤抖,毕竟之前测评过的同样50万保额的多次赔付重疾险也就1万出头。不过因为平安福的附加条款比较多,又有癌症多次赔付,轻症理赔后还增加保额,保费稍微高一点也能理解吧……

好吧高了不止一点点!!!别问我为什么不提多了附加意外险,说不出口,良心会痛。

如果要从性价比上来说的话,平安福2018依旧不是最佳选择。但每个人都有自己的爱好,没准有些人不在乎高保费,就喜欢这一口呢!

八、多保鱼总结

平安福这个产品基本上是不打算走性价比路线了,所以,如果是想要找高性价比的保险产品,平安福可以绕着走了。

如果是追求品牌和公司,以及对于平安的创新设计感兴趣的,想买也没人拦着你不是!毕竟它的某些设计确实是比较有特色的。

不过多保鱼提示:就算买了平安福,也要再购买其他的保险产品。因为对于这类组合型产品来说,看起来保障的内容很多,实际上共用保额会有很大的局限性,想要保障更加全面的话,还是要根据需求再额外购买其他产品。