保险产品是怎么定价的?为什么你购买的保险比其他人贵?

许多购买保险的朋友都非常困惑, 为什么同一种保险不同保险公司的价格变化很大?到底是买便宜的还是贵的呢?今天小编就跟大家说一说,保险产品是怎么定价的?为什么你购买的保险比其他人贵?

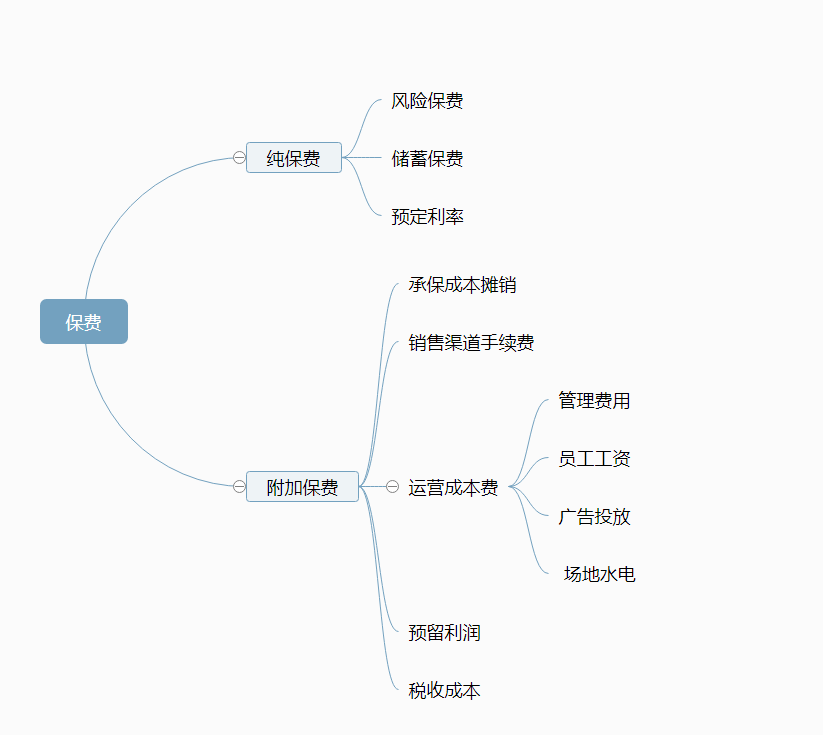

为了弄明白这个问题,首先需要知道保费是由哪几个部分构成的。

保费分为两部分:纯保费和附加保费。

纯保费是产品定价的灵魂,由风险保费、储蓄保费、预定利率构成。下边我们一个一个来说。

风险保费:用于支付承保期间发生的理赔费用。事故,疾病和身故的赔偿金事先都要准备好。

储蓄保费:保险人从投保人每次支付的保险费中提取的责任准备金。

责任准备金指的是什么?

责任准备金是指保险公司为将来发生的保险责任而留下的资金。简单地说,你支付的保费相当于保险公司欠你的钱。为了确保保险公司有足够的资金随时偿还,保险监督管理委员会从保险公司里拿出一笔钱先保管着,以备不时之需。

预定利率:当产品定价时,根据公司对未来资金运用收益率的预测,承诺以年复利的方式赋予客户的回报率。可以理解,保险是银行,预定利率是银行向客户支付的利率。通常基于当时的银行利率进行预测。定存的利率越高,预定年度收益率也会越高。如果预定利率的预测不准确,将直接影响公司以后的运营。保险公司倒闭的情况也是很有可能发生的。

现在我们来谈谈附加保费。

由于中国保监会对纯保费进行一定的限制,保险公司要想赚钱,就得想办法在附加保费上下功夫了。附加保费与公司的经营策略密切相关。

附加保费又分为承保成本摊销、销售渠道手续费、运营成本费用、预留利润和税收成本这几方面。

承保成本摊销:承保的过程中,需要给承销商的费用。

销售渠道手续费:不同的销售渠道,费用也是不一样的。销售渠道主要有:代理人、电话销售、银行网点和第三方平台。

代理人: 通过面对面与客户交流,让客户购买保险产品,这是最传统的销售模式。如今到处都能碰到保险代理人。

电话销售:通过打电话给潜在客户,线上推销保险产品。

银行网点:在银行设置网点,银行的客户看到感兴趣的就咨询购买。

第三方平台:在一些网站上提供保险产品信息,通过网购的形式下单购买。

不同销售渠道的销售费用不同,第三方销售平台和银行网点通常比电话营销和代理销售便宜得多。这两种模式将来会越来越受欢迎。

说完了销售渠道手续费,现在来说一说运营成本费用。

运营成本费用又包括管理费用、员工工资、广告投放和场地水电费用。 这里所说的管理费用和员工工资,是指在本公司上班人员的报酬。保险公司代理人不属于这一类。不同的公司定位与投放的广告数量不同,产生的费用也大不相同。如果投放更多的广告,将产生更多的费用。外出推广的时候需要用到场地而产生的费用,这就是场地费用。

预留利润:开公司就是要赚钱的,不然那么多员工拿什么来养活的。这里所说的预留利润就是保险公司从保费里留下的利润。每个公司的投资渠道不同,实际收益率也会不一样,每家保险公司所赚的钱也就不同。

税收成本: 税收就是每年要上交给国家的钱,这笔开销也是需要考虑在内的。

现在市场上有太多优秀的保险产品。我们需要明白为什么保险定价如此之高,这样是否合理?对保险的了解越多,买错的概率就越小。不要纠结为什么你买的保险要比别人的贵,买保险重要的是,在适合自己的基础上选择一款性价比最高的产品。如果单纯的用保费高低去决定是否购买这款产品,很可能选择的是不适合自己的产品。

一款保险产品靠不靠谱,不是由保费来决定的。那些贵的保费不一定就是好的。保险产品的好坏,取决于保险责任和保障的疾病内容。而且保险理赔和保费也没有太大的关系,理赔主要是看每家保险公司的处理速度。目前,市面上每款保险产品的定价都是有规定的,一般情况下,保险的定价不会太贵。产品的价格完全取决于公司的运营成本,运营成本高,产品的价格自然很高。每款保险产品背后都有一家正规的保险公司,这些都由银监会在监管着。

如今,保险业的发展方向是产销分离,即保险公司只提供保障。销售的部分由保险代理人和保险经济公司承担,不需要在全国设立分支机构,更不用说自己承担宣传费用了。而通过网络销售的保险产品, 便宜不说,更重要的是,产品信息透明,价格透明,责任透明。

总结:

互联网时代,凡事都要抱着学习的态度,多学习多了解,这样才能掌握更多的信息,提高自己的知识面和看问题的深度。不管是保险行业还是其它行业,都应如此。好啦!今天就先讲到这里吧,希望小编分享的文章对你有用。