我竟然,被保险公司薅了羊毛?

最近有朋友找到我,说是薅了保险公司的羊毛。花1块钱就买到了600万保额的保险。

我心想,还有这等好事?仔细一了解,原来是首月仅需1元,至于次月,次次月要交多少钱?想必不会只要1块钱。诺,宣传时就长这样:

所以到底是我们薅到了保险公司的羊毛,还是保险公司占了我们的便宜呢?让我们一起来揭开“首月1元”背后的真相:

- 首月1元真的优惠了吗

- 最高600万保额是真的吗?

- 保鱼君最后的话

01 /

首月1元真的优惠了吗

究竟次月、次次月、次次次月......我们要交多少钱?交多久?

假设某30岁男性(有社保)投保了这款”首月1元“产品

它的费率表实际是这样的:

实际扣费情况:

第一个月扣费1元

第二个月扣费30元

.......

累计一年扣费331元

再仔细一看,发现假如这位男士没有享受”首月1元“的福利,而是按年缴费,1年也仅需缴费308元,反倒被保险公司薅了23块羊毛。

也就是说,保险公司让你以为自己薅到了首月1元的羊毛,实际上只是把第一个月要交的钱,平均得挪到了后面的11个月,甚至还加上了点“分期付款”的利息。

不仅如此,保险公司还为你默默得开通了自动续费,也就是次月保险公司从你的银行卡扣款的时候,是不需要得到你的同意的。你只会收到1条扣款信息.......

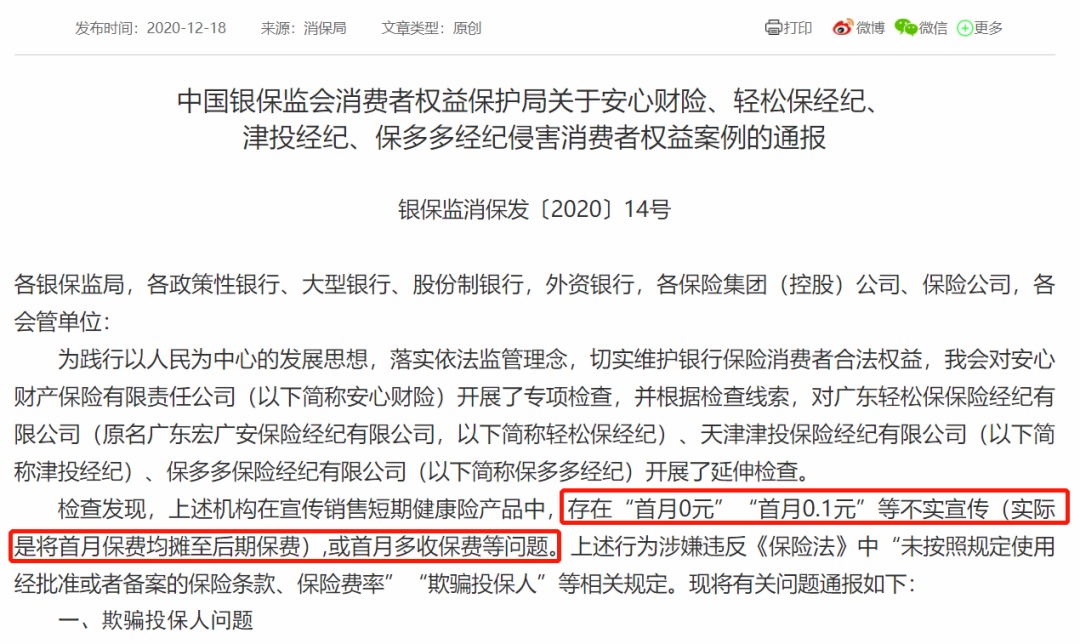

其实在2020年年底,银保监会已经点名通报”首月0元”、”首月0.1元“等不实宣传(实际是将首月保费均摊至后期保费)涉嫌违反《保险法》。所以千万不要被眼前的低价迷惑了~~

如果只是被保险公司薅了羊毛,还是小事。真正的问题在于给未来理赔埋下了隐患!

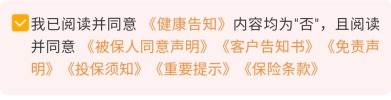

这类保险产品的投保流程被简化,只需填写个人信息,直接进入付款。重要的健康告知、保险条款、免责声明呢?统统都在一行小字中,还默认打上了√。

且不说大多数人压根没有看到这行字,即使看到了,也会觉得反正就1块钱的事儿,谁还会费劲去点开小字,仔仔细细研究里头的条款呢?

但投保的时候省事了,将来理赔就要费事了。

比如投保的某用户患有高血压,不符合投保要求,却因没有看到健康告知内容直接投保了,将来保险公司就很可能拒赔。

再比如投保的某用户以为自己买的保险,住院能报销,门诊也能报销。保险条款却申明普通门诊不报销,将来保险公司就不会报销这笔钱。

事实上,确实有大量的消费者购买之后,并不清楚自己保了什么,没保什么,导致产生理赔纠纷,所以我们买保险一定要慎之又慎,仔细看条款。(如果自己看不懂条款,也可以预约顾问老师咨询)

02 /

最高600万保额是真的吗?

那究竟这类保险保障的是什么?宣传上的600万保额是真实的吗?

其实这类产品的真身是医疗险,在生病住院的情况下,可以报销医疗费用。600万保额也是真实的,但并不是很多朋友理解的“我生病了,保险公司就会赔600万。

而是看病花了多少钱,在扣除社保报销的部分和免赔额以后,保险公司报销剩余的部分,最高的报销额度是600万。

以某款产品为例:

真正可享受的保障包括:

1)普通生病住院,最多可报销300万;

2)因为条款约定的重大疾病(比如癌症)住院治疗,最多可报销600万;

3)因恶性肿瘤(俗称癌症)进行质子重离子治疗,或使用院外特定药品治疗的费用,最高可报销600万。

其实仔细扒了一些产品,保障责任竟然还不错。比如这款举例的产品,保障责任中规中矩,如果按年缴费,1年300多,性价比也不错。但也有的产品,确实就不值得购买了。

03 /

保鱼君最后的话

保险确实是复杂的,条款晦涩难懂,销售套路太多。想要买对保险,保鱼君给你2点建议:

1)谁说的话都不作数,只相信条款里白字黑字写的。保险是合同制的金融产品,最后赔不赔都要按照条款来。

2)不要盲目跟风投保,适合别人的,未必适合你。要结合自己的经济状况、健康情况、实际需求来配置保险。