一年期和长期重大疾病保险的区别

之前说过终身重疾和定期重疾的区别,有人提到说一年期和长期重大疾病的之前有什么区别,今天多保鱼就来区分一下。

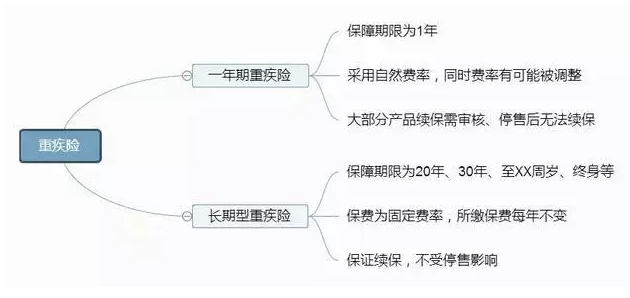

两种不同的保障期限重大疾病保险之间的差异,除了保障期间,主要体现在定价方法和续保条件上。

保险产品的定价方法是:

自然费率:每年保险费用对应于被保险人当年的风险发生率,而保险费用通常随着年龄的增长而增长。当你年轻时,购买保险费用会更便宜,而当你年老时会更贵,而有些则会超过十倍。

均衡费率:每年支付的保险费用是不变的。在保险有效期开始时,投保人支付的余额保险费大于应付的自然保险费。在后期,保单持有人支付的余额保险费低于应付的自然保险费。被保险人最初多付的保险费将保留在保险公司,保险公司将投资利息,以补偿被保险人的逾期保险费。保险公司实现了平衡,因此被称为均衡利率。

续约条件是:

重新健康告知:可以在第一年购买,但如果您在当年住院,则需要在第二年续保时进行检查。它可能无法续保,因为不满足健康告知。

有理赔无法续保:产品续保不需要健康告知,但保险公司也会进行续订审核。如果发生理赔,甚至轻症或医疗保险理赔,则可能无法续保。

保证续保:无论发生什么情况,第二年保证续保,即使产品已停售。

一年期和长期重大疾病保险之间的差异如下:

通过以上的图解,大家应该会更详细的更直观的了解到二者之间的区别,相对于一年期来说,个人比较建议长期重疾险,毕竟不会出现今年投保了,明天保不了的情况,而且会更划算。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: