平安福保险值不值得购买?有哪些优缺点

保鱼君最近总是被问平安福这款产品怎么样,好不好。由于问的人实在是太多了,所以保鱼君在无奈之时还是决定对平安福进行一个分析,让大家了解一下这款产品有什么优缺点。

平安是一种组合保险。包括1个主要保险+ 2个强制性额外风险+ N个可选额外风险。主要保险是人寿保险。额外保险是终身重疾病保险、长达70岁的长期意外保险、恶性肿瘤多次支付的额外风险、还有被保险人的重大疾病/轻度保险费豁免。

1、终身寿险收益太低。

终身人寿保险,人们称“就是在你死的时候给钱”。虽然在它活着的时候根本没有使用它,但在死后给家人留下一笔钱是件好事。

我们可能希望将其用作财富管理产品并计算年化收益率。

平安福人寿保险,每年支付9282元,支付20年,死后,可以获得51万元。

2015年,中国人口的平均预期寿命为76.34岁。也就是说,即使你没有考虑到未来平均预期寿命会增加的事实,你在30岁时投保后需要大约46年才能获得这笔钱。年化收入约为2.8%。

你想通过保险来赚钱,但你不知道你会失去更多。

2、等待期出险,只返还现金价值。

我买了重大疾病保险,通常有90天或180天的等待期。在这段时间里,我发现自己身患重病,保险没有付钱。通常情况下,如果在等待期间出现问题,保险公司将退还所有已支付的保费,合同将被终止。

平安福不同。如果在等待期间出现问题,它只会退还现金价值。好的,现金价值可以退还多少钱?

追加重大疾病保险,第一年支付6250元,现金价仅为312.5元。

附加恶性肿瘤保险,第一年的保费为2400元,现金价仅为120元。

也就是说,你付了8650元。如果您在等待期间诊断出重大疾病,则只能返还432.5元。

3、恶性肿瘤最高赔三次

随着危重疾病发病率的增加,同时发生多种重大疾病的可能性也会增加。我见过很多老人,患有糖尿病,患有心血管疾病,最后患上了癌症。

因此,现在预算充足的被保险人将支付多重疾病保险费。但平安的重大疾病保险只能支付一次,因此他们推出了额外的恶性肿瘤保险。

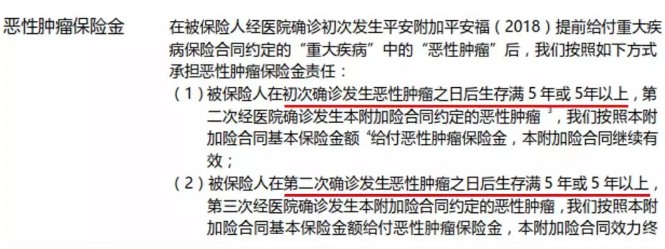

从表面上看,有了这种保险,如果您不幸患上癌症,您最多可以支付3次。但看看合同,它是这样写的:

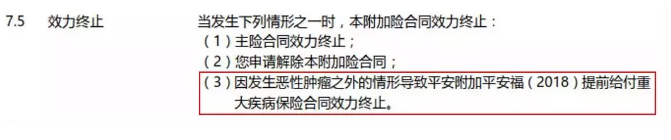

如果您诊断出的第一个主要疾病不是恶性肿瘤(癌症),那么在重大疾病保险后,额外的恶性肿瘤风险将会失效。

在第一次被诊断出患有恶性肿瘤之后,经过5年的生活,它再次被诊断为癌症。这种额外的恶性肿瘤保险才会赔钱。

4、轻症保障变少

我们之前说过,所有重大疾病保险必须包括中国保险监督管理委员会规定的25种。这25种主要疾病占所有重大疾病补偿的95%以上。因此,在购买严重疾病时,严重疾病的数量并不重要。无论如何,要有核心的。然而,轻症是不同的。中国保险监督管理委员会尚未规定必须保证哪些疾病。

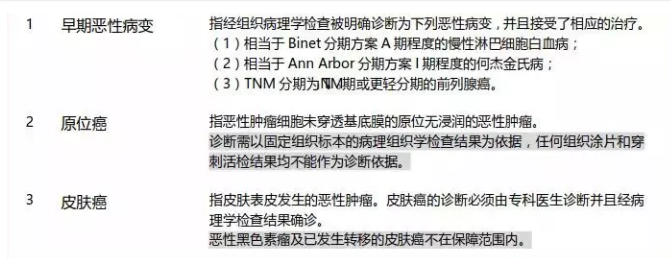

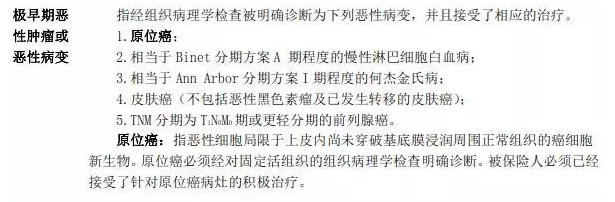

平安福2018年,共有20种轻度疾病。但不幸的是,发生率最高的非典型心肌梗死、轻度脑中风、冠状动脉介入治疗,都不能保。在平安福合同中,早期恶性病变、原位癌、皮肤癌,被视为三种疾病。

在大多数危重疾病产品中,这些属于同一种疾病,非常早期的恶性肿瘤或恶性病变。

5、长期意外保险,价格高到足以令人骇人听闻。

平安福附加的长期意外保险是必须的。

保障到70年,保证金交20年,年保费为2500元,死亡赔偿金为50万。

保鱼君这样分析完平安福,希望能帮到各大粉丝。仔细看看平安福的优缺点,考虑清楚再购买。