卖保险的业务员不干了,我的保险找谁赔?

一个小小的保险业务员离职,就能引发大家这么多担忧,想好好买个保险,比养孩子还操心啊!

多保鱼上周看的数据,我国保险代理人数量已经超过了800万。

而与之对应的是,他们的离职率高达34%。

所以,无论你是在做保险代理人的亲戚,还是同学朋友那凭信任关系买的保险,过两年你想要保单升级、更改受益人、地址等保全服务,他们大概率早已经离职了。

业务员离职是个很平常的事,个中原因咱们不细说,今天主要谈谈和我们切身相关的话题:业务员离职了,你买的保险该咋办?

2

在业内,我们将因业务人员离职导致没人服务的保单,称为“孤儿保单”。

但大家可别望文生义,孤儿保单在保险公司眼里是个抢手货,根本不愁没人管你。

因为孤儿单表示已经买了保险,对保险高度认同,属于高意向的精准客户,保险公司等着继续开发孤儿单的剩余价值呢,宝贵的很!

保险公司为了对接孤儿单,还专门设置了一个职位叫作“续期专员”,贴心的很。

所以,开头的第1、2个问题:

“卖保险的不干了,保单还有效吗?会有其它人顶上对接服务吗?就有答案了。”

保单肯定是有效的。

保单是我们和保险公司签订的一纸合同,受法律所保护,无论你是在哪个渠道买的保险,都不会因为渠道的撤销或业务人员的离职而导致保单失效。

而且肯定有人顶上服务的,大家不要担心。

3

这一小节,咱们重点说说理赔。

没有业务员服务,理赔时效会不会变慢?保险公司会不会故意刁难不给赔?

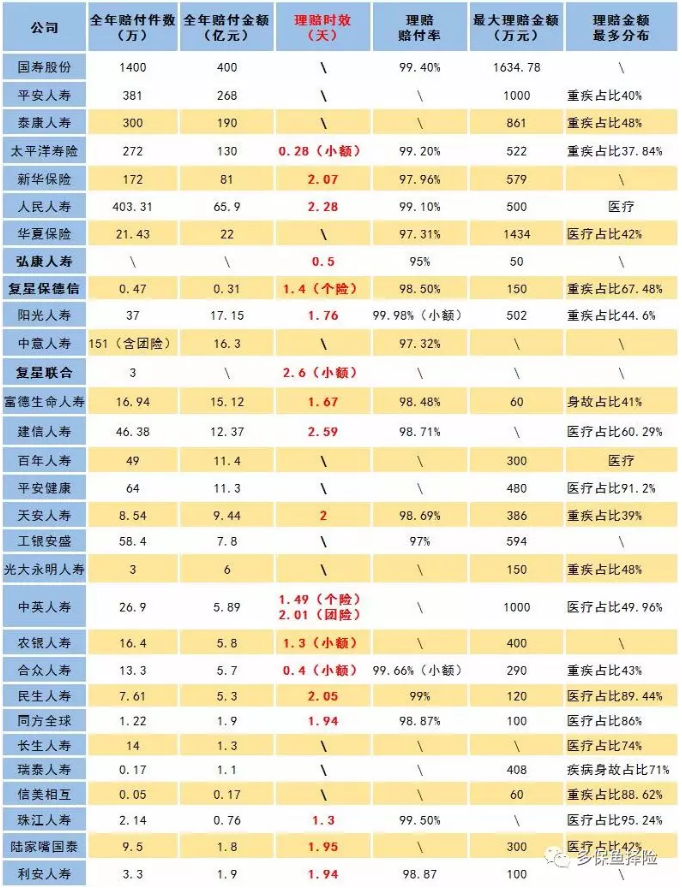

先看一组行业数据。

2018全年度的理赔数据,来自40家保险公司的数据汇集而成(我只选了30家公司),如下图:

Ps:数据采集自《中国保险报》。限于篇幅我没将所有保险公司的都列出来。

理赔时效:是指从保险公司立案(申请人提供完整资料,正式受理)至结案的处理时间。(结案后大概5天左右理赔金额会打到你的银行卡上)

获赔率:就是出险案件能得到理赔的比例,比如97%的获赔率,意味着这家保险公司在一年内100件理赔案件,有97件能顺利理赔。

图中打“\”的表示没有该项数据。

红色字体那一列,是理赔时效数据。

数字越小,表示理赔越快。

反之就要慢一点。

举例说明:

太平洋寿险2018全年共理赔了272万个案件,累计赔付了130亿元。

小额理赔案件(保额比较小,一般在1万以下的案件)的理赔时效仅0.28天。也就是说假如你要报销2000元,不到半天这个案件就能处理完。

获赔率是99.2%,即有超过9成多的案件都能都到赔付。

最大一笔理赔金额是522万元,理赔金额中,37.84%的钱都赔在了重疾上。(重疾险要买好啊)

可以看到:

上图提到的保险公司,

一年赔付的钱从几千万到几百亿元;

获赔率无限逼近100%。

理赔时效快的甚至连我都觉得有点不可思议,从整体大数据看,保险公司都不会刁难你不给赔或是故意拖沓。

落实到个人身上。

假设业务员离职,你需要理赔,但一时找不到对接的服务人员,该如何理赔呢?

首先肯定是打电话报案。

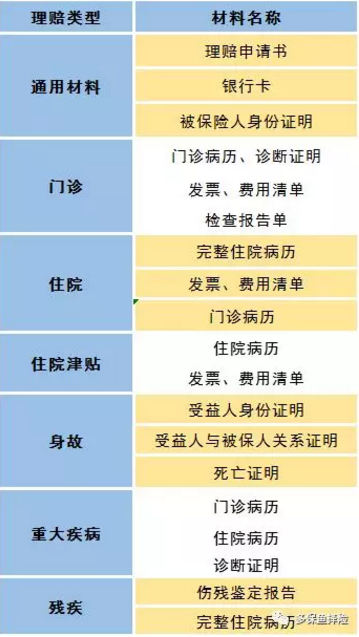

接着客户告诉你要准备哪些理赔材料,我根据不同疾病原因列出了部分材料示范,如下图:

实际理赔材料可能有些差异

这些理赔材料如何交给保险公司呢?

如果你家附近有保险公司的门店,直接上门找他们就成。

如果门店较远,或者你家那地儿干脆就没有门店,那么可以选择邮寄的方式将材料寄到保险公司。

当然,现在有的互联网保险,可以通过app或是官网,实时在线就能拍照上传理赔资料,更加方便。

理赔资料齐全后,保险公司审核无误,就等着理赔款下发了。

说下这个过程中可能会遇到的几个困难点:

1、理赔材料准备不齐全

材料不齐,会拉长理赔时效,严重可能导致拒赔。

无论哪家保险公司的理赔,都必须走流程,该交的材料都得交,没有经历过,需要办的材料本来就琐碎,第一次办理,会是个比较痛苦的过程。

举个简单的例子,居民医保异地报销,流程步骤繁琐的让你想骂niang。

如果有什么该提供的材料没有给到,就直接报不了,直到材料全部备齐才行。

所以,如果没人协助你办理材料,要保持一颗平和的心,遇到问题和医院、保司商量,尽量把材料都准备齐。

2、出现理赔纠纷

这一点可能是大家最担心的。

一旦出现理赔纠纷,没有业务员(代理人)协助,自己得单独和保险公司硬刚。

但多保鱼想说的是:

即使有代理人协助你处理纠纷,也仅仅是协助而已,起不了实质作用。

之前还有用户说有代理人为了出单,向她承诺:一旦出现理赔纠纷,就向保险公司施压一定会赔到钱。

这样吹牛皮的话大家听听就好了!

遇到纠纷,最重要的是要寻求法律援助,保险公司绝不会故意刁难不给赔,但他们也不会滥赔、错赔。

小结

很少有人能在一个岗位上干一辈子。

如果你的保险业务员离职了,真不要太担心,现在的保险服务,相比数10年前,已经是质的提升了。

现在有很多保险公司都在打造打造自己的保险科技,比如平安的人工智能、云平台,弘康人寿的区块链理赔等。

为的就是提高大家的投保体验以及后续理赔服务,尽量减少过多的人工干预。

最后在哔哔一句。

我发现不仅是我这边,很多买保险的用户都是宝妈群体,她们为了带娃放弃了工作,全职打理家务。

但在接触保险后,很多宝妈会被保险公司代理人增员“成为保险人”卖保险。

话术一般是这样子的:

“做保险时间很自由的,还能拿高薪,完全不影响你带娃…”

再比如我在朋友圈看到的某同行发的招聘海报,如下图:

多保鱼想提醒的是:

绝大多数保险代理人想开单,首先是向亲朋好友“下手”,俗话叫作“杀熟”。

等自己的人脉资源耗尽后,还不具备拓展新客户资源的能力,那么很可能就会被淘汰,还会买一堆没太大用的保险。

各位宝妈们,进保险公司卖保险这个活,很辛苦的,慎重考虑。