弘康人寿倍倍加重疾险怎么样?好不好?

重疾险在保险预算中占比算是比较大的一块,价格不但不低,而且条款非常复杂,今天我们来给大家测评一款弘康人寿旗下的产品——倍倍加重疾险

本文分为以下几块:

倍倍加的基础保障有什么

有没有比它更好的产品

保鱼君总结

01 /

倍倍加的基础保障有什么?

首先来了解下产品基本情况:

1.1 重疾保障

倍倍加保障的重疾种类有108种,分为6组,能够赔付6次,间隔期为180天,第2次赔110%,第3-6次赔120%。重疾赔付前2次比较管用,后面几次,说实话不太用得上,只是买个安心。

因为重疾对人的身体伤害极大,很少有人能患3次重疾以后还能继续生活。保鱼君来重点说下倍倍加的第一次重疾赔付上,它有个不同寻常的设计

前2年重疾报销制 等待期过后,

若2年后首次得了重疾,保险公司一次性给付100%保额,与同类产品保持一致;

若2年内首次得了大病,采用医疗报销制,最多报销100%,最高不超过治疗费用,报销额度小于等于2倍保额,且小于等于100万。

说好确诊即赔,怎么还搞成实报实销了呢,这不是抢了百万医疗险的活儿? 保鱼君初看这个设计,也有点不解,但整体看完之后,发现这款产品实在不错,这前2年报销制的创新,实则为了控制理赔率,进一步降低价格。

1.2 重疾分组

我们来重点说下它的分组情况,因为分组情况关系到我们理赔!

很多人对疾病分组总是懵懵懂懂。其实疾病分组也就是说:同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。

银保监规定,重疾险必含25种重大疾病,这25种占重疾理赔的95%以上,其中6大高发重疾占80%左右。

所以,我们在挑选重疾险的时候,不需要看病种数量,而要看看这6种疾病分组合不合理。

我们可以看到,标红的6种重大疾病,分别分散在5组,其中恶性肿瘤单独分为一组,这样做大大提高了重疾理赔概率,可以说是非常良心且优秀的了。

1.3 轻症保障

轻症:重疾的早期和轻度情况,没达到重疾赔付标准的一些疾病。相比较重疾而言,轻症更为常见和多发。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾。

从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

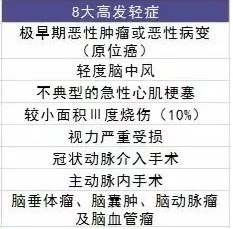

我们先来看看8大高发轻症是哪些!这8大高发轻症占据了理赔的80%以上。

倍倍加轻症保障:35种,不分组,可赔4次,赔45%基本保额。倍倍加的轻症保障,不但赔付次数多,赔付比例也诚意十足,和赔30%的产品相比,足足高了15%。

上面说的保障都是比较好的,但接下来说的内容,我们要注意!

1.3 中症保障

轻症、中症和重疾之间的赔付比例的关系是,轻症<中症< 重疾。

中症相对于轻症而言,更为严重,离重疾的程度还差那么一点。所以赔付比例比轻症更高,却又没有达到重疾赔付的标准。

倍倍加的中症保障:20种,不分组,可赔2次,赔60%基本保额。比起同类产品中只赔50%来说,这个赔付比例可是高了不少哟。

1.4 身故保障

若不幸身故,18岁前赔已交保费,18岁后赔基本保额,这个保障与其他同类产品保持一致,没什么好掰扯的,保鱼君不再赘述。 那么,基本保障整体看下来,除了重疾前两年采用医疗报销制以外,基本没有短板,还可以说是非常优秀。

1.5 癌症二次赔付

这项保障需要额外附加

附加之后,若首次得了癌症,保险公司赔付基本保额,间隔期5年后,无论癌症新发、复发、转移还是持续,都可以再次获赔100%基本保额。

同类优秀产品中,有的间隔期只有3年,5年着实挺长。 癌症极其容易复发,所以癌症二次保障非常实用,但医学上关于癌症,有一个5年生存率的指标,意思就是,5年之后癌症再次复发、转移及持续的概率就很小了。 那么,如果有意买倍倍加这款产品的小伙伴,保鱼君就不建议大家附加这项保障了。

投保人豁免

附加这项保障后,一旦投保人生了大病乃至遭遇不测,这份保单后续的保费就不用再交了,保障继续存在,合同仍然有效。 所以,大家为配偶、小孩子投保的时候,如果预算挺够的,不妨加上这份保障。而且,投保人豁免不占用重疾保额,两个人都想配置这款产品的,都能买到高保额。

02 /

有没有比它更好的产品?

整体看下来,倍倍加的保障非常充分,买TA是没什么问题的。前面保鱼君透露,这是款价格十分美丽的重疾险,那么它能有多便宜呢?我们来做个对比。 可以看出,在保障差不多的情况下,倍倍加的保费非常有竞争力;在保费差不多的时候,倍倍加的保障责任也很完善,到底怎么买,保鱼君给你支个招儿:

想要性价比

选弘康人寿倍倍加,按照30年缴费期计算的话,比嘉多保省下好几万块钱!

另外,附加癌症二次后,价格高了不少,而且5年间隔期有点长,保鱼君还是不建议附加癌症二次保障。

想要癌症保障好

选光大永明嘉多保,癌症最多赔3次,公司品牌也挺大。

复星联合健康的备哆分1号也不错,二次癌症赔120%基本保额,附加癌症二次保障后,前10年得了重疾,还能获得额外30%的保额赔付。

想要高保额

选信泰人寿完美人生守护,保额最高能买83万,看病不用愁。