百万医疗险停售背后,被你忽视的“续保隐患”!

最近,百万医疗险的停售闹的动静有点大。

此前,银保监会规定所有“续保不规范”的短期(一年期及以下、非保证续保)健康险都要在5月1日前停售。

随着停售日的逼近,保险公司陆续发出不符合要求的产品的停售通知。这本来是顺应监管要求的停售,但却有保险公司代理人因此集体维权,闹的沸沸扬扬!这个事,很值得好好聊聊:

- 百万医疗险续保大整顿

- 停售引发的代理人维权

- 百万医疗险的"续保隐患"

- 如何补足百万医疗险缺陷

01 /

百万医疗险续保大整顿

今年1月11日,银保监会下发了 《关于规范短期健康保险业务有关问题的通知》

一句话总结就是:对百万医疗险的续保做了严格的规范定义,彻底划清了“保证续保”和“非保证续保”的界限。

从此,按续保条件分,百万医疗险只有两种类型——“保证续保”&“非保证续保”,而划分的依据就是产品条款。

百万医疗险2种类型对应的条款规定:

这次银保监会整顿的对象是短期健康险,也就是保险期为1年及以下、且不含保证续保条款的产品,而百万医疗险就是重灾区。

在没有统一的规范定义前,百万医疗险的续保就是“黑箱子”,“承诺续保”、“自动续保”、“最高可续保至XX岁”等等,不同保险公司有不同的续保定义,就算是同样的续保表述,各家在解释上又不一样,这其中的“操作空间”反正全靠一张嘴……

按上面的两大分类,条款里写明“保证续保”的产品是不受影响的;而“非保证续保”的产品必须在条款中明确写明“不保证续保”、满期续保“需经保险人同意”(即续保要审核),如果条款中没有写明这两点,那就是不规范的,5月1日前必须停售。

这次由某保险公司的百万医疗险停售引起的代理人维权事件,就是这个历史遗留问题的一次集中爆发……

02/

停售引发的代理人维权

前几天,一个“代理人控诉保险公司停售产品欺骗客户”的视频在抖音火了,这位代理人有理有据控诉自家保险公司“前后不一”、“翻脸不认人”,站在客户立场替客户出头,为代理人这个群体刷了一波好感。不少人评论:为代理人点赞!

- 其实事情非常简单:

这家保险公司有几款医疗险产品续保不规范,按银保监会的要求要在5月1日停售;

这本来是顺应监管要求,无可厚非。但是保险公司却在停售前来了个反向操作,明明知道不符合规范马上要停售了,他们却借机大炒“停售”,明知医x忧这款产品条款里没有“保证续保”,却大肆宣传这款产品可以“保证续保至80岁”,跟代理人是这么培训的、然后代理人也是这么面向客户去销售产品的……

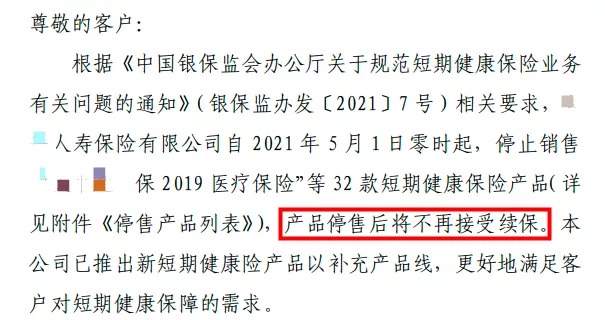

然后呢,3月31日保险公司通过官网发布了包含医x忧在内的32款产品的停售信息,明确表示“产品停售后将不再接受续保”。虽然提供了新产品可以转保,但是转保要重新核保。

宣传的时候说“保证续保至80岁”,转脸就停售不给续保了。这对于那些已经发生过理赔、或者身体有点问题的客户来说,简直就是晴天霹雳,这以后上哪去买保险?谁家还能卖产品给你?

而这次视频里站出来替客户出头的这位代理人,自己就是受害者——

这位大姐做过胆部手术,本来相信医x忧可以续保到80岁,还特意再买了高端医疗险超x保用来续保到100岁,本来以为做足了一辈子的保障,没想到现在说不能续保了。

“我这后半生都赌在了XX了,现在我拿什么做保障,我这身体上别家公司谁能让我买呀!"

- 维权事件的2点反思:

1)作为代理人:提升专业度

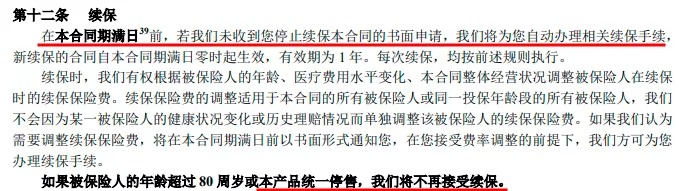

我翻了医x忧这款产品的续保条款:“如果未收到您停止续保本合同的书面申请,我们将为您自动办理相关续保手续”。

作为一款非保证续保产品,这种“自动续保”的表述明显是不规范的。也确实很容易让人理解为可以一直续保至80岁。

如果说在银保监会没有发短期健康险规范前,把这款产品解读为可以续保至80岁还可以理解,但是这份文件1月11日就发了,如果对行业政策保持关注,对政策有点解读能力,应该就不会觉得这款产品还能保证续保到80岁了。

这次事件很多人都为这位代理人“为客户出头的劲”点赞,我个人也很动容,但想更好地服务客户,咱们都要不断提升专业度。

2)作为客户:条款为大

这次事件也给咱们消费者上了一课,不管是销售人员说的再好,咱们都要看看条款里有没有体现,一定要记住一点,只有写进条款里的保障才是能够确保的!

如果条款看不懂,可以多方求证一下,现在能够免费解答保险问题的渠道很多,比如最直接的可以求证保险公司客服,也欢迎大家来公众号问我!

总之,不管销售人员说啥,记得多问一个问题——条款里有写吗?

而反思维权事件的背后,真正戳中咱们所有人的是被太多人忽略的一个百万医疗险的天然缺陷——续保隐患。

这个隐患很可能让我们到一定年纪面临“无险可买”的窘境,而且这是所有百万医疗险逃不出的bug。

03 /

百万医疗险的“续保隐患”

百万医疗险这个险种从面世以来,快速发展到几乎人手一份。因为价格非常便宜、保额又非常高,有很多人觉得买一份百万医疗险就够了。

而这次代理人维权事件,就暴露了百万医疗险的一个致命缺陷——续保不稳定。

百万医疗险的续保不稳定,主要体现在两个方面:

1)不能终身保证续保

目前市面上没有终身可以保证续保的百万医疗险,为什么没有?

因为重疾发生率是确定的,而医疗通胀是不确定的。

就以2007版的重疾发生率和2020版的重疾发生率来看,过了13年,各个年龄段的重疾发生率变化非常小,可以说重疾发生率基本稳定。这也是为什么重疾险可以保终身、且保费确定。

而百万医疗险是报销型的保险,影响百万医疗险价格的是医疗费用,这就涉及到医疗通胀。

《2019年全球医疗趋势调查报告》显示:2019年全球毛医疗通胀率为7.6%,中国毛医疗通胀率高达10.7%。

一个很切实的体验,以前看个感冒,几十块钱就够了;现在随随便便去趟医院,每个几百块下不来。

因为医疗通胀的不确定,在成本无法确定的情况下,出一款保终身的百万医疗险对保险公司来说,是很大的压力,存在很大的风险。

目前,最长的20年保证续保的百万医疗险也是出于这个考虑,给保险公司留了一个口子——允许费率可调,无法一锤子定价。

2)产品可能面临停售

百万医疗险可以随便停售吗?答案是:不能。这次银保监会发的文件里也作了相关规定——

“短期健康险不得随意停售,要提前披露停售原因、时间、后续服务等信息,并且要为已购买用户提供转保建议。”

但是不能随意停售≠不能停售。

而且产品停售后基本上都不能继续续保了,虽然可以转保其他产品,但基本都续保重新投保审核。

产品销量不好、赔付率太高等因素,都可能会造成一款产品停售。

为了监控这个风险,银保监会这次也要求保险公司——必须每半年在官网披露一次个人短期健康险的整体综合赔付率指标,每年的2月底要披露上一年度的指标。

这个指标的披露也是业内首次,以后大家可以关注下这个指标,但是没有办法看到具体某款产品的赔付率。

有个简单的规避办法,尽量买热销的产品,相对来说停售风险会小一点。

不管是20年保证续保的百万医疗险、还是1年期非保证续保的百万医疗险,其实都存在续保这个bug。如果我们把保障全部押在百万医疗险上,很可能会像这次维权的代理人大姐一样,最终当人不再年轻、正需要保险的年纪,但却面临“无险可买”的窘境。

04 /

如何补足百万医疗险缺陷

趁早买上重疾险:

百万医疗险和重疾险是对年龄和身体健康状况要求相比比较严格的两个险种,趁年轻、身体健康,建议趁早把重疾险考虑起来。

实在不行还能买防癌险or防癌医疗险补救:

如果已经发生了理赔、或者身体出现了问题、或者年龄超出了限制,已经买不了重疾险和百万医疗险了,那么还可以买防癌险或者防癌医疗险补救。

目前平安已经出了一款终身保证续保的防癌医疗险。比如这次维权事件出头的大姐,还是可以买到防癌险和防癌医疗险的,尽管下半辈子保障做不到全面了,但癌症是大头,能保住大头也是最大处程度的补救了。

最后,再提醒一下大家:

最晚到5月1号如果你买的产品续保不规范,那就要停售了,尽量提前安排好新产品的续保。

在重新选择百万医疗险的时候,相信很多人都会有个困惑,到底选非保证续保的、还是选保证续保的?我的建议是,40-50岁的,尽量买20年保证续保的,可以看看e生保长期医疗;超过55岁(目前20年保证续保的限制投保年龄为55岁),可以看看尊享e生2021(最高至70岁都可以投保)。

想要续保条件好的可以看看超越保2020,同样是保证续保怎么样的续保条件算好呢?可以看看这篇文章。

而如果已经买好了重疾险、做好了长期保障,又比较看中保障的全面性,其实也可以选择1年期的产品。

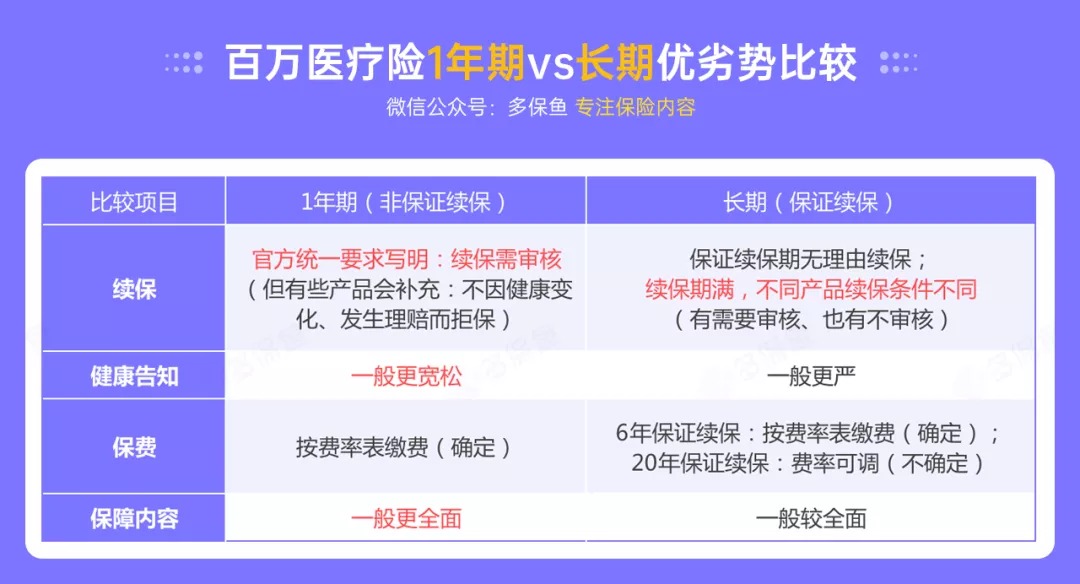

1年期vs长期各有各的优势,我进行了总结,大家可按需选择: