昆仑阿波罗1号产品测评

昆仑健康人寿又攒一个大招——阿波罗1号!

这是一款多次赔付的重疾险,是健康保普惠多倍版的升级,保鱼君经过深度分析对比,确实加量超多,性价比也超高。

到底有没有坑呢?

今日内容:

- 阿波罗1号保障怎么样

- 热门产品对比

- 多次赔付重疾是不是噱头

01 /

阿波罗1号保障怎么样

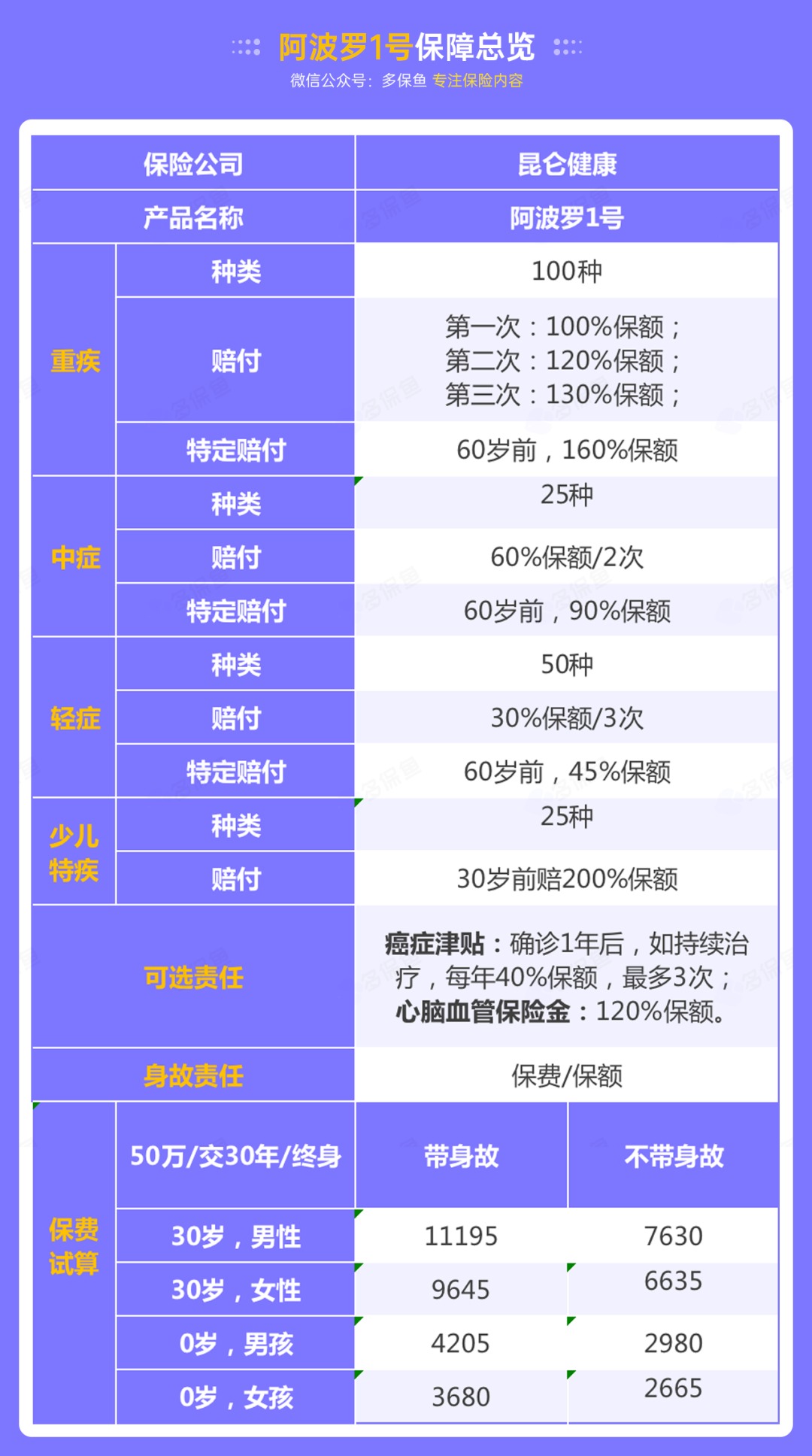

1.1 基本保障分析

阿波罗1号保障责任包含重疾不分组多次赔付、轻症、中症、癌症多次赔、心脑血管多次赔、身故责任、投被保人豁免,疾病种类、赔付力度以及次数都属于业内高水准。

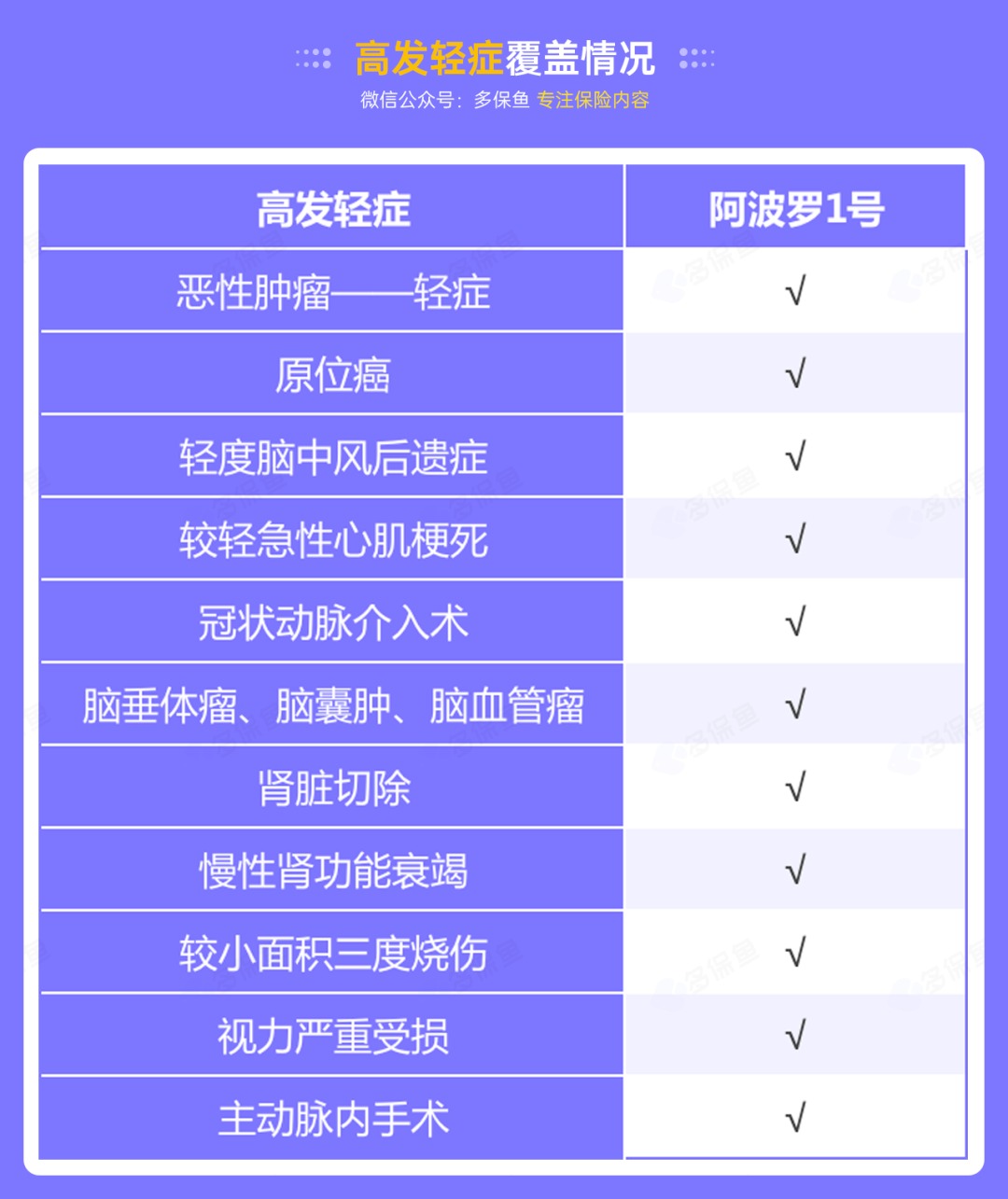

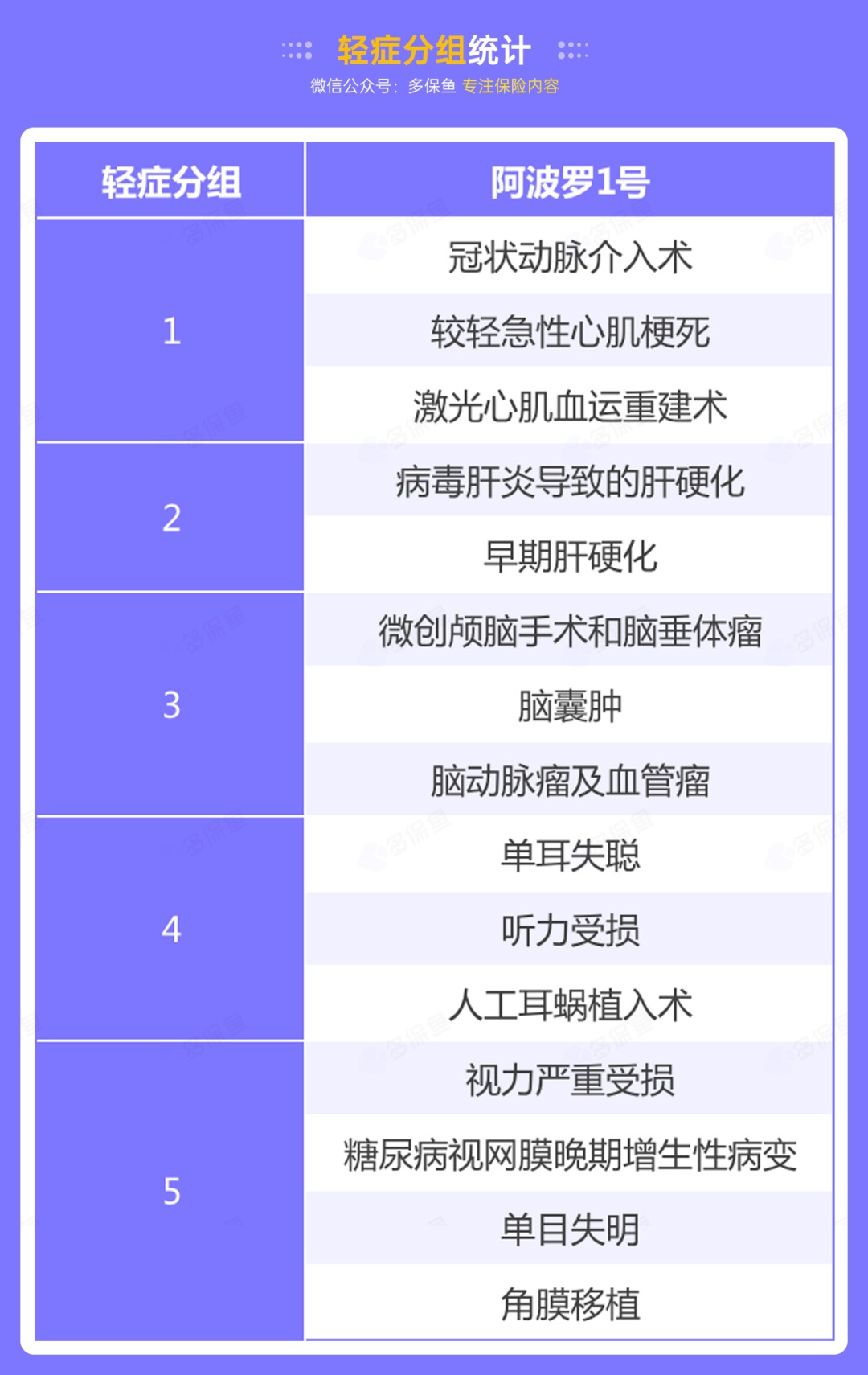

市面上的重疾产品都会包含监管规定的28种疾病,且标准都一模一样,保险公司做不了什么文章,轻症目前还没有统一,但又比重疾高发,是我们挑选重疾险需要重点关注的。所以照例,接下来看看高发轻症覆盖情况。

表格左列是保鱼君根据疾病发病率以及各家保险公司的理赔数据,总结的高发轻症。阿波罗1号全面覆盖到位,其中还有“慢性肾功能衰竭”,这是市面上很多产品中会缺失的,这么看这款产品还是比较良心的。

1.2 有哪些亮点,有没有坑?

先来看看有哪些亮点。

- 亮点1:重疾3次不分组

这款产品有100种重大疾病,不分组可以赔付3次,而且赔付比例依此叠高,分别为100%、120%、130%;间隔期1年。

如果在60岁前不幸首次确诊重疾,可以获得多赔60%的保额,也就是一共可以赔付160%的保额!

举个例子,小张30岁的时候,买了50万的阿波罗1号,56岁确诊了肺癌,可以获得的理赔金是80万。1年后也就是57岁,发现心血管疾病,达到了约定的标准,再次获赔60万;60岁的时候,确诊中风,获赔65万;前后一共赔了205万元。

很多朋友不信邪,觉得不会这么倒霉,在后文会提到,因为身患一种疾病,通常导致另外一种疾病的可能性非常大。细心观察身边的老年朋友就不难发现,有重疾的老人多数是多种疾病一起存在,而不是单一的一种。

- 亮点2:中症/轻症赔付比例高

25种中症疾病,赔付60%保额,最多2次。

如果在60岁前初次患上中症,还能多赔30%的保额,一共能赔90%的保额。这在业内是天花板水平了,目前单次重疾中只有鲲鹏1号附加两次增额保险金能做到,多次赔付重疾就非阿波罗1号莫属了。

50种轻症疾病,赔付30%保额,最多3次。

如果在60岁前初次患上轻症,还能多赔15%的保额,一共能赔45%的保额。

- 亮点3:少儿特疾保障

在30岁前,首次确诊25种少儿特疾中的疾病,可以获得双倍赔付!

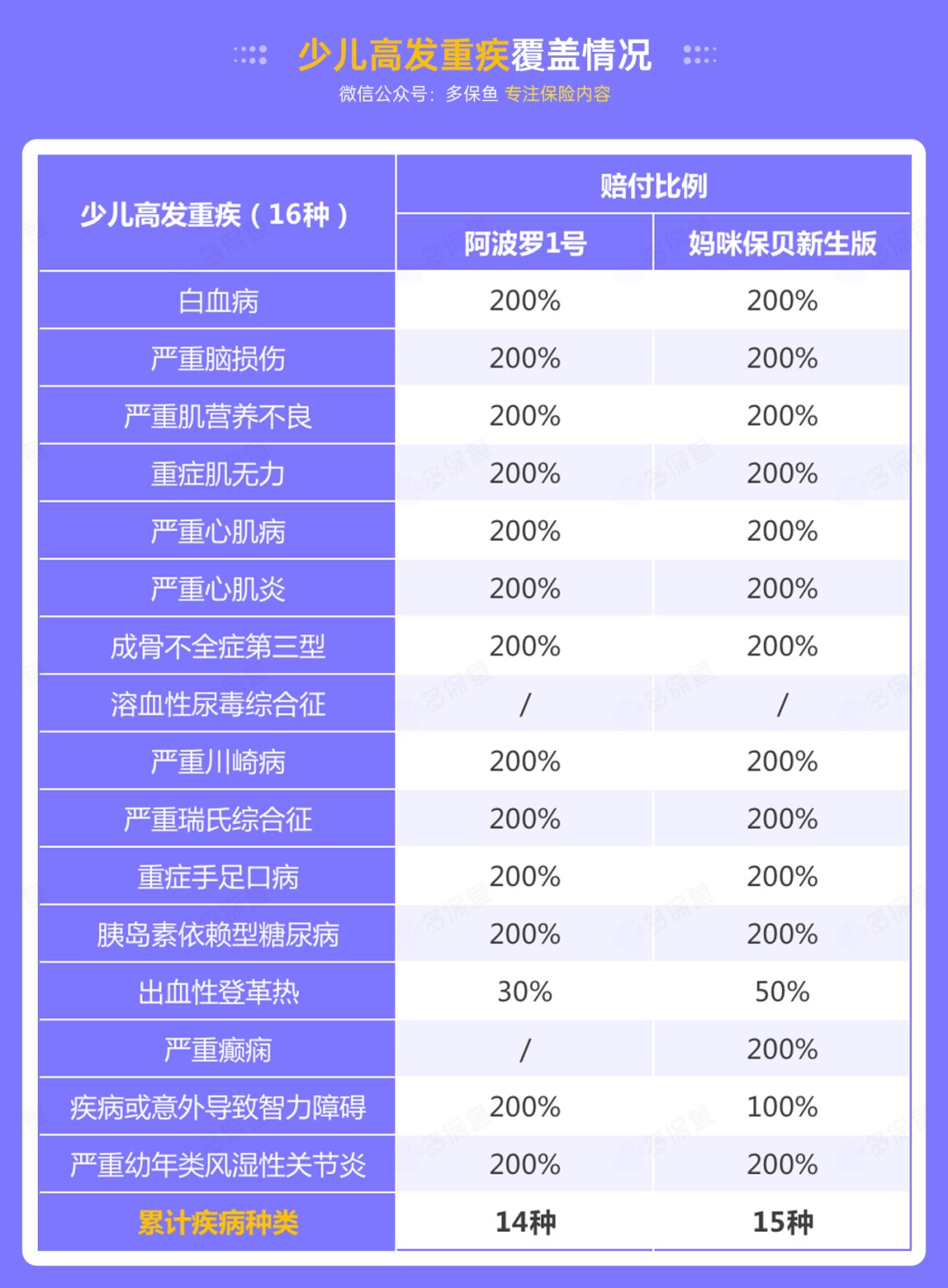

少儿特疾保障好不好,除了赔付比例要高,还要看高发的那几种特疾有没有覆盖到。我们做了统计,再拿儿童单次重疾首推产品——妈咪保贝新生版做个比较,如下:

左列的16种少儿高发特疾,也是保鱼君做了很多数据分析得出的,这款产品覆盖了14种,其中有13种都是双倍赔付,赔付力度很棒!和妈咪保贝新生版不相上下,竞争力相当强。

如果加上60岁前赔160%保额,那么小孩重疾保障的杠杆远超妈咪保贝新生版。

- 亮点4:癌症津贴

首次确诊癌症后的1年,仍在治疗,可以获得40%的保额,最多给付3年,也就是一共120%的保额。

这个保障与信泰超级玛丽4号重疾险一样,相比较癌症二次赔付要求间隔期3年,保鱼君更倾向癌症津贴,理由是癌症大概率需要持续治疗,间隔期1年时间短,虽然分3次给,但是需要用钱的时候能及时派上用场。

- 亮点5:心脑血管二次赔付

如果前三次都确诊了心脑血管疾病外的其他疾病,第三次确诊之日的180天后,再次确诊心脑血管疾病;或者首次就得了心脑血管疾病,间隔1年后再得同种,都可以多赔120%保额。

癌症和心脑血管疾病,在任何年龄段,都是排前几位的高发疾病!

这两种疾病治疗难度大、治疗周期长、花费昂贵,一旦患病,会给家庭带来巨大的经济压力。

所以这两类疾病的可选保障,有预算的一定要加上,非常实用。

阿波罗1号保障力度,覆盖程度都很不错,那有没有坑呢?

- 有3个坑?!

坑1:最高投保年龄35岁

阿波罗1号只有36岁以下才能买,市面上的重疾一般50岁-60岁还能买。这样的年龄限制,未免有些严格。

根据保险公司过去3个月(新定义重疾险上线时间是3个多月)的成人重疾销售数据显示,大部分投保用户的年龄集中在25-35岁之间。

可以看出大概的产品设计思路,放大了重疾的赔付次数,增加了赔付比例,那赔付率就会上升,这对保险公司来说不是好事,为了减少一定风险,就做出了年龄的限制。但是,这对36岁以下能投保的我们来说绝对是好事。

坑2:保至70岁捆绑身故

如果选择保障终身,则身故为可选责任;但如果选择保至70岁,就一定要捆绑身故。

这样一来,保费一下上涨了,对预算有限的朋友来说无形中会增加了缴费压力。

有没有必要附加身故责任呢?

如果买不带身故责任的重疾险,万一没发生大病,就身故了,只能拿回累计所交的保费,那相当于投保了个寂寞。

所以,预算充足,可以不用考虑这点不足,加身故是完全没有问题的。

坑3:轻症有隐形分组?

部分疾病在实际的赔付过程中,出现了只能三选一赔或二选一赔的情况,其他测评号都说是存在隐形分组。

仔细看这些三选一或二选一的疾病,其实是同一类或者同一个部位的,其实在其他重疾的条款中也存在,并非阿波罗独有。保鱼君不认为这是不足,只是普遍现象而已。

02 /

热门产品对比

2.1 性价比

以0岁男孩,50万保额,30年交,不附加身故及其他责任,保终身为例。

阿波罗1号比健康保普惠多倍版贵了505元,比长生优诺健康便宜了200元,注意看,阿波罗1号是重疾3次赔付比2次赔付的长生优诺还要便宜。

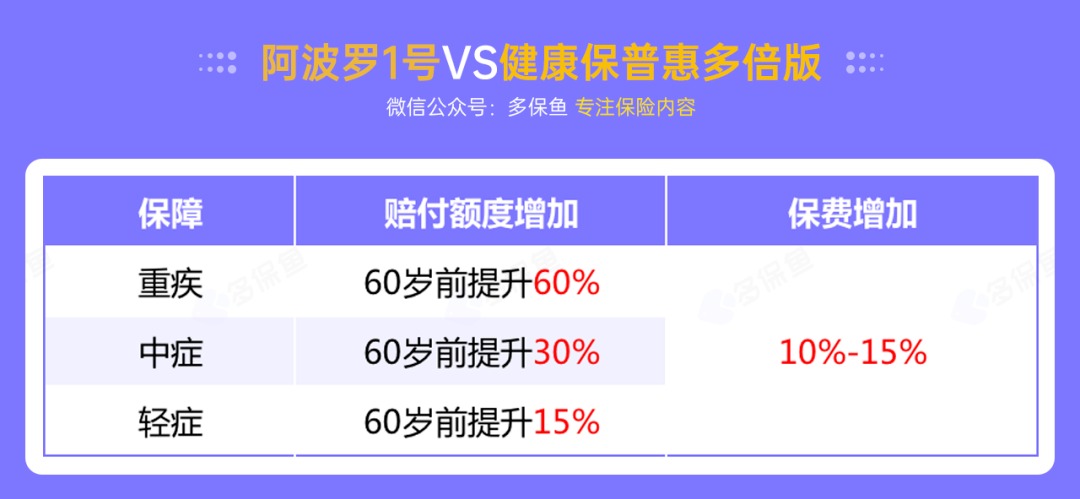

虽然比健康保普惠多倍版贵了一点,但是保障力度提升了不止一点点。这两个产品是同一家保险公司出品,可以看出阿波罗是健康保普惠的升级版,保障力度刚硬,价格也不贵,性价比不错。

3.1 核心保障对比

健康保普惠有的保障,阿波罗都有,在此基础上,重疾升级为3次赔付,而且大大增加了60岁前重疾、中症、轻症赔付额度和心脑血管二次赔付。

如果给儿童或者青少年购买配置多次重疾险的,保鱼君主推这两款,预算有限,入手健康保普惠多倍版;预算充足的,那么就入手阿波罗1号,保障全面,力度更上一层楼。

长生优诺相对来说保障够用,价格有点高,但它的特点是不限制投保职业。市面上的绝大部分重疾险都限制1-4类职业投保,比如重型货运汽车司机、飞行员、运动员这些都是投不了的,但是这些职业人员患病的风险又远远高于普通人群。那么,就来了,长生优诺是很好的选择。

说了这么多阿波罗的优势,实际用不到也白搭,一起看看是不是保险公司搞出来坑保费的。

03 /

多次赔付重疾是不是噱头

重疾险是各家保险公司的“必争之地”,随时间产品结构不断升级,由最原始的只保重疾,到出现中症、轻症,重疾多次赔付等。

我们整理了重疾险结构升级表:

阿波罗1号保障责任包含重疾不分组多次赔付、轻症、中症、癌症多次赔、心脑血管多次赔、身故责任,在目前的重疾险产品结构中,属于顶配版重疾险。

那多次赔付是否真的用得上?

解答这个问题,我们还得看未来发生多次重疾的概率。未来发生的事情,我们不能预知,但可以从已经发生的数据分析未来的趋势,这是能确定的。

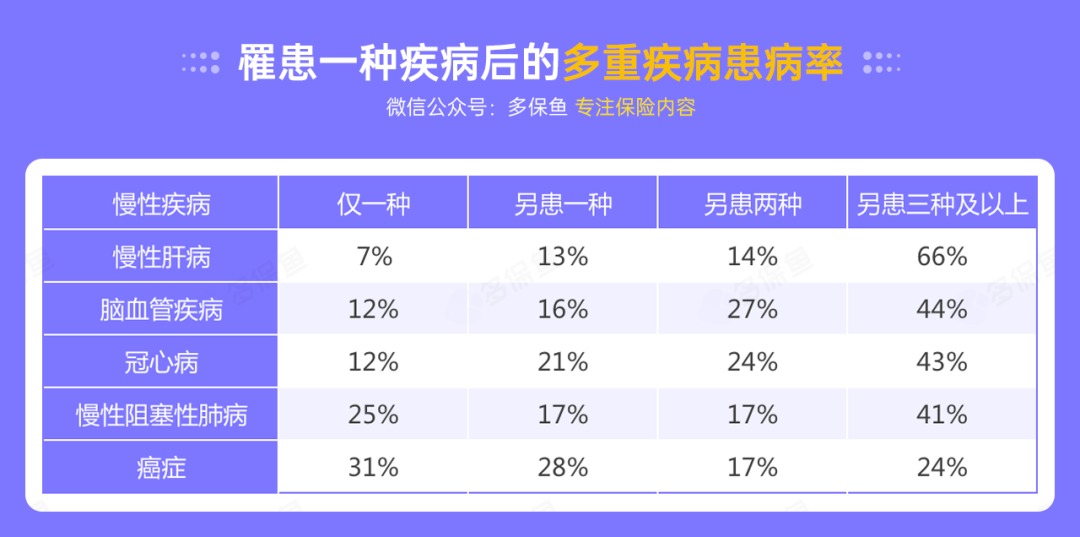

广东省之前调查了16万人群中40种慢性疾病的患病率,如下图:

多重疾病的患病率在45岁以后显著上升,45岁至64岁年龄段,20%的概率身患两种或以上疾病。65岁以后,47%的概率身患两种或以上疾病,也就是平均每人患1.7种疾病。

我们再来看一组高发慢病的数据:

如果患上一种疾病,接近半数的人会同时患上其他疾病,40%以上会患上两种或两种以上疾病,这可能就是常说的“祸不单行”。

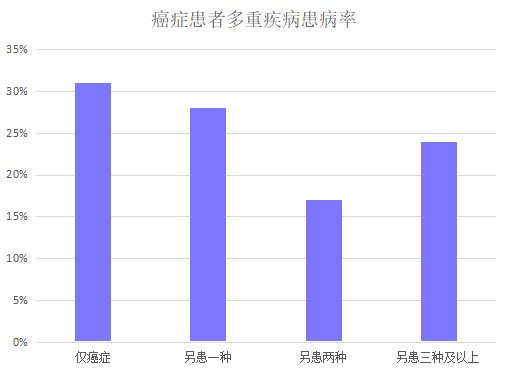

我们再以癌症为例,在癌症的患者中,只有31%只有癌症这一种慢性疾病。有28%的癌症患者患有另外一种慢性疾病,有17%患有另外两种,有24%另外患有三种或以上。

也就是患癌症之后,得其他疾病的慢性疾病概率非常高,达到了69%。我们举两个癌症和常见的疾病关联性,来解释为什么会有这种现象。

癌症和中风:纽约威尔康奈尔医学院的Navi教授经过对近33万名病人和同数量未患癌的正常人的对比研究发现,癌症病人的中风风险确实会在初期提高,其中肺癌、胰腺癌和结直肠癌患者的中风风险尤其突出。

而这三种癌症在中国发病率都排在前10位,从新华保险2020年的理赔年报中就可以看出。

(新华保险2020理赔年报截图)

癌症与心脏疾病:美国梅奥诊所心脏病学家穆卡达姆教授指出,心脏毒性是癌症治疗中常见的副作用;例如乳腺癌放疗会导致缺血性心脏病发生率增加,而冠状动脉分割线通常出现在放疗5年后,并在20年内持续存在,如果放疗前已经存在心脏健康问题,这种风险还会更大。

最后,重大疾病之所以重大,就是治疗成本高、对身体健康的影响严重以及长久。一旦不幸罹患重疾,因为种种原因,同时患其他重疾的概率会大大提高,配置一份多次赔付重疾险,才足以抵御未来漫长人生的各种风险(尤其是小孩子)。多次赔付型重疾险也并非“天价”,选对产品非常关键!