新定义重疾险就这样上线了,快来看看到底好不好!

时间:2021-02-24 10:16:43

说了这么久的重疾新规,2月终于正式实施了!各家保险公司也开始陆陆续续放出新定义重疾险。

这不最近百年人寿刚上一款新定义重疾险——康惠保旗舰版2.0,小鱼就马不停蹄的给大家带来测评。下面一起来了解一下这款产品的保障责任,看看它到底好不好!

新定义重疾险上线,相信很多人不知道如何挑选适合的产品,所以今天小鱼就给大家支几招,让大家能买到适合自己的新定义重疾险!

不管是旧定义还是新定义,买重疾险最重要的还是确定保额。如果保额配备不充足,很有可能就不足以转移大病风险了,也达不到保险的最终目的。

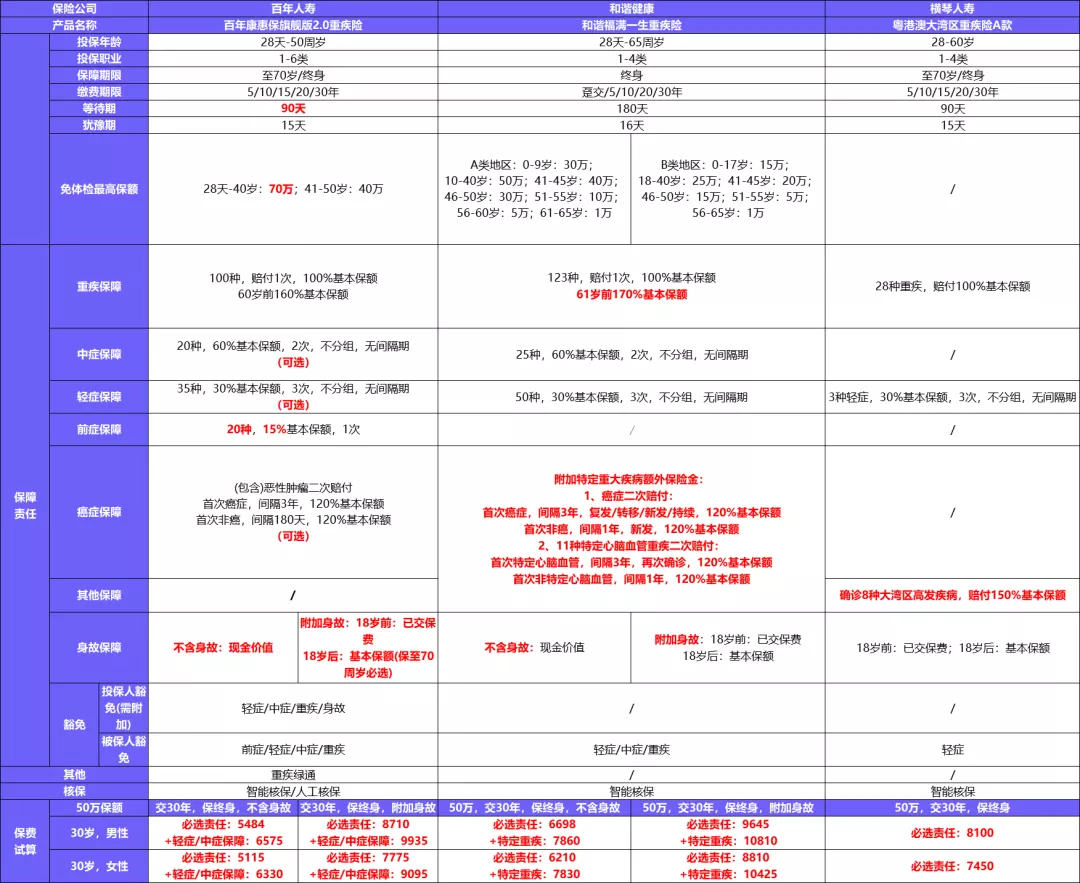

康惠保旗舰版2.0最高可以投保70万保额;60岁前患重疾,还可以多赔付60%的基本保额,保额非常充足。

从保障形态来看,新定义和旧定义重疾险的差异并不大。

大部分新定义重疾险还是沿用的之前重疾、中症、轻症等保障责任模板,只是在基础上增加了法定病种的数量(从原来法定的25种重疾增加至28种重疾);

规范了疾病定义描述(“冠状动脉搭桥术”从必须开胸手术才赔更改为微创也能赔);

平衡了轻症赔付比例(将轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风的赔付限额在30%的保额左右)。

这些变化在一定程度上为消费者避免了病种赔付上的坑,所以大家在选新定义重疾险时,可以重点关注产品是否保原位癌以及是否捆绑身故。

康惠保旗舰版2.0把老版本的12种前症,追加到了20种,确诊可以赔付15%的基本保额。如图所示,红色为新增的前症。

旧定义重疾全面下线后,目前新定义重疾险中,康惠保旗舰版2.0是唯一一款包含有前症保障的产品。

有的人可能不知道前症保障有什么用,其实它的作用跟轻症保障类似,都是用于赔付哪些没有达到重疾理赔门槛,但未来会发展成为重疾的疾病。

举个例子:肺结节,虽然不危及生命但未来很有可能会恶化成肺癌,所以在发现后尽早做手术是对自己的身体负责任。

也正是因为肺结节病情比较轻,不在重疾保障中,所以确诊后并不能领取重疾保险金,如果没有前症保障,那么这笔费用就需要自己承担了。

被保人在投保康惠保旗舰版2.0后,如果在60岁前患上规定的重大疾病,可以获得160%基本保额的赔偿金。

举个例子,小明在30岁的时候买了30万的保额,那么在60岁前小明患癌,可领取48万的赔偿金;买50万保额,则赔80万。可以说赔偿金是非常充足的。

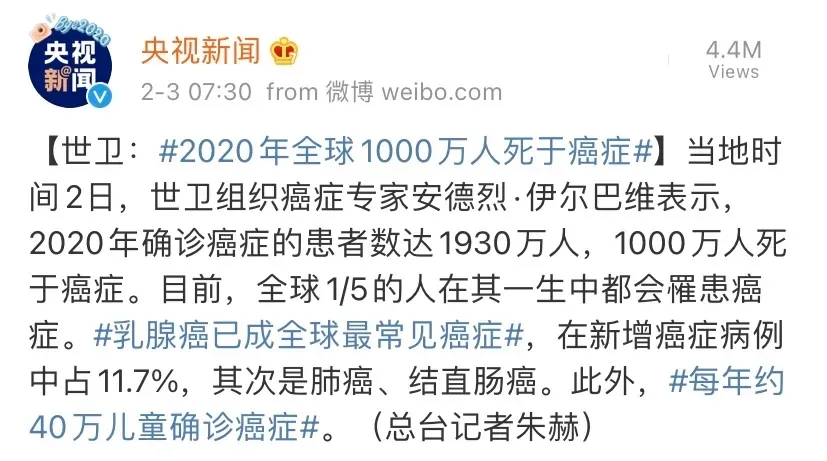

世卫昨天公布了最新的癌症报告:2020年全球1000万人死于癌症。其中乳腺癌最常见,而且癌症还有低龄化趋势。

癌症不仅高发,也易复发,所以有预算有条件的朋友,可以附加癌症二次赔:

若首次确诊的重疾非恶性肿瘤,则在180天后确诊恶性肿瘤,可再次赔付120%的基本保额;若首次确诊重疾为恶性肿瘤,则患癌3年后,无论是癌症持续、复发、转移、新发,都能得到基本保额120%的赔付。

康惠保旗舰版2.0不仅继承了康惠保2.0的优点,同样也继承了它的不足之处,在投保时如果选择保至70岁,那么保障责任必须添加身故责任,保费也随之增加。

所以小鱼建议大家投保时选择保至终身,这样不仅保障的时间更长,投保也更加灵活。

从保障责任上来看,旗舰版2.0的轻症赔付比例下降了,原先康惠保2.0轻症最高能赔50%,而新定义的康惠保旗舰版2.0只能赔付30%(不过目前新定义重疾险轻症都没超过30%);

旗舰版2.0还缺少了心脑血管保障,原先康惠保2.0可选12种心血管疾病保障,而现在的旗舰版2.0则没有该保障。

从价格上来看,附加了轻症、中症保障的旗舰版2.0的价格远比含有轻症、中症、癌症二次赔保障的康惠保2.0贵,可见新定义重疾相比旧定义重疾险还是差了一些。

康惠保旗舰版2.0:最大的特色就是保障前症,确诊赔付15%的基本保额;除了前症保障,它的重疾赔付比例也非常高,60岁前确诊规定的重疾赔160%基本保额;还可附加恶性肿瘤二次赔,增强被保人癌症保障。

福满一生重疾险:最大的特色重疾赔付比例高,61岁前确诊赔付170%的基本保额;除此之外还可以附加癌症二次赔和心脑血管二次赔,保障非常全面。

总的来说,康惠保旗舰版2.0对比新定义重疾,性价比还是非常不错的。但对比旧定义产品还是差了一点,不过大家也知道,旧定义重疾险在2月1日前就已经全面下架了,如果还没上车的朋友,可以试着考虑一下这款产品。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: