信泰超级玛丽3号Max重疾险测评

信泰人寿旗下的超级玛丽3号Max是一款保障全面的单次赔付重疾险,无论是从保障内容看还是保障力度看,都是相当优秀的产品。今天小鱼就来给大家分析一下超级玛丽3号Max这款产品有哪些优缺点,有意向购买的小伙伴要跟紧小鱼的步伐了。

01/

单次赔付重疾险如何挑选?

超级玛丽3号Max是一款单次赔付的重疾险,挑选时需要关注这几个保障:

1.1 疾病数量

很多人买重疾险会关注重疾险的疾病数量,认为疾病病种越多越好。其实,根据银保监的规定,重疾险都必须包含25种重大疾病,而这25种重大疾病已经占据重疾出险的95%以上了。

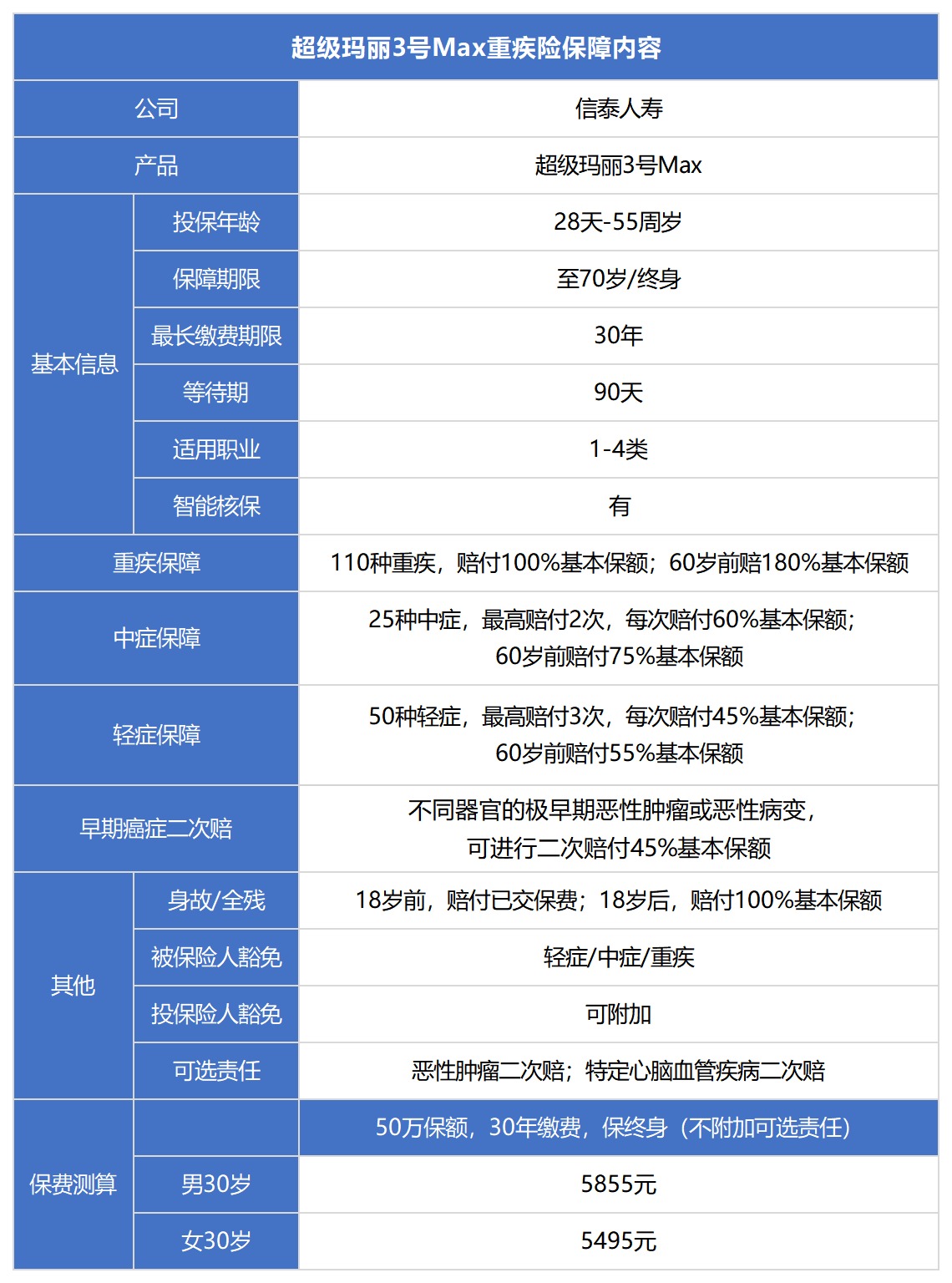

所以,疾病种类数量不能用来判断一款重疾险优不优秀。超级玛丽3号max包含110种重疾,就疾病病种来说,已经足够了。

1.2 高发轻症是否缺失

轻症的疾病定义和理赔标准,大都由保险公司自行制定,行业没有统一。8大高发轻症覆盖全面,理赔标准不过分严苛,就算比较合格的轻症保障了,要是赔付比例还高,就很优秀了。

超级玛丽3号max保障50种轻症,高发的轻症都覆盖,而且没有间隔期,赔付比例也很高,60岁前患轻症,赔55%基本保额,属于赔付比较优秀的保障了。

如果你不了解重疾险有哪些类型,可以先看下《别等到吃亏才明白!重疾险应该这样买!》这篇文章。

02/

深入细节,全面剖析这款产品

2.1 超级玛丽3号Max重疾险保障内容

看完了产品的基本保障内容 ,现在来说说产品的亮点和不足

2.2 亮点和不足分析

亮点

- 保费便宜,性价比高

从上图中可以看到30岁男性买50万保额保终身(30年交、不附加其它责任)30岁男每年需要缴费5855元,30岁女每年需要缴费5495元;而同样条件下的达尔文3号,30岁男每年需要缴费6115元,30岁女每年需要缴费5710元。对于追求性价比的人群值得考虑。

- 恶性肿瘤和心脑血管疾病可二次赔付

条款中关于恶性肿瘤赔付和心脑血管疾病赔付是这样写的:

若首次重疾非恶性肿瘤,间隔180天,确诊恶性肿瘤,赔付150%基本保额;若首次重疾为恶性肿瘤,间隔3年,再次确诊,赔付150%基本保额。

若首次重疾非特定心脑血管疾病,间隔180天,确诊特定心脑血管疾病,赔付150%基本保额;若首次重疾为特定心脑血管疾病,间隔1年,再次确诊同种疾病,赔付150%基本保额。

市面上的恶性肿瘤和心脑血管疾病二次赔的赔付比例一般都是120%,超级玛丽3号Max居然达到了150%,单从这点来看这款产品是非常优秀的。

- 重/中/轻症赔付比例高

超级玛丽3号max,保障110种重疾,赔付100%基本保额;25种中症,赔付60%基本保额;50种轻症,赔付45%基本保额。这个赔付比例本身已经高了,在60岁前出险,保额更上一层楼,初次确诊重疾赔180%基本保额,确诊中症赔付75%基本保额,确诊轻症赔付55%基本保额。

目前市面上大部分重疾险中症赔50%,轻症赔30%,而超级玛丽3号Max的中症、轻症赔付比例分别为60%和45%,真的是甩了竞争对手一条街。

不足

- 投保地区限制较为严格

超级玛丽3号max这款产品各方面都挺好,就是投保地区限制比较严格,只能在有信泰分公司的地区投保,虽然在投保上有地区限制,但是想要在网上购买还是可以的,我们买保险看重的应该是保障责任和性价比,投保地区这个不算是什么太大的问题。

总的来说,超级玛丽3号Max没有什么太大的缺点,保障全面,投保的灵活度高,赔付比例也高,保费也不贵,确实是高性价比的好产品。

03/

这款产品适合我买吗?

超级玛丽3号Max,是一款保障十分全面的单次赔付重疾险。重疾单次赔付,轻症、中症多次赔付、早期癌症可二次赔付,还可按需选择附加身故、癌症二次赔、特定心脑血管疾病。其中特定心脑血管疾病的赔付比例高达150%,看重心脑血管疾病保障的朋友可以考虑购买。

而且价格也不贵,30岁男性买50万保额保终身(30年交、不附加责任)只需要5855元每年,这个价位对比同比同类型的重疾险,可以说是非常划算了,追求性价比的人群可以考虑。

此外,对于想要保障终身,又希望病种保障充足的朋友,也是非常合适的。关于超级玛丽重疾险3号Max优缺点以及适合我买吗?测评分析就介绍到这里了,希望对大家投保有帮助。

最后小鱼再提醒大家一句,买保险一定要根据自身实际情况按需购买,确定了自己想买哪款之后就尽快入手,特别是重疾险这种“早买早享受”的险种。