信泰人寿鲲鹏1号重疾险测评

时间:2021-03-24 09:53:45

信泰人寿要么没动静,要么就来一波大的,一出手就不断给人带来惊喜,继完美人生守护2021、超级玛丽4号和达尔文5号焕新版之后,又推出了鲲鹏1号重疾险。今天,我们一起看看这款产品是不是也很能打。

主要内容如下:

- 重疾险怎么选

- 产品基本保障分析

- 深入细节,分析亮点不足

- 这款产品竞争力如何?

- 这款产品适合我吗?

01/

重疾险怎么选

旧定义重疾停售之后,新定义重疾险扎堆上线,市面上的产品五花八门,我们该如何挑选?保鱼君总结了一下3点挑选技巧,一定要记住。

1.1 保额要充足

首先要看的就是保额,买重疾险就是买保额。保额越高,赔的就越多。

一般建议,覆盖3-年的收入损失(重疾康复时间需要3-5年),房贷、车贷、子女教育、老人赡养费用这些也要算进去。

鲲鹏1号,70岁前首次患合同约定的重疾,最高就可以赔付200%基本保额。

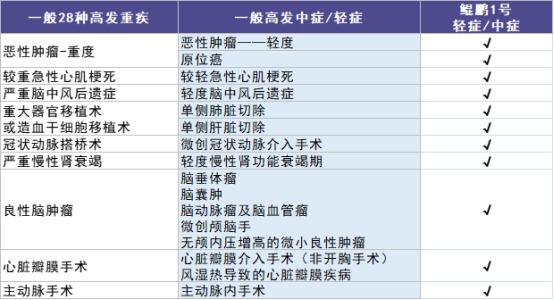

1.2 高发疾病要覆盖全面

28种高发重疾是银保监会要求必须覆盖的病种,而且定义也要求按照规定的标准,所以每家公司的产品都会包含,可以不用过多关注。

我们重点放在高发中症/轻症上面,看是否全面覆盖,如果全部覆盖到,那是最好的。下图是保鱼君整理的高发中症/轻症:

1.3 癌症多次赔

癌症的发病率一直居高不下,在2020年多家保险公司的理赔年报中,癌症理赔占比都排名第一,而且女性要高于男性。

随着医疗水平提升,癌症的5年存活率也越来越高,尤其是甲状腺癌和乳腺癌,五年存活率高达30%及以上。再说癌症就算治愈了,再次转移、复发的几率也一样很高,我们不能不防。

鲲鹏1号,有附加癌症二次保险金,赔付150%基本保额。

02/

产品基本保障分析

2.1 保障总览

这款产品覆盖了一般重疾险都会有的重疾、中症、轻症、被保人豁免,另外还有癌症二次赔、高龄特定重疾,可见该有的保障全部都有,没有缺失。

2.2 疾病覆盖情况

我们重点看中症/轻症的覆盖情况,保鱼君整理了对比如如下:

可以看出鲲鹏1号全面覆盖了高发的中症/轻症,我们就不用担心获赔概率的问题了。

03/

深入细节,分析亮点不足

3.1 亮点1:赔付比例高

这款产品可选特定疾病增额保险金和特定疾病二次增额保险金。

特定疾病增额保险金,指70岁前罹患约定的轻症、中症、重大疾病都会有增额,增额的比例分别是:轻症10%,中症15%,重疾50%。相当于重疾赔付150%保额,中症赔付75%保额,轻症可以赔付40%保额。

特定疾病二次增额保险金,也就是在第一次增额的基础上再增一次相同比例,最终重疾赔付达200%保额,中症90%保额,轻症50%保额。

这个赔付比例是相当高的,目前属于业内天花板,简直逆天。如果买一份终身的鲲鹏1号,全选特定疾病增额保险金,相当于买了一份定期重疾险+一份终身重疾险。

我们举个例子算算,可以赔多少钱。

贾先生,30岁,为自己买了一份鲲鹏1号,保额40万,附加了特定疾病增额保险金和特定疾病二次增额保险金。在45岁的时候,不幸检查出较重急性心肌梗死,那么他可以获得40万元的基本保额,再加40万元的增额保险金,一共是80万元的赔偿金,到手的钱妥妥多了40万元。

3.2 亮点2:增额赔付扩展到70岁

目前市面上的重疾险带有增额保障,最长的是覆盖到60岁,比如同是信泰出品的超级玛丽4号和达尔文5号焕新版,鲲鹏1号直接延长了10年。

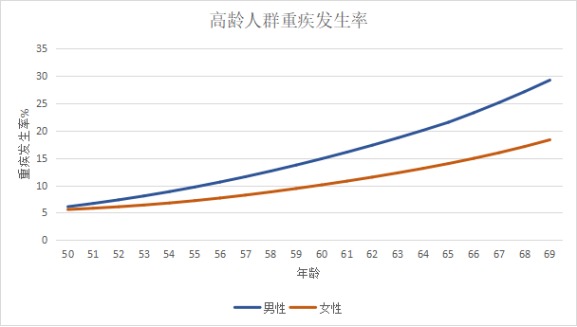

延长的这10年有没有意义,我们看下图:

可以看出,50岁之后,随着年龄的增加,重疾的发生率一直在增加,增长的速度也越来越快。

再说由于延迟退休的关系,我们这一代80后90后00后,很可能在60岁以后还在继续工作。到时候既要肩负着家庭的重担,又要承担重疾的风险,想想都后怕!

所以增额的年龄延长到70岁确实是实打实的责任,并不是形同虚设。

3.3 亮点3:高龄特定重大疾病保险金

这款产品约定,60岁后首次得严重阿尔茨海默病或严重原发性帕金森,可以在基础保障之外,多拿60%的赔付。

阿尔茨海默病和帕金森病,是中国精算师协写在《国民防范重大疾病健康教育读本》里的具有老年人代表性的重大疾病,重要性就不言而喻了。

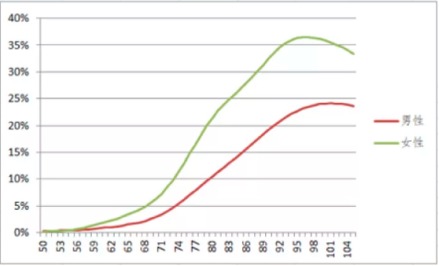

《中国人身保险业重大疾病经验发生率表(2020)》中就测算了这两种老人重疾的发生率,如下图:

拿阿尔茨海默病来说,用两个词形容就是:高发病率、高花费。

65岁以上老人的阿尔茨海默发病率约为5%,85岁以上老人的阿尔茨海默发病率高达30%!

2020-2050年阿尔茨海默患者数量的预测研究显示:每10年,我国的阿尔茨海默患者,就会增加500万。到2050年的时候,我国阿尔茨海默患者会超过3000万。

再来说它的高花费,2019年,有一项专门针对阿尔茨海默病经济负担的研究,算上直接的医疗费,患者家人的收入损失,还有一些无形的负担,一个家庭,一年的经济负担,高达21万。

阿尔茨海默又是一个长久战,实际需要的可能是21万的好几倍。多60%的赔付,就可以为家庭减轻不少经济压力,所以这个保障很是真诚。

3.4 不足:自带身故

这款产品自带身故责任,可能有人会说自带身故责任不是好事吗?要注意一点,身故责任不是赠送,需要付费,疾病保障相同的情况下,会比不带身故责任的其他产品贵。

市面上也有不自带身故责任重疾险,那到底身故责任重不重要?我们怎么选?

如果买不带身故的重疾险,万一没发生大病,就身故了,只能拿回很少的现金价值,那累计几十年的钱会白交。

所以,预算充足,可以不用考虑这点不足,加身故是完全没问题的。

04/

这款产品竞争力如何?

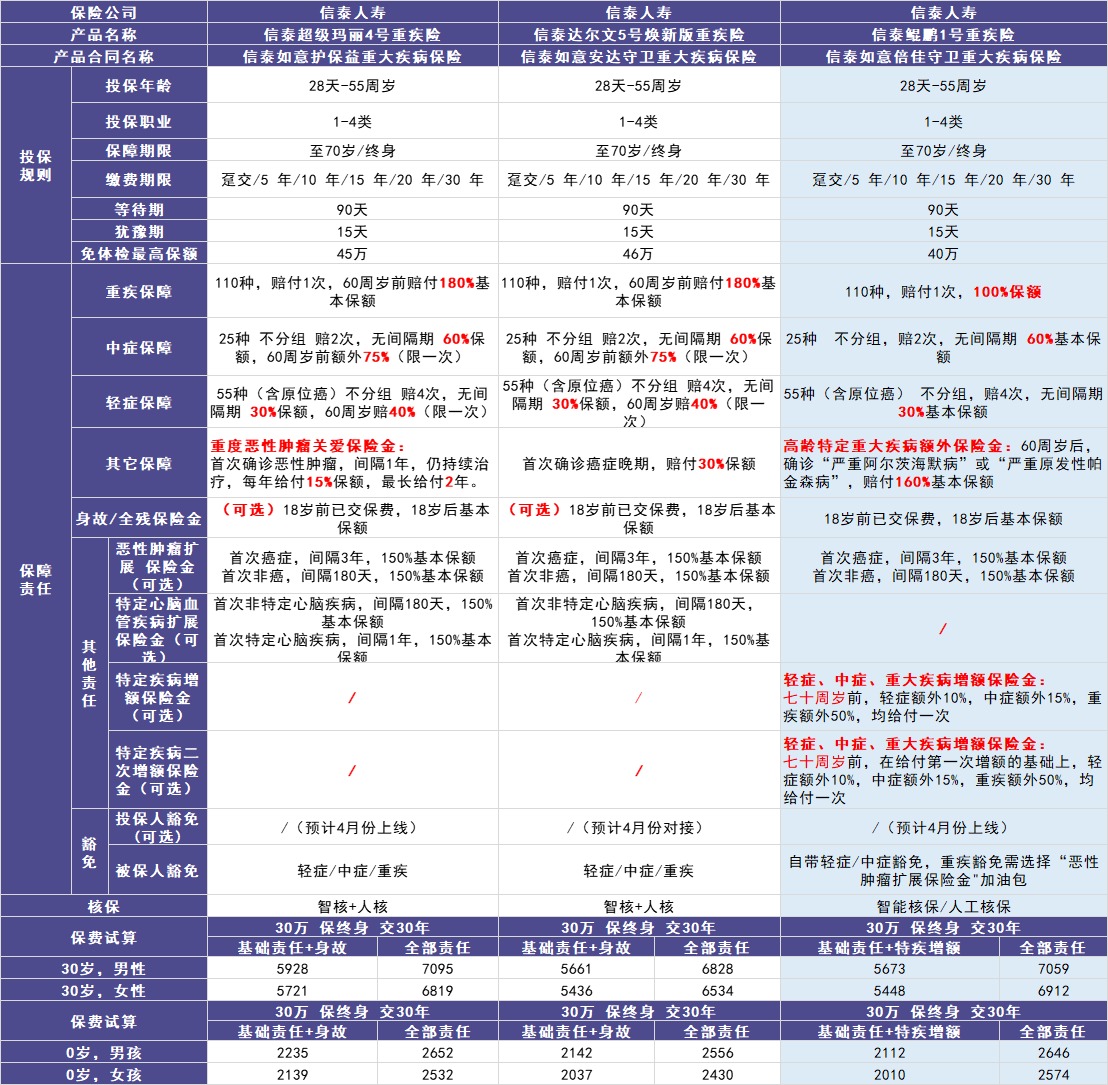

这三款产品都是信泰推出的新定义重疾险,也是市面上超能打的产品,经过比对,其实各有侧重点,很好选择。

超级玛丽4和达尔文5自带癌症保险金,区别是超级玛丽4是分2年给,每年给15%保额;达尔文5是一次性给30%保额。其他保障都一样,可附加癌症二次,和心脑血管二次赔付。

所以想要癌症保障充足的朋友,就选超级玛丽4和达尔文5(可点击产品名称,详细了解),至于选哪款就看自己的喜好了。

鲲鹏1号的最大亮点是通过增额保险金实现保额高,且增额保险金覆盖到了70岁,还有60岁后得“严重阿尔茨海默病”或“严重原发性帕金森病”赔160%保额。

所以想要高保额(高保额的重要性,前文提过了),在意这两个老年人特疾的朋友就选鲲鹏1号(可点击产品名称,试算保费)。

05/

这款产品适合我吗?

这款产品自带身故,不带少儿特疾,最适合的购买人群是预算充足的成年人,不太适合小孩,给小孩子买重疾险,保鱼君推荐妈咪保贝新生版(可点击产品名称,详细了解)。

鲲鹏1号的配置建议:

1、家族成员有阿尔茨海默病或帕金森病的,或在意这两个老年人特疾的朋友(30年后,我国阿尔茨海默患者会超过3000万。谁能保证自己不是其中之一呢?),不管男性女性,买这款产品错不了。

建议保额顶配,根据预算选择附加责任,先后顺序是,先增额保险金再癌症二次赔。

2、只想要高保额的朋友,建议保额顶配,增额保险金全部选上。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: