尊享e生2021医疗险测评

时间:2021-03-24 10:03:02

作为百万医疗险的领跑者,一直有“国民医保”之称的尊享e生迎来了第17次升级。

升级后的尊享e生2021,到底保障提高了多少?我们一起详细聊聊~

- 买医疗险核心就看这2点!

- 尊享e生2021,升级了什么?

- 尊享e生2021,怎么买最划算?

- 尊享e生2021,竞争力怎么样?

01/

买医疗险核心就看这2点!

在很多人的印象中,医疗险的保障时间就只有1年,《健康保险管理办法》公布之后,很多保险公司都推出了保障时间更长的医疗险,比如保证6年续保的好医保,保证20年续保的e生保长期医疗等。

- 那是不是保得更久的医疗险更好?

仔细研究过产品的朋友不难发现,长期医疗的保障力度会相对弱一些。虽然保证续保,但保费还是会随着年龄增长而增加,和1年期产品没什么区别,最大的优势是“保证续保”写进条款。

- 1年期的医疗险不香了吗?

不是,只要符合这两点,也非常值得入手。

看产品销量:销量越好的产品越值得买!

保险在厘定费率的时候遵循的是大数法则,销量越大,就越接近设定的出险率,就是说这样保险公司越不会亏损,也就不会停售了。

看续保条件:健康状况变差,或者发生过理赔,都可以续保。

尊享e生,从2016年推出以来,热度一直不减,销售量更是名列前茅,同时,续保也很稳定。

接下来,我们一起看下尊享e生2021升级后,带给我们怎样的惊喜?

02/

尊享e生2021,到底升级了啥?

2.1 尊享e生2021的核心保障有些什么

尊享e生2021:一般医疗可报销300万;重大疾病包括100种高发重疾和121种罕见病,报销额度600万;质子重离子报销600万,癌症院外购特定药品报销600万。

另外,还有超级多的可选保障:

① 家庭共享免赔额;

② 重疾住院津贴:100元/天,0免赔天数;累计限30天/次,累计180天/年;③ 重疾保险金加油包:1万/年;

④ 住院医疗费用补偿:1万,经社保90%报销,未经社保60%报销;⑤ 指定疾病及手术扩展特需医疗:最高600万;

⑥ 赴日医疗:最高100万,70%报销;

⑦ 特定海外医疗:最高100万,70%报销;

⑧ 互联网门急诊:药品5000元,70%报销,限500元/次,限10次/年;急诊2000元,50%,限500元/次,限4次/年;⑨ 特种进口药品费用医疗:200万,100%报销;

⑩ 50种轻度疾病:3000元;

⑪中老年特定疾病:5万(新保限41-65周岁,最高续保可至105周岁)。

可以说是,保障非常全面,保额也相当充足。

2.2 升级前后有什么变化?

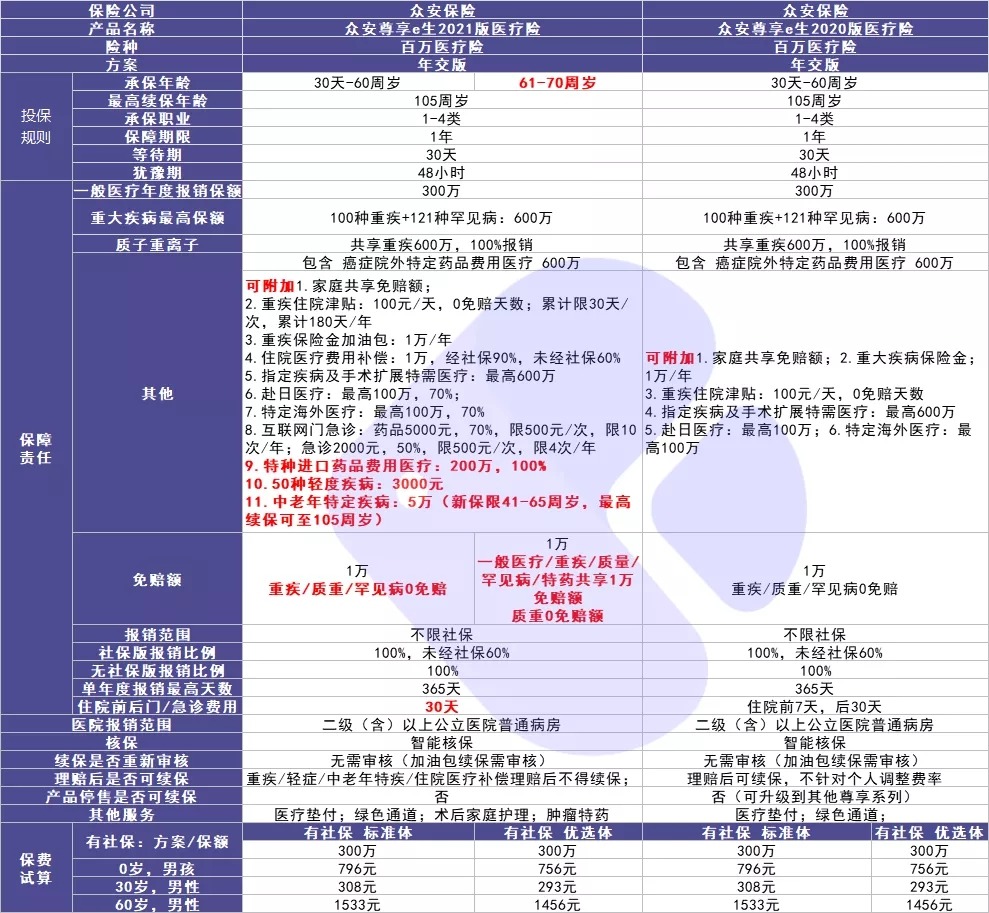

我们整理了升级前后的对比图,可以直观的看出,升级之后的尊享e生2021,维持了原来的高报销额度,再增加了很多其他保障。

最大的变化如下:

- 70岁也能买

在2020版的基础上,2021版扩展投保年龄到70周岁。

目前市面上的百万医疗基本上60岁以上就会买不了,这款产品很好的覆盖了大龄人群的医疗险刚需。不过,61-70岁与0-60岁被保人享受的保障有略微不同,主要在于免赔额。

0-60岁:一般医疗1万免赔额,重大疾病及恶性肿瘤院外特定药品费用均0免赔,并且自确诊重大疾病后,整个保单0免赔。

61-70岁:一般医疗、重大疾病医疗、恶性肿瘤院外特定药品费用均有免赔,共用1万免赔额。

不过,61-70岁多了1万元的免赔额,其实一般医疗险的免赔额都是1万元,所以这只是一个小缺点,对核心保障并没有直接影响,不用过分纠结。

- 住院前后保障好

尊享e生2021版,不仅投保年龄广,住院前后门急诊费用由原来的住院前7天扩展到了30天。

住院前门诊,指的去医院看病,一般都是先去门诊进行检查,最后由医生的诊断是否需要住院,这期间需要几天时间。不可能去看病就直接住院,所以住院前的30天内门诊都可以报销,非常实用。

住院后门诊,指的是某些病可能涉及出院后的门诊复查,这些项目也可以报销。

- 特种进口药品费用可以报销

报销额度200万,100%报销。

主流的百万医疗支持报销的靶向药,仅限在国内上市的靶向药。这款产品除了国内上市的83种特药,还可以报销尚未在国内上市的15种特药。

未在国内上市的15种特药名单:

比如,肺癌和乳腺癌分别是男性和女性最高发的恶性肿瘤,以上15种药物中,有5种针对的就是这两种疾病。

中国内地对新药的上市审批还是相对滞后的,很多药在国外上市了,国内还没有上市。

但是,海南博鳌乐城国际医疗旅游先行区有特许药械进口政策,去海南博鳌超级医院、海南博鳌恒大国际医院两家医院就医,就可以合法使用这些未在国内审批上市的进口药。

所以,多了这15种新药并不是摆设,确实让患者在治疗过程中有了更多的选择。

升级之后的保障更加充足、增值服务越来越优秀,价格却没涨,可谓是加量不加价,是一款老少都适合的产品。

03/

尊享e生2021,怎么买最划算?

这款产品有很多的可选保障,其中多数适合60岁及以下的健康人群投保。最值得推荐附加的是以下3个,附加后保费也就贵了几十块,大家根据的实际情况进行选择。

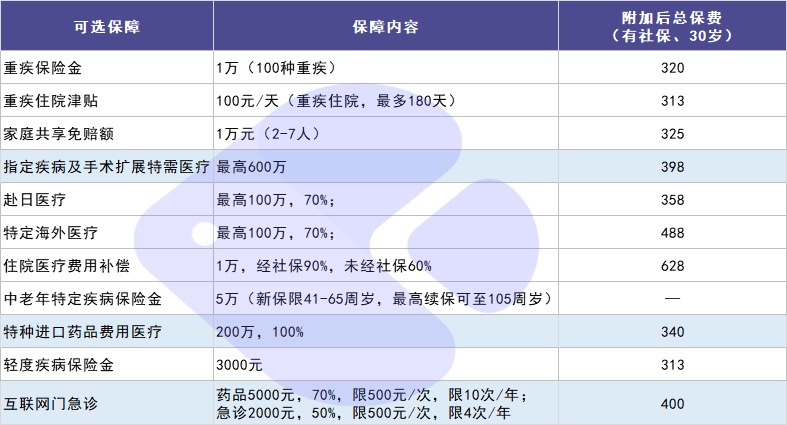

指定疾病及手术扩展特需医疗:因为恶性肿瘤、重大器官移植、冠状动脉搭桥等疾病住院,可以享受公立医院的特需部治疗,能得到更好的医治。

恶性肿瘤、重大器官移植、冠状动脉搭桥术,这3种重疾在前6大高达重疾里面发病率非常高,比如平安人寿2020年的理赔报告中就显示恶性肿瘤占比达到67%。

特种进口药品费用医疗:可报销15种国内未上市的特种进口药品费。

很多重大疾病最花钱的不是首次的治疗费用,而是后续的持续药物治疗。比如:恶性肿瘤、急性心肌梗塞、脑中风后遗症,是非常高发的重疾,治疗之后都是需要长期的护理和药物治疗。

互联网门急诊:包括线下门急诊费、在线问诊药品费。

大部门百万医疗险都不能报销门急诊费用,而日常门急诊发生的频率又很高,可以报销线下门诊费很实用。在线问诊,需要注意的是要求在众安互联网医院问诊。

04/

尊享e生2021,竞争力怎么样?

这三款医疗险都是当前热门产品,各有优势,适合不同的人群。

看重保证续保:那就考虑平安e生保长期医疗险,覆盖了基本保障,够用,最大的亮点是保证续保20年,买了之后不用担心不能续保的问题。

想要低免赔额:推荐京东安联臻爱无限医疗险2021版,投保这款产品连续2年没有发生理赔,免赔额降到8000元,3年没有发生理赔的,免赔额可以降到5000元。

想要保障全面:那就不用考虑了,可以直接入手尊享e生2021。买医疗险就是预防大病,这款产品保障额度高不说,还全面,比如覆盖特需医疗、进口药品费用、门诊费用等实用的保障,价格也不贵。

05/

保鱼君最后的总结

尊享e生是医疗险的领跑者,这次2021版升级,更是扩展了投保年龄,保障更加全面,增值服务更加优秀。价格上,却与原版持平,可谓是诚意满满!

百万医疗险的保费低、杠杆高,几百块就能买到上百万保额,给人满满的安全感,因此值得人手一份。

如果大家还没买的话,在身体允许的情况下,建议早点考虑,毕竟一旦身体出现问题就不好买了。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: