精算师告诉你:重疾险到底要不要买!

时间:2021-03-26 10:03:50

最近,中国精算师协会发布了一本权威重疾科普读本——《国民防范重大疾病健康教育读本》。

从重疾的定义、不同年龄不同性别的重疾发生率,到重疾的预防和治疗、重疾险的配置建议,可以说是目前行业内最权威的“重疾科普读本”。

里面提及的数据是基于精算师协会在修订“2020版重疾发生率表”时所收集到的海量保险数据处理得出,对我们买重疾险非常有参考意义。

随着一波接一波新重疾险的扎堆上市,重疾险短暂缺席后热度回归!重疾险有必要买吗?又该怎么买?结合这份“官方重疾科普”咱们来聊聊:

- 在保险定义里,什么是重疾?

- 为什么新定义重疾险更贵了?

- 新定义重疾险怎么买?

01/

在保险定义里,什么是重疾?

读本里提到了保险定义里对重疾的衡量标准,有这样两个维度:身体不可承受&经济不可承受。

身体不可承受:“病情特别严重”,严重威胁到患者生命,比如大部分的恶性肿瘤、 急性心肌梗死、严重慢性肾衰竭等;

经济不可承受:“治疗费用巨大”,会给家庭带来沉重的经济负担,比如严重脑中风后遗症、严重阿尔兹海默病、严重原发性帕金森病等。

从上面两大维度去衡量,再结合发病率,咱们新定义里的28种重大疾病就是这样定出来的:

我们得重疾的概率到底有多高?

这次终于有精确且可信的官方数据了!

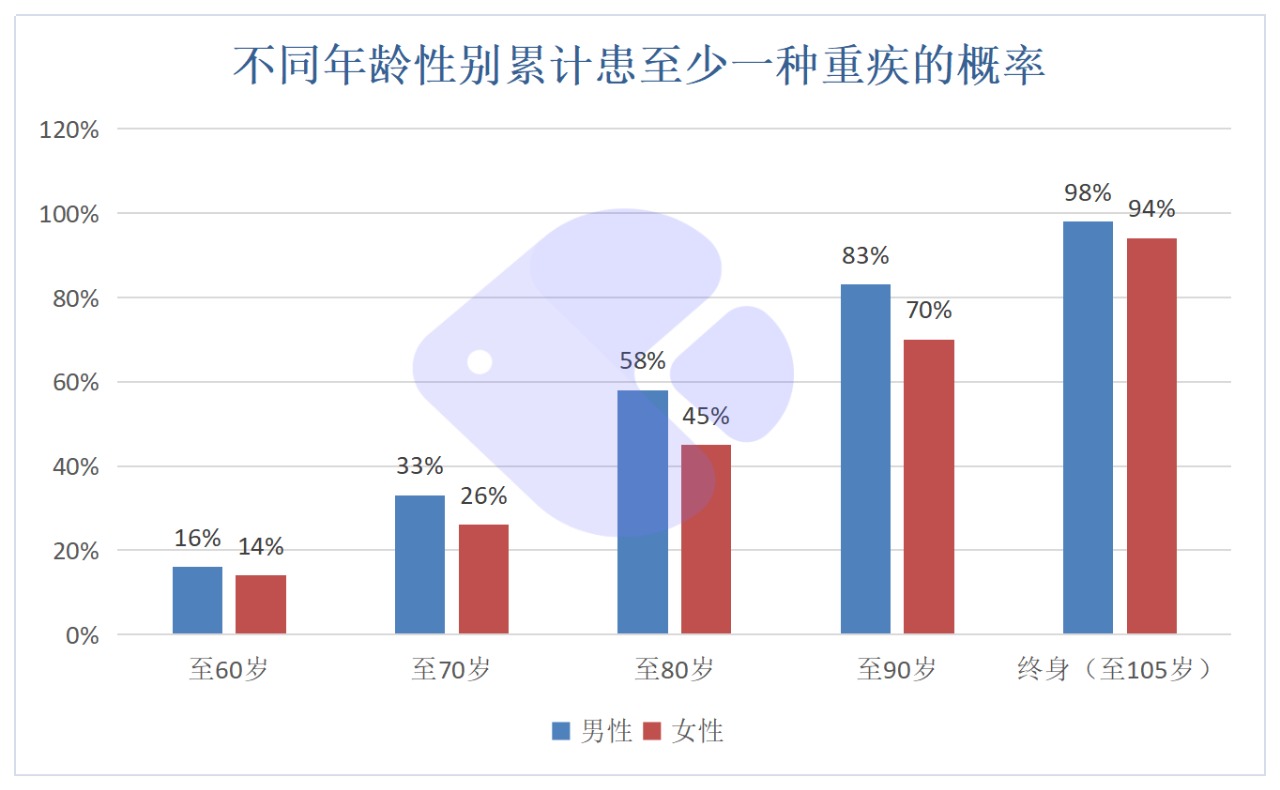

根据“2020版重大疾病发生率”计算得出各个年龄至少得一种重疾的概率为:

到60岁:男性得重疾的概率为16%、女性为14%;

到70岁:男性为33%、女性为26%;

到80岁:男性为58%、女性为45%;

到90岁:男性为83%、女性为70%;

终身得重疾的概率(到105岁):男性为98%、女性为94%。

当前,人均寿命已经到77.3岁了,按目前4年提高1岁的节奏,现在30岁的年轻人到80岁的时候人均寿命接近90岁,概率高到可怕!寿命越长,得重疾的概率越接近100%。

重疾很难治愈吗?

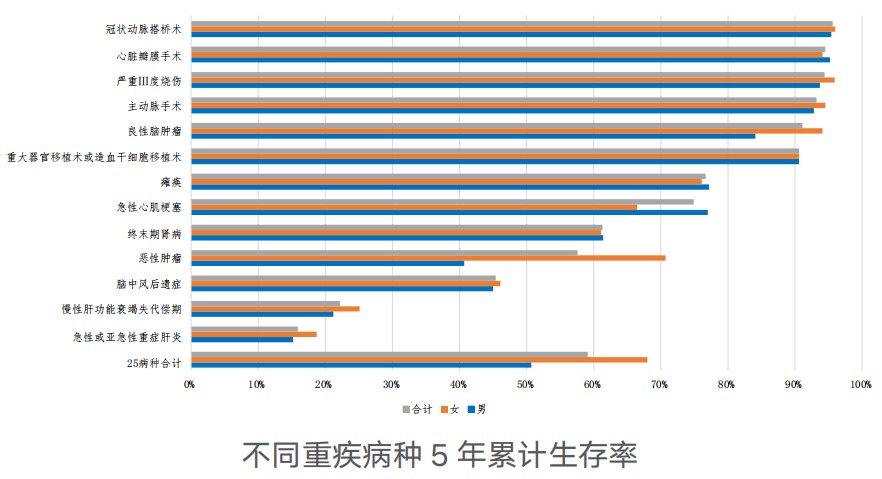

医学上有个概念“5 年生存率”,重疾患者如果 5 年后还活着,那医学上认为他继续生存概率与常人一样。

不同重疾5年累计生存率:

图源:《国民防范重大疾病健康教育读本》

可以看到,重疾5年生存率平均在60%以上。

4 大手术类重疾(冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、重大器官移植术或造血干细胞移植术) 5 年生存率在 90% 以上。

癌症5年生存率接近60%,其中甲状腺癌更是接近100%,女性乳腺癌和部分生殖系统癌、男性部分生殖系统癌、膀胱癌、肾癌生存率也在 70% 以上。

随着医疗技术的进步,曾经的绝症变的可治愈,而且未来治愈率还会提高。所以,重疾并不可怕,只要做好经济储备。

02/

为什么新定义重疾险更贵了?

新定义重疾险上来后,很明显的一个感受是:价格普遍更贵了。那是不是再等等价格会下来呢?未来重疾险还有降价空间吗?我们从2个方面来看看:

1)60岁后重疾发生率略提高

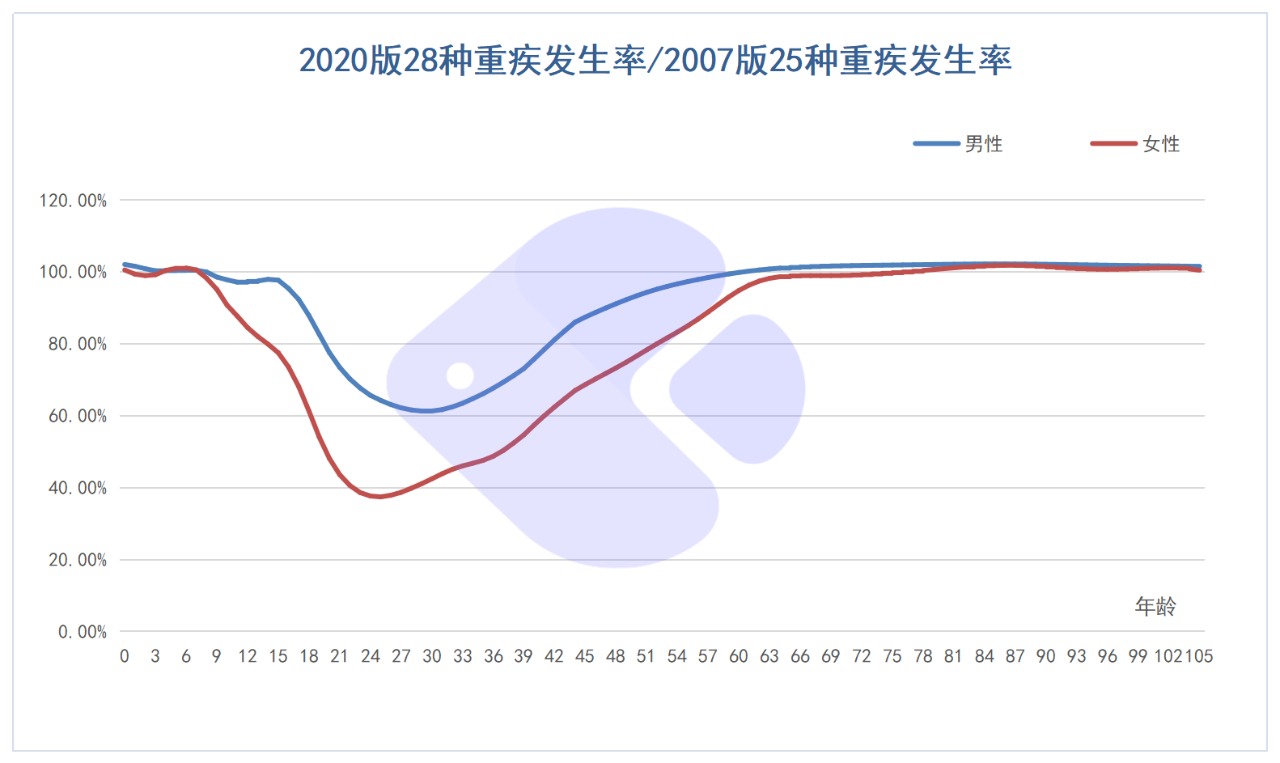

如下图:将2020版重疾发生率除以2007版重疾发生率,如果结果大于100%,说明重疾发生率提高了;小于100%,则说明降低了。

可以看到,大概10-60岁年龄段,两条线明显低于100%,重疾发生率降低了不少!

但是男性(蓝线)大概从60岁开始,女性(红线)大概从75岁开始,就在100%以上了,也就是重疾发生率提高了!

这么看来,给孩子买定期重疾险,保障期在60岁前,是有降价的可能的,比如新出的妈咪宝贝新生版,保费就比之前便宜!

而当保障期为70岁、80岁、终身时,那么10-60岁重疾发生率降低对保费的影响就比较有限,反而60岁后重疾发生率提高了,是个涨价的因素。

2)互联网重疾险神仙打架让利消费者

其实,不是旧定义重疾险便宜,真正便宜的是互联网重疾险产品。这几年,互联网保险越来越被大家接受,从最初买买便宜的百万医疗险、意外险,到后来在网上买重疾险也被接受。

有市场就有竞争,那一波下架的网红重疾险,简直是神仙打架,最后结果是保障越来越优秀、价格越来越便宜,做到了极致。

而现在,市场被普及的差不多了,大家都该收收心搞营收了。监管也对互联网人身保险的定价标准做了规范,限制保险公司为了业绩,采取无底线的价格竞争、变相做补贴的激进行为。

在最新的“偿付能力规定”中,要求保险公司:

连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;

人身保险公司连续四个季度责任准备金覆盖率高于100%。

有了更严格的要求后,相信未来大概率保险公司会更保守。个人猜测未来重疾险降价的空间不大。

03/

新定义重疾险怎么买?

最后,来聊聊老生常谈的话题,怎么买?读本里也给出了一些重疾险的配置建议,我一并总结一下,或许能够给到大家一些挑选新定义重疾险的思路。

1)保额

图源:《国民防范重大疾病健康教育读本》

参考一下这张重疾治疗费用表:保额当然越高越好,但保费承担不起也没用。所以,实际的建议就是,量力而行,最好不要低于30万,暂时预算紧张也不用过于纠结,先上车比较要紧,后面有预算了可以再买一份加保。

2)保障期限

在前面有提到过不同年龄段的重疾概率:

至70岁,男性为33%、女性为26%;

至80岁,男性为58%、女性为45%;

至90岁,男性为83%、女性为70%;

终身(至105岁),男性为98%、女性为94%。

如果你比较纠结买定期还是终身,这个数据就能给你非常直观的判断。再结合当前人均预期寿命为77.3岁,建议最好保终身,虽然价格贵,但理赔概率也高;最低建议至少保至80岁,毕竟未来人均寿命肯定会更高。

3)保障内容

基础保障

重疾险的基础保障基本大家都一样,都是28种重疾、3种轻症。

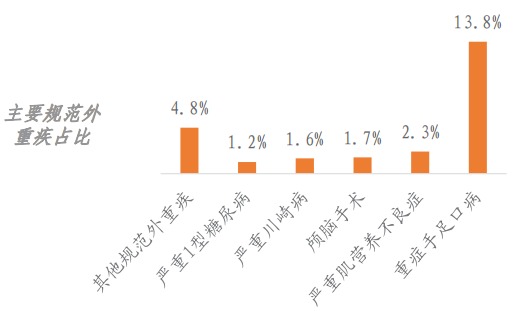

对于重疾的病种数量不用过于关注,0-9岁儿童需要留意下除28种外,是否包含少儿高发重疾。

如重症手足口病、严重肌营养不良,严重川崎病等,成人并不多见,却占到了少儿重疾的25.4%,其中重症手足口病占到了 13.8%。

轻中症

目前,大部分新定义重疾在轻中症的赔付比例上,基本是轻症30%、中症60%的样子。需要注意的是,要看一些高发轻中症在不在保障范围内,比如原位癌,理赔率非常高。

百年康惠保旗舰版2.0、达尔文5号、超级玛丽4号这3款产品都是含原位癌保障的。

多次赔付

多次赔付基本可以分三大类——癌症多次赔付、心脑血管疾病多次赔付、重疾多次赔付,具体怎么选?

4)具体怎么买?

我说一下每一项的最低配置,大家可以在此基础上根据自己的能力往上加:

保额最低配置建议:30万

保障期限最低配置建议:至80岁

轻中症:最低配置下可以不选,比如百年康惠保旗舰版2.0,轻中症保障可以自由选择,不加会稍微便宜点

多次赔付:最基础配置建议选择癌症二次赔付,如果家里有心脑血管疾病史的,那么可以把心脑血管二次赔付加上,比如达尔文5号、超级玛丽4号都是可以单独附加癌症二次和心脑血管二次的。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: