好医保偷改条款?买百万医疗险一定要注意这几点!

最近,有不少声音说——好医保偷偷改了条款。吓的不少已经买了好医保的朋友来问我,要不要把好医保退了、好医保要不要续?

好医保自2018年上线以来,一直是百万医疗险里的顶级网红,身边不少同事、朋友都买了,口碑一直不错。

那好医保改条款又是怎么回事?好医保变心了?事情没有那么简单!背后根本原因牵扯到所有百万医疗险。废话不多说,一起来看看:

-

好医保到底改了什么?

-

百万医疗险续保条款全梳理

-

买百万医疗险一定要注意这几点!

支付宝上好医保目前一共有4款:好医保·长期医疗(6年保证续保)、好医保·长期医疗(20年保证续保)、好医保·住院医疗(1年期)、好医保·终身防癌医疗险。

我看了一圈,说好医保“变心”的基本说的是好医保·长期医疗(6年保证续保),那咱们就拿这款的条款来,看看到底改了什么。

1)修改了续保条款

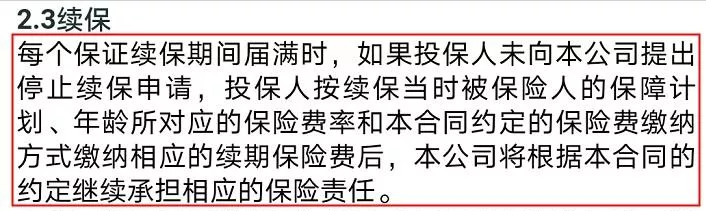

先来看看修改前的续保条款:

翻译一下就是,6年保证续保期满后,只要投保人没有提出“停止续保”申请、并且缴纳相应保费后,这份合同的保证责任就能继续,也就是就能续保。

换句话说,虽然写着是6年保证续保,但其实只要你愿意就可以是“无限续保”(这么豪放的续保条件,难怪大家都爱好医保)。

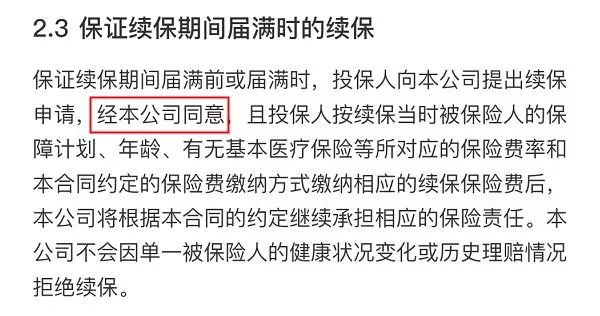

再来看看修改后的续保条款:

之前的条款是6年保证续保期满后,只要你愿意,就可以续保。

而修改后,续保要“经本公司同意”,尽管后面补充了一句“本公司不会因单一被保险人的健康状况变化或历史理赔情况拒绝续保”,但加了这么几个字,续保的最终解释权就拿在保险公司手上了。

到这样到底合不合理呢?下面会有分析。

2)修改了既往症定义

大家可能不知道,几乎所有的百万医疗险在免责条款里都是明确写明“既往症”不赔的。

所以既往症条款很重要!要知道健康告知、既往症,这俩是百万医疗险的拒赔大户。

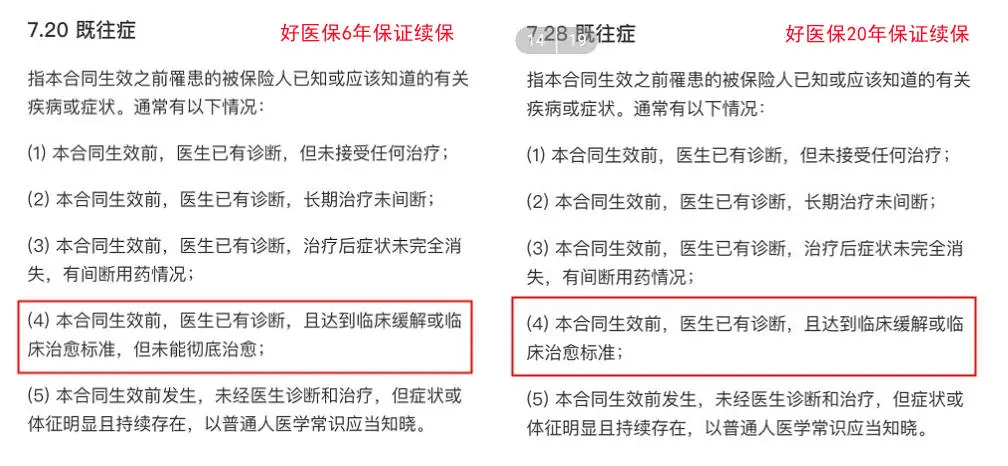

修改前的既往症定义:

说实话,之前的这个定义非常“不明确”。什么叫被保人“已知或应该知道的有关疾病和症状”,没有进一步定义解释,那“扯皮”的空间就很大。

估计也是意识到了这一点,所以对既往症做了进一步的明确定义。

修改后的既往症定义:

修改后的版本,其实就是对既往症做了进一步的定义。本来这个是规范条款,减少理赔纠纷,没什么问题。

但我对比了一下其他百万医疗险产品,发现好医保的既往症定义还是挺严格的。其他产品基本是4条,而好医保多了一条(就是我用红线框出的这条):

“本合同生效前,医生已有诊断,且达到临床缓解或临床治愈标准,但未能彻底治愈”

为什么说这条严格,什么意思?关键就在临床治愈和彻底治愈——

从医学角度来说,只要表面症状消失便是临床治愈,所需费用和时间较少;而彻底治愈则是彻底斩除体内致病源,日后绝无复发的可能。

你可以理解为临床治愈是治标、彻底治愈是治标又治本。也就是说投保前没有彻底治愈的疾病都属于既往症,不能赔。

而20年版就更严格了,把后面的“但未能彻底治愈”几个字去掉了,意思是就算彻底治愈了也不行(这里我是真的打个问号)?

最后说明一下,好医保6年保证续保版的以上修改似乎只针对“新投保用户”,我看到之前买的朋友还是老条款。

好医保为啥突然改条款?并非“无事生非”,而是事出有因。

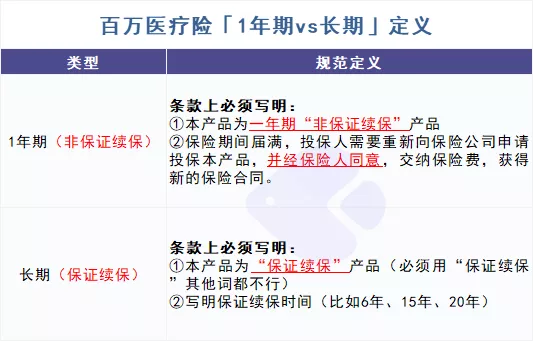

2021年1月11日银保监会下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》,要求“续保”不规范的产品要在5月1日前停售。

此前百万医疗险的续保是很混乱的,怎样的算保证续保、怎样的算1年期,都是各家说各家的,没有统一定义。

哪些产品是1年期非保证续保、哪些产品是长期保证续保?看看银保监给的官方定义(我整理成了表格,大家认准这张表):

所以,大家也可以对照我的表格,看看自己买的百万医疗险续保条款是不是规范:如果规范,那就不用担心停售;如果不规范,要么已经修改、要么在修改的路上,这个月底前不调整好,那就只能停售。

而好医保改条款也是因为这个,只不过拿“6年保证续保”这一款来说,不是一定要在条款里加“经本公司同意”,而至于既往症的修改,之前确实不够严谨,但修改后的相比稍微严格了一点。

续保是否规范只是最基础的合规性要求,那在这之上怎样的续保条件算宽松、怎么的算严格?

保证续保期大家都是不用担心的,只要正常缴费,都能续保;那保证续保期满之后呢(或者1年期的产品),怎样的续保条件比较好?我整理了一张表格:

总结来说,续保条件的友好程度是:不因个人理赔拒赔,停售后可续保>不因个人理赔拒赔>续保需要审核。

在续保条件上,超越保2020算是非常友好了,如果你看中续保条件,推荐你考虑这款产品;

而e生保长期医疗险本身已经是20年保证续保了,续保条件上相对没有那么重要;

尊享e生2021的核心优势在于保障非常全面,续保不是这款产品的重点。

百万医疗险产品不像重疾险产品那么标准化,里面有很多“弯弯绕绕”非常复杂,监管也在逐渐规范这类产品的定义。

除了上面我提到了续保条件和既往症,挑选一款百万医疗险,还有这几点一定要注意!

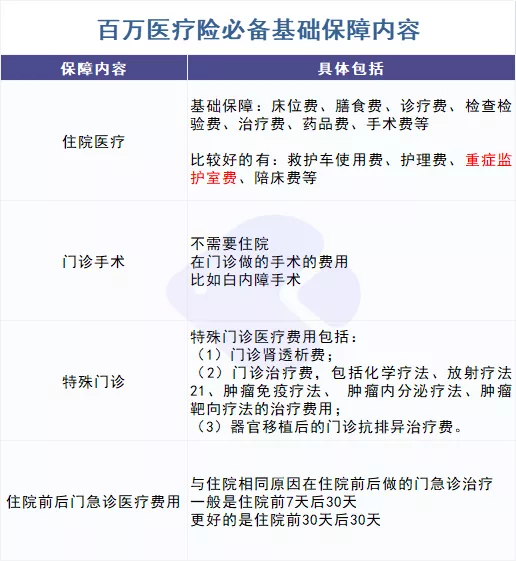

1)4大块必备基础保障,一个不能少

住院医疗、门诊手术、特殊门诊、住院前后门急诊这四大块基础保障内容是必备的,一个都不能少,如果一款产品在这上面偷工减料那么不建议选择。

特别说一下,住院医疗里最好是能报销重症监护室费用的,因为ICU费用特别高,咱们得用保险来兜底;还要注意看下,有没有对住院天数和费用做单年度的限额。

还有特殊门诊,这项也特别重要,里面具体能报销的费用项也是要特别注意不能少的。

2)恶性肿瘤院外购药

相信大家都听说过,很多癌症特效药在医保目录里,但是不能报销。这说来话长,涉及到医院的药占比考核,也受限于咱们医保的属性在。

但实际情况就是,很多特效药特别贵,但是癌症病人吃不起、买不到。

所以,百万医疗险里的这项恶性肿瘤院外购药保障就非常重要。

这项保障很多百万医疗险都有,但要注意看的是,这项保障到底是作为增值服务存在、还是写进了条款里。

比如好医保6年保证续保款,就把这项保障作为增值服务,没有写进条款,就这存在不确定性;而好医保20年保证续保款,是把这项保障写进了条款的。

怎么看一款产品到底保不保癌症院外购药?大家可以戳这篇文章,专门解答了这个问题。

百万医疗险还有很多保障和增值服务,以上说的是我觉得必须不能含糊的保障,大家一定要重视。至于其他保障,有的话,锦上添花;如果没有,也不会有致命性bug。

-

最后的总结:

百万医疗险虽然便宜,但实际非常复杂,千万不要把它当成一个随意的产品随便买买。因为对很多人来说,百万医疗险是唯一的保障,如果随便买了,最后发现这个不能赔、那个不能赔,会对我们的家庭造成重大打击。

还有一点,不管是监管对百万医疗险的规范整顿、还是目前百万医疗险产品的形态,百万医疗险产品的续保始终是存在缺口的,站在长期的立场,不建议单独买百万医疗险,重疾险必不可少。