不是所有治疗费用百万医疗险都能报销,这个误区一定要知道!

买保险的时候,需要先回答一堆密密麻麻的健康问题,只有符合要求才能买。

特别是医疗险,对健康的要求最为严格,几乎每一款产品都会在免责条款中规定:既往症不赔。

而且因为既往症拒赔的案例真的很多,我们今天好好聊一聊这个话题。

- 生过的病,都算既往症吗?

- 只要是既往症,都不赔?

- 身体有异常,怎么买保险

01 /

生过的病,都算既往症吗?

- 既往症到底是怎么规定的

既往症的官方定义:指在保险责任生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

大白话可以这么理解,“既往症”就是投保前就已经有的疾病。

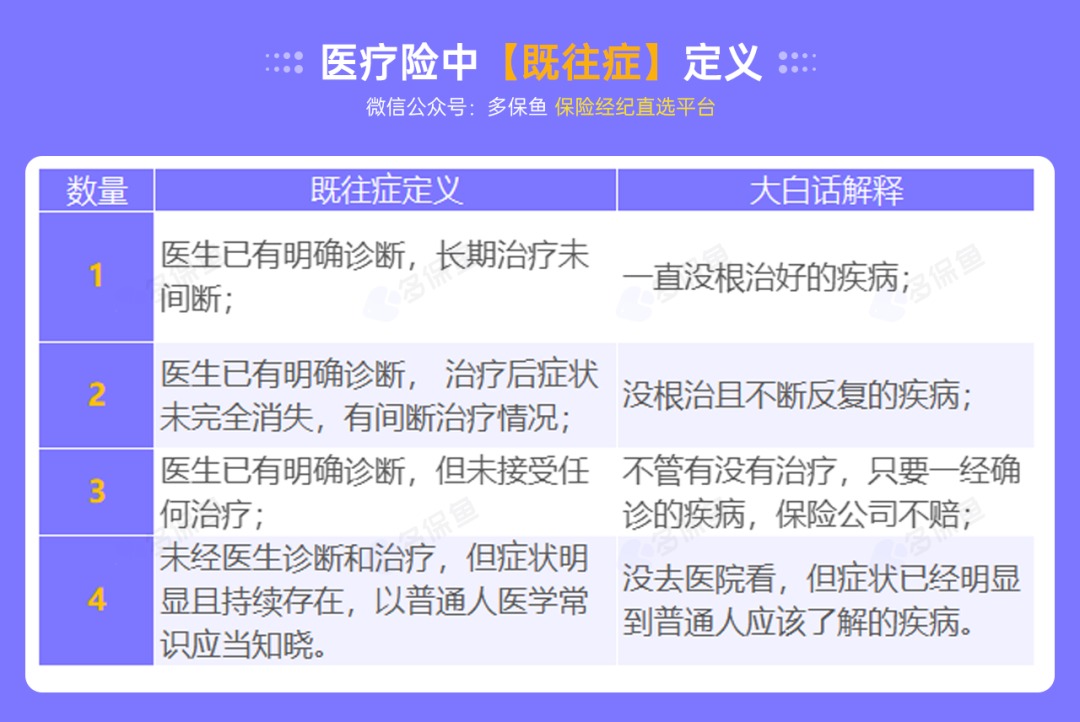

医疗险中既往症的定义,一般有以下4种情况:

- 生过的病,都算既往症吗?

先来看看常见的既往症有哪些,我做了如下的整理:

慢性病:一旦得了慢性病,就是一场持久战,比如高血压、慢性肝炎、慢性胃炎、哮喘、冠心病、类风湿性关节炎等;

重大疾病:不仅难以治愈,还会留下严重的后遗症,比如:恶性肿瘤、心肌梗塞、脑溢血等;

投保时还在治疗/恢复中的疾病:正在治疗或者即将治疗的疾病也是既往症,比如胆结石。

有症状但没有诊断/治疗:还没有严重到去医院,但是症状明显,一般人都能感觉到,比如:长期头痛、便血、反复呕吐等。

之前有朋友问我:他在医院检查出来胆结石,想在手术之前买个医疗险来报销。这种就算既往症了,保险公司是不会赔的。

所以,不是所有生过的疾病,都是既往症,大家在买医疗险的时候不必慌。

如果真的有既往症的话,是不是就不能买医疗险了?买了也不赔?

02 /

只要是既往症,都不赔吗?

首先,我们要弄明白,健康告知问到的既往症和条款中约定的既往症,这两者之间的区别。

我国的《保险法》里,对于“如实告知”的要求只是“有限告知”,就是说投保人只需针对保险公司提问的问题作出回答,没问到的可以不用回答。

所以,健康告知里没问到的既往症,我们即使有也可以不用告知,也不会影响保险公司的承保决定。

但是,这并不意味着条款中的“既往症免责条款”无效。

怎么解释这个问题呢?

通俗的讲就是:“我不问,只代表允许你投保,但是如果真的发生了既往症,依然不会赔,因为有既往症责任免除条款;虽然既往症不赔,但是保险合同继续有效,发生别的疾病,会赔。

所以,“健康告知里询问的既往症"是解决“能不能保”的问题 ,"保险合同免责条款里的既往症”,是关乎“能不能赔”的问题。

不过,有两种情况,有既往症照样能保也能赔。

- 如实做了健康告知后承保

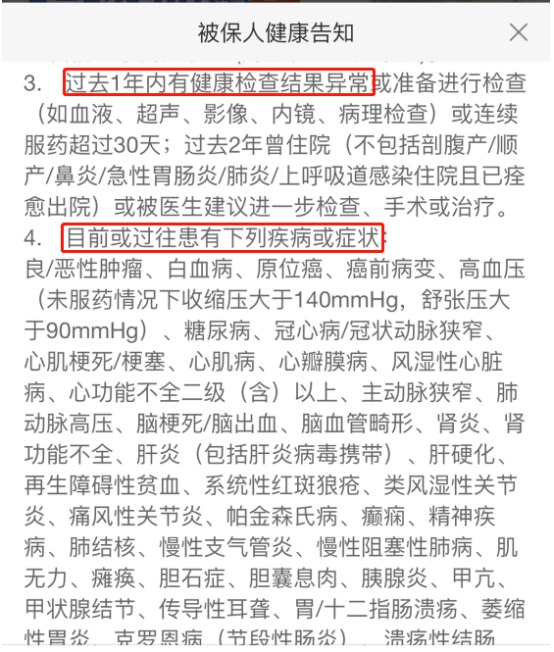

保险公司通常会把存在理赔风险的既往症,都在健康告知里一项一项列出来。

比如👉超越保2020关于既往症的健康告知:

(超越保2020的健康告知部分截图)

以上疾病只要问到了,就要如实告知,还有一些符合合同约定的既往症,也要如实告知。

告知的方式也非常简单,哪项不符合的,选择告知的疾病,然后根据问题如实回答即可。

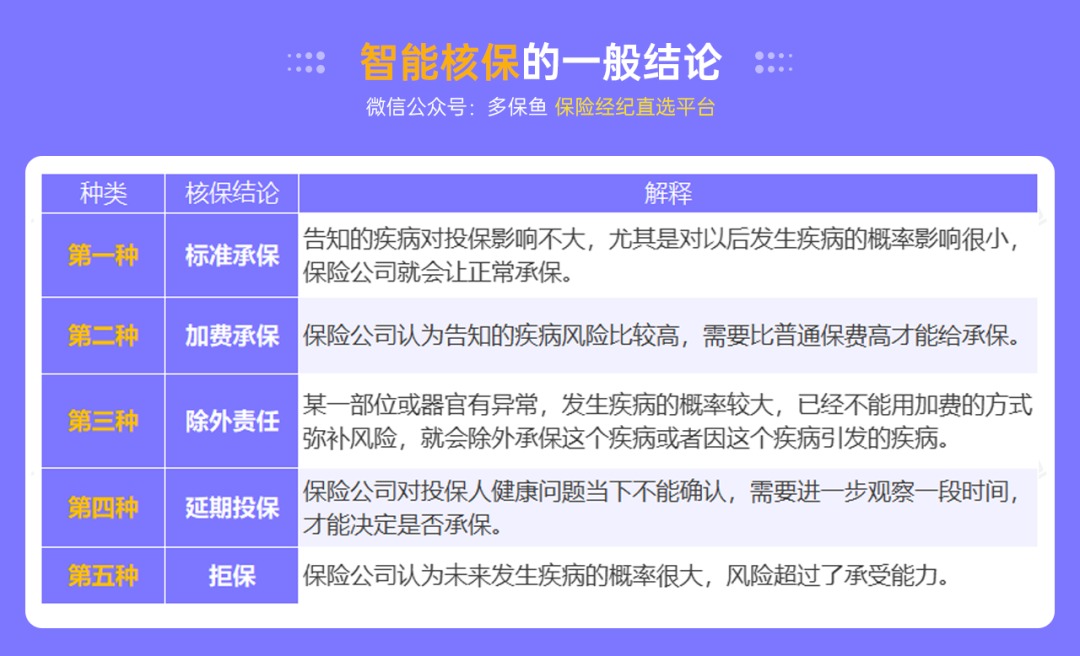

回答之后,系统就会出相应的智能核保结论。

一般有如下结论:

第一种:这个结果对投保人来说是最理想的。

第二种:投保人就需要每年多交点钱,多交多少钱就要看具体的病情了。

第三种:也就是说,除了这种疾病不保以外,其他的病还能可以正常承保。

第四种:延期时间可能是3个月、半年,具体也要看具体病情,之后情况好的也会正常承保。

第五种:这是最坏的结果,就是说买不了这款产品。

如果被这个产品拒保之后也不用绝望,每家保险公司的核保宽松程度不一样,不意味着所有保险公司的产品都不能投保,建议多投几家保险公司的产品试试。

如果已经按照正常流程做了健康告知,通过了核保,就代表不影响该病的出险概率,后续即便发展为更严重的病,保险公司也不能以此为理由拒赔。

- 产品本身保既往症

不是市面上所有的产品都是绝对不保既往症的。

有些医疗险可以保障特定的既往症,但会按照一定比例进行赔付。

比如:👉京东安联臻爱无限2021版,这款医疗险,对10种既往症,扣除1万免赔额后,可以按照50%的比例报销。

10种既往症包括:甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病,这些疾病很高发,通常会被其他医疗险拒保。

不过投保这款产品时,还是要符合健康告知;而且投保前2年内,不能因该疾病住过院,或持续/间断服药超过30天。

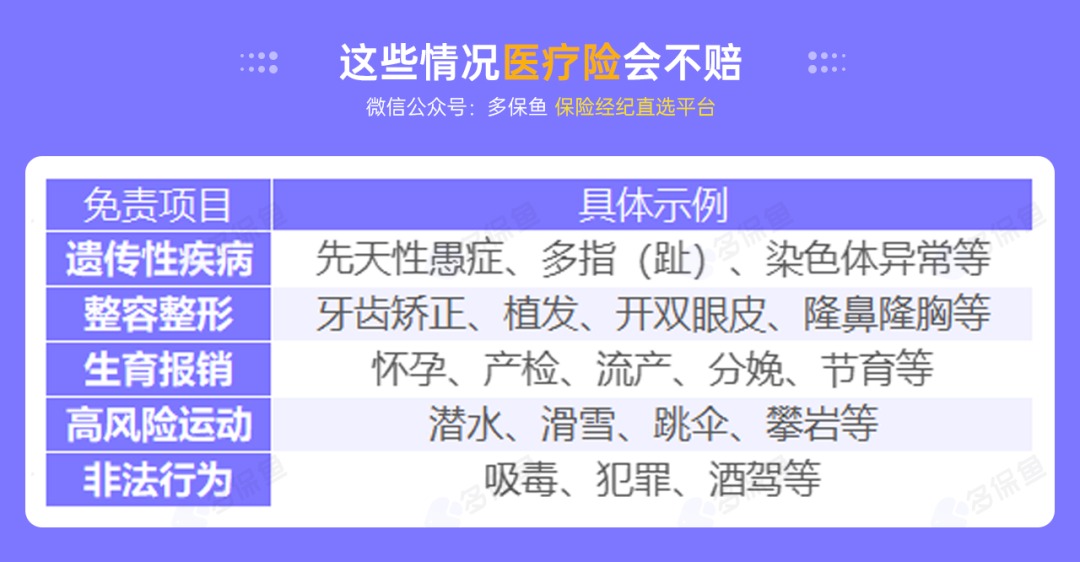

除了既往症,还有哪些情况会不赔?

除了既往症,医疗险还有一些情况会不赔,我做了以下整理:

如果是因为以上的原因产生住院花费,医疗险是没法理赔的。

比如,与整容整形有关的医疗费用,不管牙齿矫正,还是因为矫正引发的并发症,医疗险都不报销。

所以,大家在投保医疗险的时候,一定要仔细看清楚条款,了解哪些情况不保。只有事前了解清楚,事后才能少一些理赔纠纷。

03 /

身体有异常,怎么买保险?

很多朋友的身体都处于亚健康的状态,比如体检查出甲状腺结节、肺结节、脂肪肝;甚至高血压、糖尿病在年轻人身上也很常见。

如果身体有些小毛病,怎么买医疗险?

- 做好健康告知

如实做健康告知,问什么答什么;再去看下条款关于既往症的约定,与约定有关的既往症也要如实告知。

在挑选医疗险的时候,建议优先尝试带有智能核保的医疗险,即使不通过,也不会留下拒保的记录。

比如,王先生有甲状腺结节,在投保👉尊享e生2021的时候,需要选择甲状腺-甲状腺结节进行告知。

告知的内容有:

1、是否已经手术;

2、甲状腺功能(T3/T4/FT3/FT4/TSH任何一项)有没有异常等;

3、淋巴节肿大,是否为良性,分级是不是在1-3级;

4、被保人的年龄是不是18-60周岁。

如果王先生1和2项选择了“否”,3和4项选择了“是”,那么他的结论有两个:除外甲状腺疾病承保或者加费承保。选择其中一个觉得可以接受的结果进行投保即可。

(甲状腺智能核保结论截图)

所以,身体有异常的朋友,也不用太过担心,像结节、高血压、乙肝,符合一定的条件还是有机会买到百万医疗险的。

- 选择核保宽松的医疗险

如果身体条件比较差,可以考虑买保既往症的医疗险,比如👉臻爱无限2021,虽然不能100%报销,但总比没有保障要强。

如果实在买不了百万医疗险,还可以考虑一些专属医疗险,这类医疗险对一些特定疾病人群会相对友好。

例如:防癌医疗险和惠民保。

防癌医疗险,相当于百万医疗险的减配版,只报销癌症相关的治疗费用。这类医疗险的投保比较宽松,像常见的高血压、糖尿病、高血脂等都有机会买,只要你的身体状况符合具体产品的健康告知,就能顺利投保。

虽说防癌医疗险只保癌症,但能保最高发的癌症,尤其是对于老年朋友来说,也是不错的选择。毕竟几十万的治疗费,对于普通家庭来说也是不小的支出。

目前比较推荐的防癌医疗险,戳下方:

如果连防癌医疗险都买了不了的朋友,可以选择惠民保。

惠民保是各地政府和保险公司联合推出的医疗险,投保条件非常宽松,得过大病、住过院的也能买,也就是说可以带病投保,这是纯商业医疗险做不到的。

大多数惠民保可以报销社保范围内的医疗费用以及特定的药品费,只要身体的小毛病,与惠民保规定的既往症关系不大,就能获得赔付。

惠民保优势在于价格便宜还能带病投保,不过一般情况下,有两种情况会不赔,需要注意:

1、未经医保结算,不报销:如果你的就医费用没有走医保结算,那么惠民保是不报销的。

2、医保断缴,不报销:如果因为换工作或者其他原因,导致医保断缴了,那么即使买的惠民保还在保险期内,也是不报销的。

有些朋友,如果只买了惠民保,在想要不要再买一份百万医疗险;或者只买了百万医疗险,在想来年是不是只投个惠民就行;或者一种医疗险都没买,在犹豫入手哪种更好。

最后提醒大家,买保险,一定要看保险条款,尤其是保障责任和责任免除部分。再者,买保险,一定要老老实实进行健康告知,既往症的问题说到底还是健康告知的问题,健康告知有问题,理赔就会很麻烦。