“如何一千多给孩子买齐保险”的文章,相信朋友们已经看过很多了。但实际咨询的时候,怎么顾问推荐的产品中,光一个重疾险就要上千呢?

这其中就会涉及到重疾险到底是买定期划算,还是买终身划算?价格可是差很多,几百块钱能搞定的定期重疾,保终身就要上千块。

今日内容:

-

定期和终身,哪个更划算?

-

这种情况,可以买定期

-

妈咪保贝这个大招,很多人不知道

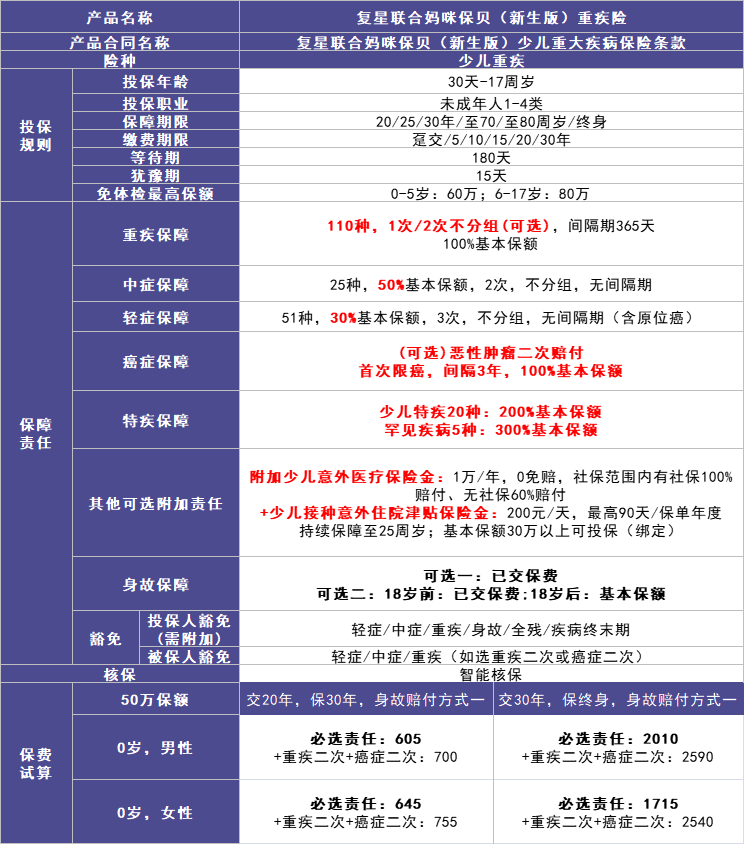

定期和终身哪个更加划算,要具体算一算,才能更加清楚。我们举例来说明,以妈咪保贝(新生版)为例,50万保额,20年交:

先说结论,从疾病发生率来算,会发现,定期重疾更加便宜只是表面现象。

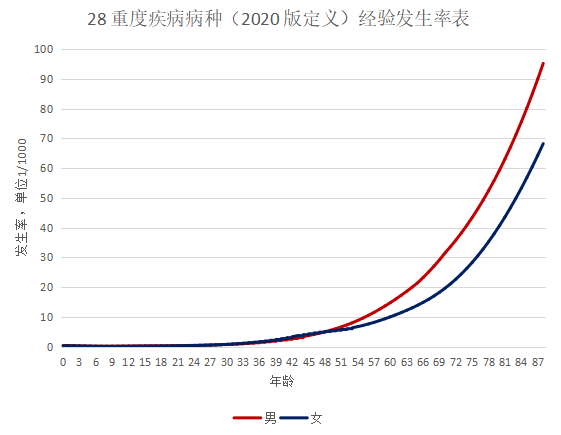

上图摘自是《中国人身保险业重大疾病经验发生率表2020版》,这28种重疾发生率占到所有重疾的95%以上,可以作为比较准确的参考数据。

图中可以看出疾病发生率在不同年龄段、不同性别都会有差别。30岁之前的重疾发生率极低,而高龄人群的发生率比年轻人高非常多,尤其在50岁之后,发生率明显增速。

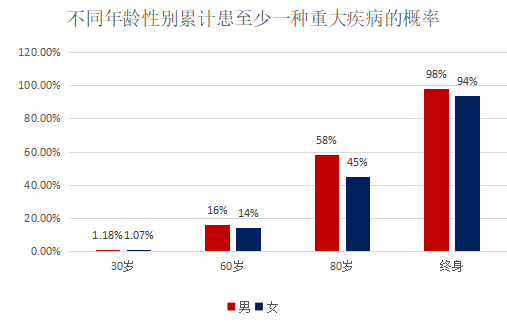

而0-30岁,男性的重疾累计发生率为1.18%,女性累计发生率1.07%;

终身重疾发生率(一般保终身的产品会保到被保人105岁)男性是98%,女性是94%。

知道了以上的数据之后,我们来算一笔账,买1%的发生率需要花多少钱。

保30年,男性保费605元*20年/1.18=10254元;

保30年,女性保费645元*20年/1.07=12056元。

保终身,男性保费2600元*20年/98=530元;

保终身,女性保费2215元*20年/94=471元。

结果很明显了,买1%的发生率,保30年比保终身贵了几十倍。所以少儿定期重疾只是看起来比较便宜,实际利润空间要比保终身大很多。

这种计算虽然比较粗陋,但还是可以作为挑选重疾的参考依据。

从重疾发生率上讲,给孩子买终身是更合适的选择。但是,保鱼君不主张买保险非得要花很多钱一步到位,一定买好的买贵的!

如果家里有预算,想要给孩子配置重疾险,建议直接买终身。

定期重疾险短期来看,价格确实比终身要便宜很多,对于预算不足的家庭无疑是一个很好的选择。

重疾保30年,那么30年后重新再买一份重疾险,保费会贵很多。不管是从前文提到的疾病发生率,还是重疾费率来说,预算吃紧的,可以先配置定期重疾,但等将来宽裕了,要及时加保。

保鱼君提醒两点:不要因为想要给孩子保终身,而压榨了大人的保障;也不建议为了保终身,本来可以买50万保额的,结果却买成了20万,保障的力度削弱了,还不如买定期。

保证转换权益,指的是为了避免因健康状况恶化导致以后不能再买重疾险,当保险保障到期后,可免体检、免等待期、免健康告知,再购买该保险公司指定的其他重疾险。

这个权益非常实用,即使小孩之前得过一些很严重的病,也可以无缝衔接其他重疾险。将来确诊了,保险公司一样照赔。有这种产品,正好你想买但预算不够的话,不要犹豫,先买个定期。

少儿重疾险,就不得不推荐妈咪保贝(新生版)了。这款产品自上架以来,一直占领少儿重疾险榜首。

这款产品的基础保障几乎挑不出瑕疵,该有的保障都有:

如果买了妈咪保贝(新生版),保障期结束后,可免健康告知、免等待期购买复星联合健康公司指定的重疾产品。有一个前提,再次投保的年龄不能超过40岁。

保证转换权益的好处,前文已经讲过了。有一点不足之处是,只能是保险公司指定的产品才行,少了一些灵活性。话说回来,万一一开始买了定期重疾,之后得了很严重的病,别的产品基本买不了了,能买指定的产品也是很好的保障。

孩子的一生还有很长路要走,担心单次赔付的重疾险不够,那么就很有必要配置多次赔付的重疾。

这款产品的重疾保障多次赔是个可选项,一般的重疾险在被保人首次确诊重疾后,合同就终止了,之后再确诊就无法获得赔付。

而这款产品在间隔365天后,被保人再次确诊规定的重疾(与首次确诊的重疾不同),仍旧可以获得重疾赔偿金,保障力度更高。

妈咪保贝新生版最大的特色非少儿保障莫属了,不仅保障20种少儿特疾,且都在高发少儿特疾队列中;还保障5种少儿罕见病,具体疾病如下:

保障不但全面,而且赔付比例也非常高。确诊规定的少儿特定疾病,赔付200%的基本保额;确诊规定的少儿罕见病,赔付300%的基本保额。

举个例子:小明今年4岁,他妈妈给他买了60万保额的妈咪保贝(新生版)少儿重疾险,之后如果小明不幸罹患肺淋巴管肌瘤病,那么保险公司是直接给付3倍的保额,也就是180万。

如果不幸患上白血病,那么保险公司直接给付2倍的保额,也就是120万。

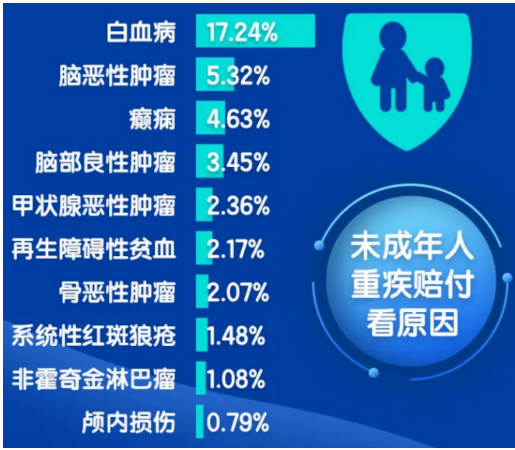

这个保障实不实用?我们看一下新华2020年的理赔年报。

年报中显示,少儿最高发的是白血病,占到了重疾理赔的17.24%。其他像脑恶性肿瘤、癫痫、脑部良性肿瘤、再生障碍性贫血等,占比也不低。

妈咪保贝新生版把大部分的高发少儿重疾,都划进了少儿特定疾病里,一旦确诊,就给付200%保额的理赔金。实用性可以说非常强。

这款产品可选恶性肿瘤二次赔,如果首次确诊的重疾是恶性肿瘤,那么在间隔3年后,再次确诊恶性肿瘤,可赔付100%基本保额。

大家要知道恶性肿瘤不仅发病率高,而且复发、转移、持续、新发的概率也非常高,所以这个保障能加就加上。

需要注意的是,如果首次得的重疾不是癌症,拿到重疾理赔之后,重疾主险合同就结束了,这种情况再发生癌症,达不到附加险的理赔条件,是无法赔付的。

所以这里提醒大家,如果你加了癌症多次赔,一定要把重疾多次赔也加上。这样才不会存在保障漏洞。

总的来说,不管是定期还是终身,妈咪保贝(新生版)都值得给孩子入手,保障全面且额度够用,特别是少儿特疾和罕见病,病种覆盖到位不说,赔付比例更是目前业内天花板水平。

预算够的话选择保终身,附加上重疾二次和恶性肿瘤二次,保额50万元。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn