利率超5%?日计息月复利的万能险,竟然会亏钱!

前不久,家里老人跟我说在某银行存了一笔钱,最近要用钱了,竟然取不出来,不能取就算了,还要往里面继续存钱。

我就问她要来当初存钱的凭证,拿到手一看是一本期交的万能型保险合同,当下就明白怎么回事了。

类似的事情,不少朋友都遇到过,我们今天就好好聊一聊这个万能险。

- 万能险“万能”在哪里

- 万能险竟然还会亏钱?

- 还有哪些相同功能的保险?

01 /

万能险“万能”在哪里

万能险之所以会被称作”万能”,是因为玩法有很多,灵活性特别高,就像宣传说的那样,既能保障还能赚钱。

但是,如果你不懂,就很容易入坑。

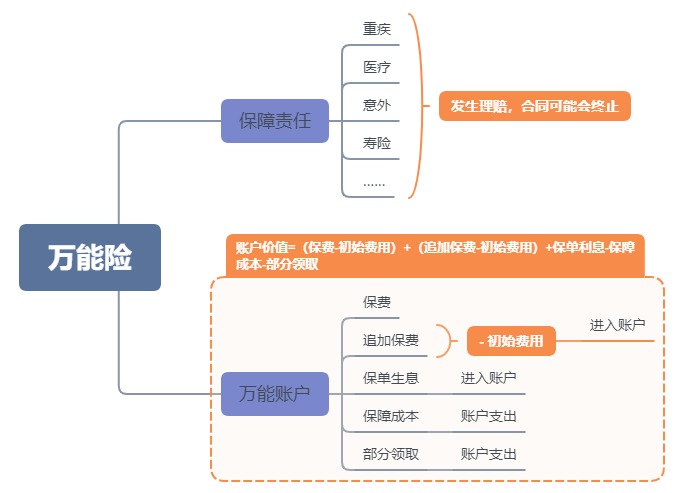

要弄清楚万能险是怎么赚钱之前,我们要先明白万能险的结构。万能险的核心包含保障责任和万能账户两个部分,这两个部分并不独立,是相互影响的,我们下面深入揭秘。

(万能险核心结构)

万能险可以投入保费、可以随时提取账户价值,同时具有明码标价的结算利率,这也就是它具有赚钱能力的原因。具体是怎么赚钱的,了解下面几个部分很关键。

- 趸交/期交保费

万能险保费一般可以趸交和期交,这种缴费方式和常见的重疾险、寿险没啥区别,不管是哪一种,只要交进第一笔钱,就会有万能账户。

- 追加保费

万能险还可以追加保费,就是投保之后,可以随时往里面加钱,但这是保单权利不是保单义务。

有些人手中有些闲钱,短期内不用,做投资怕风险,存定期不灵活,觉得万能险的结算利率还算不错。那追加到万能保单里,也不失为一种不错的资产配置手段。

需要注意的是,不管是普通的缴费还是追加保费,都需要扣除一笔初始费用后,才会进入万能账户。

初始费用也就是保险公司的运营成本了,目前常见的是3%。

(某款万能险条款截图)

- 保单生息

当万能险的保单开始生效,万能账户就开始生息了。原理和我们熟悉的银行存款非常相似,但会更加灵活。

万能险每天都会生息,每个月会计入到万能账户当中,在下个月再一起生息。这也就是常说的“日计息,月复利”。

需要注意,保单生息的年化利率不是固定的,要根据保险公司的万能险资产管理情况而定,每个保险公司不尽相同。不过大家放心,万能险还有一个最低保证利率,也就是不管怎么样这个保证利率都是可以拿到的。

近几年的行情来看,整体的年化利率水平在3%-5.5%左右,常见的最低保证利率在2.5%-3%上下。

下图截自某保险公司最近的万能险结算利率,具体产品结算利率可以在保险公司的官网上查到。

(某保险公司万能险结算利率截图)

以上的趸交/期交保费、追加保费、保单生息是万能账户价值的来源,我们再来看看会从账户支出的部分。

- 保障成本

万能险包含保障功能,比如寿险、重疾、医疗、意外保障、护理保障等等。但是这部分,保险公司要承担相应风险,所以,就会收取一定的保障成本(或者称为风险保费)。这些保障成本,会从账户价值里扣除。

很好理解,我们购买重疾险每年要交保费,交个10几年或者30年都很正常,保障成本就相当于这个保费,只是不需要额外交钱,而是从账户价值里扣。

- 部分领取

部分领取,字面意思就是取出一部分的钱,如果全部取出来,那就是退保了。万能险的万能账户可以随时部分领取。这也是保单权利,只要申请就可以了,取走做什么保险公司不会过问。

但是部分领取,保险公司会扣除一点领取费用,类似手续费。那费用怎么扣?领取后账户里还有多少钱?我们举个例子说明。

小王买了一份万能险,账户里有10万元,最近想要买车还差5万元。小王就向保险公司申请部分领取5万元,这时,保险公司说要扣除1%的费用。

那么实际到手的钱是:49500元=5万*(1-1%)

账户余额:5万=10万-5万

目前比较常见的部分领取费用在0%-5%上下,也会和投保年限有关。

(某万能险条款截图)

如上图中的这款产品,投保前5年领取会产生费用,而且逐年递减,到5年之后领取的话,费用就是0了。

到这里,万能产品的核心框架就基本清晰了。

前文提到的保费、部分领取我们是有数的,而保障成本、初始费用、保底利率合同都会写明,至于结算利率在保险公司的官网上都会公布,可以说万能险是很透明的险种。

最终账户价值能有多少钱?可以用下面这个公式计算。

账户价值=(保费-初始费用)+(追加保费-初始费用)+保单生息-保障成本-部分领取。

02 /

万能险竟然还会亏钱?

如果万能账户里的钱大于我们交进去的保费,可以说是赚钱的。但是,从计算公式中看,如果支出大于来源,就会亏钱。那什么情况下会亏呢?

2.1 保障成本过高

保障成本每个月会从账户价值里面扣除。当账户价值每个月产生的保单生息,还没有每个月扣的保障成本多,这种情况下,账户价值自然是越来越少的。只要扣费达到一定次数,扣光也是很有可能的。

举个例子:假如一份万能险保单,含有100万的医疗保障,100万的意外保障,30万的重疾保障,万能账户里有50000多块钱,每月收益是 200 块。对于年轻朋友来说,保障责任的费率便宜,一个月 70 块左右。因此,每个月账户价值都能增加个 130 块左右。

换个情况,如果被保险人是一位 50 岁的老年朋友,这个年龄段费率就要高很多,在账户价值相同、保额相同的情况下,每个月的保障成本可能会达到 500 块。那这个时候,每个月 200 块的保单收益,是不能覆盖保障成本的,账户价值反而会减少 300 块。

而随着年龄的增加,费率还会不断增加,而且增加速度越来越快,到 60 岁之后,保障成本会变得非常高。账户价值就会随之快速的减少,直到为0。

所以,在实际操作中,往往会将保障功能削弱,例如重疾保个5万/10万,或意外保个5万,这样保障成本就很少了,自然用来增值的钱就多,还是能赚钱的。

有人就会有疑问,万能险不要保障功能不就好了?

以上讲的万能险,是作为主险的情况,没法将保障功能撇除干净,不然和银行的理财产品就没啥区别了。

我们经常碰到的年金险或增额终身寿险也会有万能账户,那是因为把万能险作为了它们的附加险。(那万能险作为附加险是怎么用的呢?或者还想知道万能险其他有关的,欢迎给我留言。)

2.2 提前退保

每一笔保费进入万能账户前都会扣除初始费用,在合同未满期之前申请退保,还可能会扣除相应的退保费用。退保费用和部分领取费用很雷同,看下图某产品的条款约定。

(某万能险条款截图)

我们再举个例子看看会亏多少钱:

小王,在今年的2月份,投10000元买了一份万能险,这款产品今年的结算利率比较稳定,每月都是4.5%,初始费用是3%,风险保费(也就是保障成本)70元,退保的费用如上图。第二年2月份,也就是刚满一年的时候,小王想要把钱取出来。

算算实际能取多少钱:扣除初始费用3%和风险保费之后,实际进入账户的是9630元,第二年2月份的时候账户价值是10063元。退保需要扣除4%的退保费用,那么到手就是9660元。比投入的10000元还少40元,如果还没到一年就退保,那么少的只会更多。

如果小王,一直用不到这笔钱,结算利率也稳定,5年之后再取出来的话,到手大概有11688元,年化收益率约3.4%。既有了保障,又有了收益。

所以,要想用万能险来实现财富增值,关键在于看清楚合同约定的初始费用、退保费用然后持有够长的时间,还有保障成本要做低。

前文提到各项费用,这里再帮大家梳理一下,投保的时候我们要重点关注。

万能险其实是很好的险种,看你怎么配置,想要保障好,赚钱能力就相对弱;想要赚钱多,保障功能就相对小,两者不能兼得。

以现在市面上的万能产品来看,更偏重财富增值功能。

03 /

还有哪些相同功能的保险?

除了万能险,保险产品中还有年金险和增额终身寿险,也同样可以作为财富规划的工具。

年金险,大白话说,就是人活着,在约定的时间内,都可以领钱的保险。约定的时间可以是5年、10年、20年,甚至终身。

打个更好理解的比方:保险公司就像是超长待机的老母鸡,你可以一次性喂饱它,也可以定期投喂,到了约定的时间,这只鸡开始定时定量下蛋,供你食用。

增额终身寿,有寿险的功能,但实际功能远远超过传统寿险,它的保额会根据合同约定的比例(目前一般在3.5%-3.99%上下),随年龄持续复利增长,杠杆比较高。

大部分产品还支持加保、减保取现,既能实现生前灵活支取,又能实现身后资金传承,非常灵活。

这两类产品最大的特点是能让资金安全、稳定、长期增值,是目前广受大家喜爱的“投资型”保险。

目前,保鱼君最推荐的产品是横琴金满意足,这款产品虽说是两全保险,但产品设计的和增额终身寿险几乎没有差别。

推荐的理由

有效保额每年3.99%复利递增:这是确定能拿到的钱,且复利是业内高水准。

投保门槛很友好:最少1000元就能投保,对被保人的年龄要求也很宽泛。

支持减保:急用钱的时候,可以随时取出来应急。

最后,不管是万能险、年金险还是增额终身寿险,都属于“投资型”保险。如果已经做好了基础保障的朋友,还有闲钱的话,可以考虑入手。