和泰增多多增额终身寿险测评

时间:2021-02-26 10:16:37

近两年,股票、基金赚钱效应被大家看好,不少标的实现了“翻倍”。

春节期间,外围市场涨得欣欣向荣,保鱼君身边的很多朋友感觉赚钱的机会来了,纷纷加仓,做好数钱的准备了。

结果牛年开局以来的市场表现,着实魔幻!

以茅台为首的抱团股直接跌进了热搜,除此之外,各行业的龙头股也都“崩溃”了。年前涨的有多爽,年后跌的就有多惨!

这也提醒了我们,高收益同时伴随着高风险。

投资大佬们一般都会将“鸡蛋”分开来放,一部分钱用于风险投资,比如股市、基金;一部分钱用于稳健投资,比如保险、信托,这样才可以确保资产安全持续增长。

保鱼君介绍一款收益安全、稳定、长期增值的保险产品——和泰增多多增额终身寿险,看看是如何稳健增值的。

主要内容如下:

- 增额终身寿,与定额寿险有什么不同

- 深度剖析产品亮点不足

- 产品收益怎么样

- 热门产品对比

- 增额终身寿适合哪些人买

01/

增额终身寿与定额寿险有什么不同

寿险分为定期寿险和终身寿险,其中终身寿险又分为定额终身寿险和增额终身寿险。

那我们看下增额与定额终身寿险有什么区别:

1.1 保额不同

定额终身寿险的保额是固定不变的,随着逐年累计投入保费,投产比就会开始降低。

增额寿险的好处在于缴费期间或者期满后,保额都可以持续地递增,有抗通货膨胀的优点。所以,增额终身寿险又被称为资产型保单,越是到了后期,优势就会越大。

1.2 支取灵活度不同

定额终身寿险,只有被保险人在发生身故或者全身残疾的时候,保险公司会赔付一大笔钱。

增额终身寿险,既有寿险身故/全残的保障功能,又多了一层金融属性,账户价值可以增值、可以取用。

定额终身寿险的保费一般比较高,适合经济宽裕,想要资产传承的人群;增额终身寿险起投门槛比较低,适合各阶段人群提前做财务规划,比如攒钱、教育、创业、婚嫁、养老、资产传承等规划。

02/

深度剖析产品亮点不足

和泰增多多增额终身寿险由和泰人寿承保,和泰人寿成立于2017年,股东有中信国安有限公司、北京克必成科技有限公司(腾讯全资子公司)、北京居然之家投资控股集团公司等8家企业,注册资本金15亿元人民币。

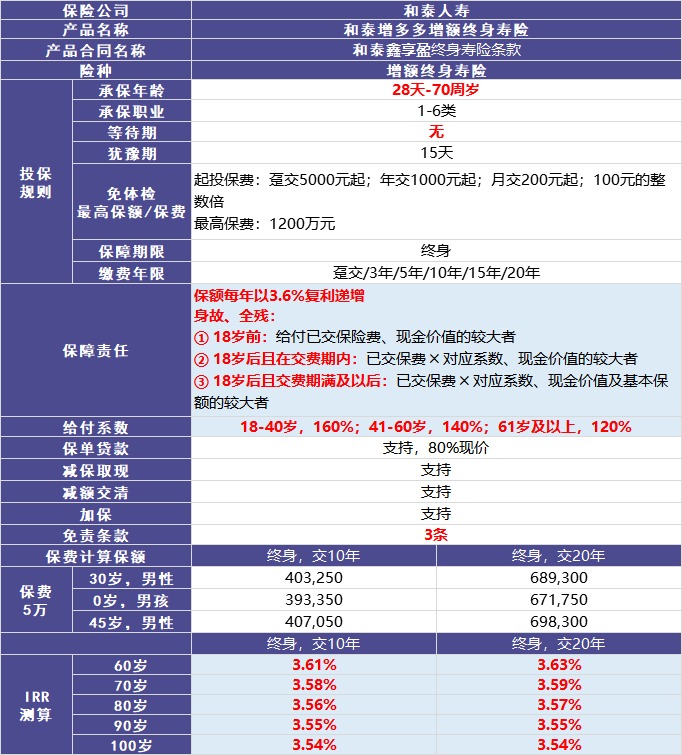

2.1 保障总览

2.2 亮点1:支持月缴

市面上的增额终身寿险大部分是年缴,很少可以月缴的,这款产品支持月交,最少保费只要200元,按照100元的整数倍增加即可。

对于那些收入还不是很高的年轻人来说很友好,选择月缴,可以缓解一下经济压力。

2.3 亮点2:健康告知仅3条

市面上的增额终身寿险,健康告知一般会有5-9条左右,这款产品只有3条,投保条件很宽松。

2.4 亮点3:没有等待期

一般寿险产品会约定等待期,也就是投保之后等待时间内出险的话,保险公司会不承担赔付的责任,常见的等待期有90天、180天等。

这款产品没有等待期要求,投保生效之后,万一被保险人发生身故/全残,保险公司就会按照合同约定的金额赔付。

2.4 不足

这款产品很好,没有明显不足。

03/

产品收益怎么样

和泰增多多的保额会以3.6%复利进行增值,只要人活着,保额就会一直增值下去。

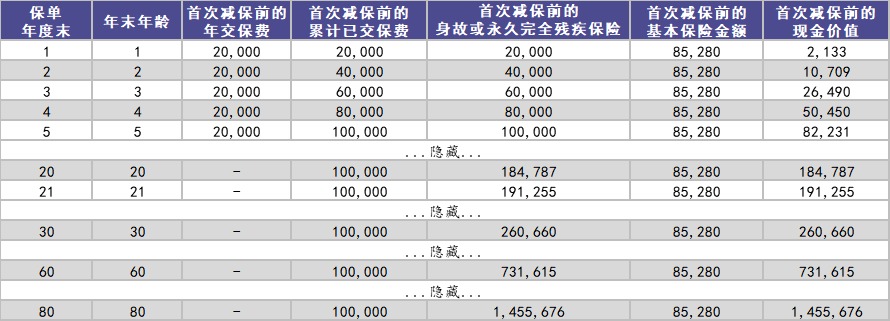

举例:小丽今年生了一个女宝宝,0岁,想给宝宝存一笔钱,她投保了和泰增多多,年缴保费2万元,交5年,所交的总保费是10万元。

图中的现金价值指可以全部领取的钱,可以看出这笔钱随时间一直在增值。

这款产品支持减保操作,可以取出一部分或者全部都取出来;部分取出的话,剩余保额会继续增值,如果手头宽裕了,还以往里面加钱;全部都取出来的话,合同会终止。

人的一生中总有那么几个重要的时候,需要用到一大笔钱,比如:

创业启动资金:等到小丽孩子21岁大学毕业的时候,想要一笔钱用来创业,那么可以选择减保,也可以一次性取出来。如果之前一直没有减保过,那么一次性可以取19.1万元,是所交保费的1.9倍,收益还不错。

婚嫁费用:小丽女儿如果30岁结婚,之前一直没有减保过,那么一次性可以取26万元,作为婚嫁金,是所交保费的2.6倍,收益很可观。

养老规划:小丽女儿如果60岁退休,之前一直没有减保过,那么一次性可以取73万元,是所交保费的7.3倍,这笔钱就可以用来养老。

资产传承:小丽女儿之前一直没有减保过,如果在80岁的时候身故,那么就可以留下145万元给子女,是所交保费的14.5倍。

这里提醒一下,收益的多少与所交保费、缴费的年限、性别、年龄、减保与否都有关系,想知道自己的具体收益,可以联系我们的专业顾问帮忙测算哦。

04/

热门产品对比

光大永明光明至尊增额终身寿险,有养老社区、保险金信托、航空意外身故/高残责任,如果购买增额终身寿险的目的是用来养老的,可以选择光明至尊,保额可以复利增长的同时还能居住保险公司提供的养老社区。

横琴金满意足两全保险(增额型),保障期限可以中长期、长期多种选择,还有一笔满期金可以领取,如果想要中长期投资的朋友,可以考虑这款产品。

和泰增多多增额终身寿险,没有等待期;支持月缴,起投金额低;免责条款只有3条,如果想要按月缴费来分摊经济压力的,可以考虑增多多。

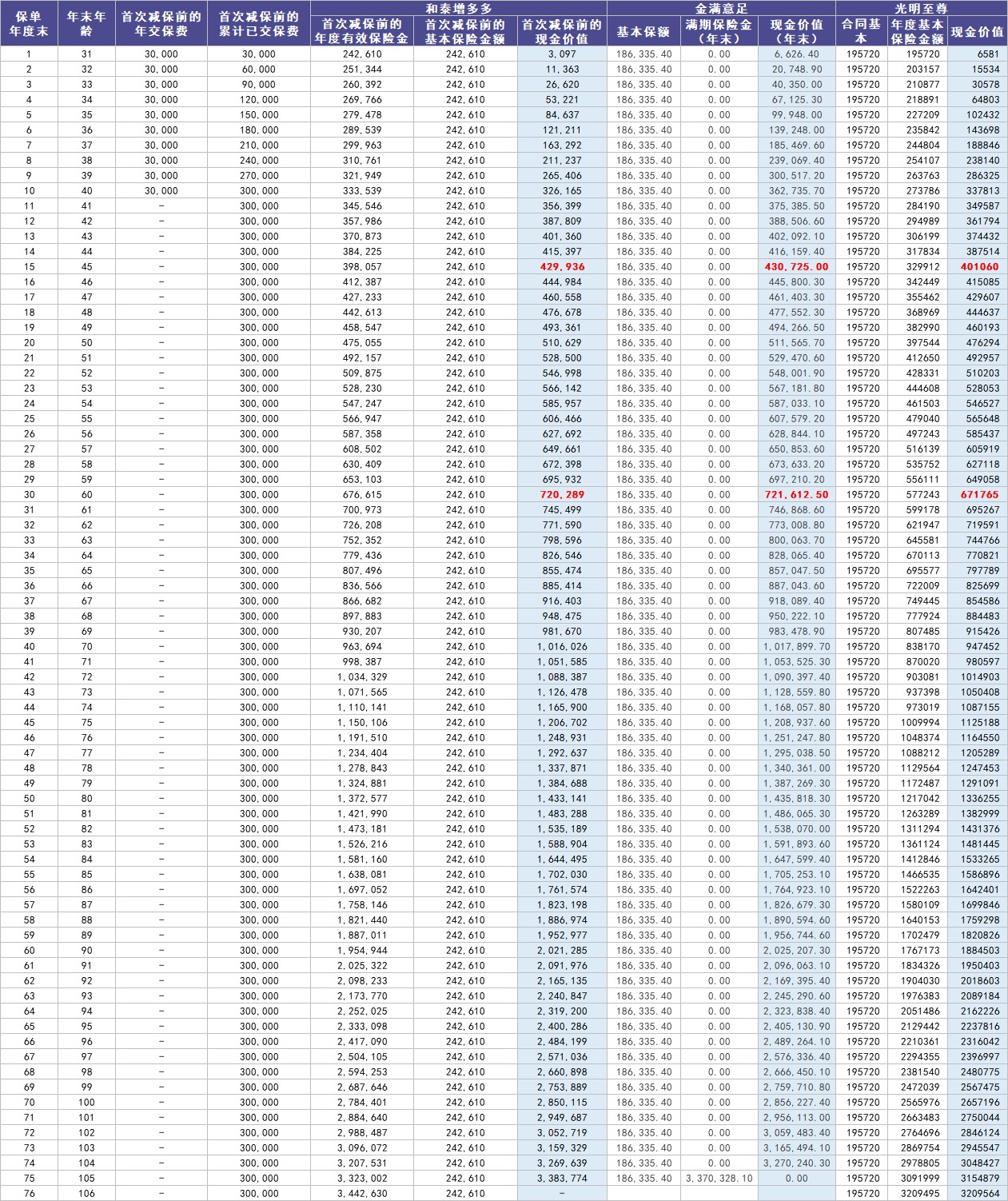

接了下来我们单从收益角度,一起对比下这三款产品,以30岁女性,每年投入30000元,投10年为例。

从图中我们可以看出,在同一年中,金满意足可以领取的钱更多,增多多次之,最后的是光明至尊。

05/

增额终身寿适合哪些人买

对于绝大部分普通人来说,一份定期寿险就够用了,如果还有更高的需求,比如:

想要资金稳健增值

做好家庭财富传承

给孩子规划教育金

给自己规划养老金

那么,可以考虑增额终身寿险,毕竟收益长期、安全、稳定,还可以灵活投入、支取。

最后,保鱼君提醒大家,想要投资风险降低,那么要分散配置,放眼长期。买年金或者增额终身寿险之前,再看看有没有配齐保障型产品,例如:重疾险、医疗险、意外险。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: