为什么过了犹豫期,保险公司只退现金价值?

前几天,有个朋友向多保鱼诉苦“为什么我交了8840元的保费,退保才退了645元?”

多保鱼听了之后就明白了:在犹豫期内,保险公司是会退还已交保费8840元的;过了犹豫期再退保,保险公司就只能退你645元的现金价值了。

“那什么是现金价值呀?”

别慌,多保鱼今天就是想为大家扒一扒“现金价值”,看看它与我们都有哪些关系?

扒掉现金价值的“马甲”

1.1 现金价值的官方定义

保险行业协会对现金价值的定义:

对于长期人身保险产品,根据保险合同的约定,在客户退保时可领取的保单累积的价值。

简单理解就是:当你退保时,能拿回来多少钱。

1.2 现金价值的计算公式

保单的现金价值=已缴保费-保险公司经营成本-保险公司承担被保险人的风险保费+剩余保费所生利息。

看不懂这个公式?大白话帮你理解:

你交了很多保费,保险公司也为你提供服务了,你想退保,保险公司不能免费为你服务吧,肯定会收你一些费用。

剩下的钱,及其产生的利息,就是你退保时能拿到的钱,也就是现金价值。

1.3 我们怎样理解现金价值呢?

前面已经对现金价值的含义进行了通俗的解读,如果还不明白,多保鱼专门画了张图,希望能解释的更清楚一些:

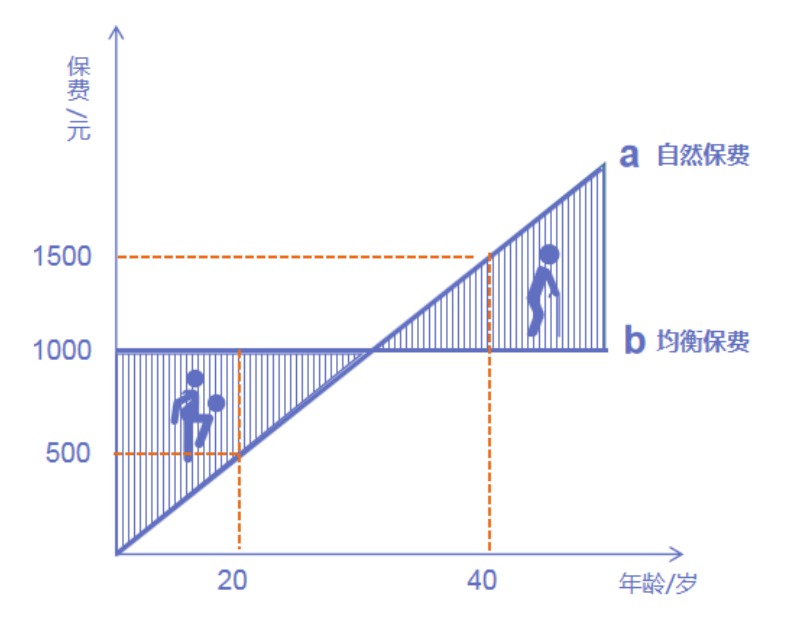

我们要知道,现在保费的缴纳方式基本采取“均衡保费制”:

均衡保费制:是指投保人在保险期间内,每一次所交保费相等。

自然保费制:随着年龄增加,自身的风险也在增大,所缴纳的保费会越来越多。

20岁时,年龄较小

按照自然保费制,本应缴纳500元,实际却缴纳了1000元,多交了500元。

多交的500元,在保险公司扣除一部分经营成本后,剩下的钱及其产生的利息,就成了现金价值,累积在我们的保单里。

40岁时,年龄较大

按照自然保费制,本应缴纳1500元,实际只缴纳了1000元,少交了500元。

这少交的500元,其实就被我们保单中持续累积的现金价值给弥补了。

经过这样一番拆解,你有没有更明白一些呢?

保障时间不同,现金价值一样吗?

目前,市面上的消费型重疾险,现金价值基本是差不多的,只是具体到不同产品,有一些细微的差异,没有什么实质性的影响。

以前一阵比较火的消费型重疾险——超级玛丽旗舰版——为例,对现金价值进行分析,看看保至70岁和保至终身,有什么差异?

首先,在最开始的几个保单年份里,不论保障多久,现金价值都是比较低的。主要原因是:保险公司的经营成本等费用要从前几年的保费里面扣除。

其次,保至70岁时,现金价值会在60岁达到最高,后续现金价值会不断降低,直至被保险人满70岁,保险合同终止,现金价值为0。

而保障终身时,保单的现金价值会不断增加,在62岁时,现金价值超过累计保费,并在100岁前不断增加,最终,会在106岁,有50万的现金价值。

最后,不难发现,保障终身的重疾险,其现金价值会在一定时期大于累计保费;而保至70岁的定期重疾险,其现金价值始终小于累计保费。

这是两者最大的区别了。

小结一下:

买定期的消费型重疾险,不论是20/30年,还是保至70岁,不太建议关注现金价值。

消费型重疾险保至终身时,会在70岁以后有较高的现金价值,如果七八十岁身体依旧健康,也没有出险,可以在保障和现金价值间自由选择。

什么时候会用到现金价值?

涉及到现金价值的情况主要有5种:

退保

犹豫期内,退还已交保费;过了犹豫期,退的就是现金价值。

犹豫期:投保人签收保单后的若干天,在此期间投保人可以提出解除合同的申请,保险公司将扣除工本费后退还全部保险费。

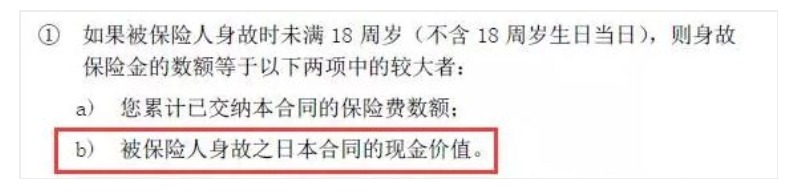

特定情况

在一些保险合同中会有特定的理赔责任,赔付的就是现金价值。比如下面这个条款:

保单贷款

很多有现金价值的保险可以提供保单贷款的功能。但是,贷款的额度不能超过现金价值的80%。

减额交清

是指投保人失去交费能力时可以采取的措施,就是用现金价值来一次性抵扣你接下来要交的保费,保障会在,不过保额会相应减少。

自动垫缴

有些产品会有自动垫缴功能:如果投保人在宽限期结束时仍未缴纳保费,保险公司将将自动以合同规定的现金价值,为保单所有人抵付应交的保险费,使合同继续有效。

宽限期:保险人对到期未能交付保险费的被保险人,给予一定期间的交费宽限期,在宽限期内,保险合同仍然有效,发生保险事故时,保险人要承担责任,支付保险金,但要扣还应交的保险费及利息。通常宽限期为60天。

多保鱼有话说

理论上讲,我们可能会在60、70岁后有更多的现金价值,但是,这时也是疾病高发期,我们更需要保障。

并且,在选购保险时,我们主要还是看产品的保障内容、保额、保费等最基本的因素。

因此,对我们普通人来讲,保险本身的保障才是最值得关注的。