超级玛丽(全民版)重疾险产品测评

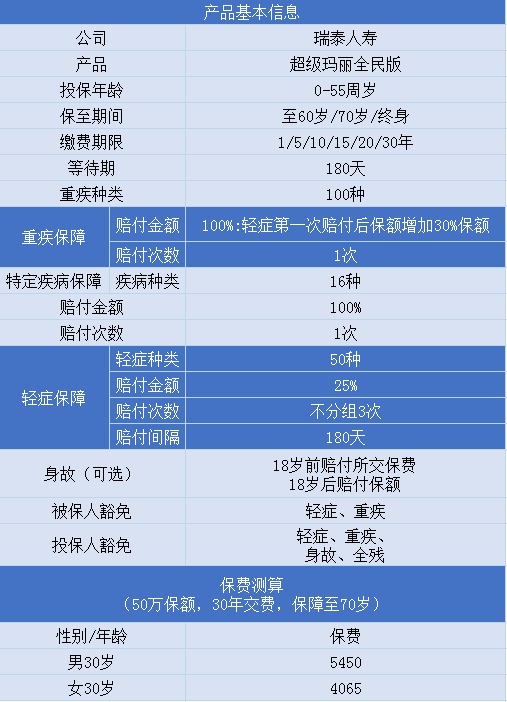

超级玛丽全民版隶属于瑞泰人寿,是一款重疾单次赔付的消费型产品,学名:瑞泰瑞兴重大疾病,今天我们就来聊聊这款保险的保障内容和优缺点,对于犹豫是否入手的朋友可以一起来看看。

01 /

超级玛丽全民版保障内容

100种重疾,单次赔付,赔付100%基本保额。

附加特定恶性肿瘤责任(男性16种,女性16种),若第一次被保险人患的是非恶性肿瘤的重大疾病,赔付过1年后,又患上特定恶性肿瘤,可以再赔一次100%基本保额;若第第一次被保险人患的是恶性肿瘤,则过3年后,特定恶性肿瘤无论是新增、复发、持续、转移都可以再赔一次100%基本保额。

50种轻症,不分组,赔3次(原位癌2次,要求不同器官,其他轻症1次),间隔期180天,赔付比例25%基本保额。

重大疾病额外保险金:发生轻症后,首次发生重症,最高给付130%的基本保额,该项责任终止。身故责任可选,带身故责任未得重大疾病,赔付保额。不带身故责任的话,赔付已交保费。

02 /

产品亮点和不足

2.1 产品亮点

亮点1:重疾保额增加

超级玛丽全民版如果先赔付轻症,那么重疾保额会增加30%。

亮点2:原位癌多次赔付

超级玛丽全民版轻症原位癌可赔付2次,每次赔付25%基本保额。

亮点3:投保条件宽松,不限职业,不限BMI。

超级玛丽全民版不限职业,即使是高危职业也可以投保。不限BMI,即使体重超标也可以投保。

2.2 产品不足

不足1:缺少高发轻症微创冠状动脉搭桥术

超级玛丽全民版没有微创搭桥病种,但是以现在的技术水平看,这个漏洞勉强可以接受,因为复杂的冠心病一般需要开胸,但随着医学技术的创新,以后医疗技术会不断提高,如果微创搭桥发展到可以完全替代开胸,这个影响就会很大。

不足2:没有中症责任

中症的重要性不及重疾和轻症,一般中症里面的缺失不算太大的问题。超级玛丽全民版没有中症责任,就比较难受了。

03 /

超级玛丽全民版值得买吗?

超级玛丽全民版在消费型重疾险里性价比算不上很高,但是可以说是非常有特色的一款重疾险,因为它投保宽松,健康告知不问身高体重,对于从事高危职业或者体重过重的人群可以重点关注这款产品。