巨划算!这款多次赔付不分组的重疾险绝了

单次重疾险,重疾赔完1次,合同就结束了。有人就会担心,万一又得大病咋办呢?

为了解决这部分人的担忧,多次赔付重疾险就来了。

重疾可以赔多次,听起来就让人很安心。与之相对的,价格也高出许多。

但保鱼君今天想介绍一款产品,守卫者3号,重疾多次赔付不分组,价格超低!

这种好产品不可多得,我们赶紧来看看~

-

保障全面无死角

-

3大要点,买前必看

-

谁更适合买多次赔付重疾险

01/

保障全面无死角

一如既往,先看看保障好不好。

1.1 保额限制

保额最高可选50万,大部分人都够用。

另外,这款产品有最低保额限制:

保至终身/80岁,保额最低30万;

保至70岁,保额最低40万。

大病治疗费用通常在30万左右,所以建议保额30万起步,这个限制没啥问题。如果预算不足的话,建议买高保额单次赔付产品。

1.2 重疾保障

125种疾病,赔2次,不分组,间隔期365天。

-

关于保额赠送

第1次重疾,保单前15年送50%保额,在同类产品中,属于上游水平。

另外,第2次重疾赔得也挺多,有120%保额。

总的来说,这个重疾保障,完全能满足“买保险就是买保额”的需求,非常充分。

- 关于重疾不分组

重疾多次赔付产品,通常有2种,一种重疾分组,一种重疾不分组。

重大疾病分组的产品,每一组下的疾病,只能赔1次,赔过之后,该疾病分组下的其他疾病,都不能再赔了。

而不分组的产品,就没有这样的问题。所以一般来说,不分组的产品,保障要更加全面一点。

1.3 中、轻症保障

20种中症,赔2次,分别为50%、60%保额;

50种轻症,赔3次,分别为30%、40%、50%保额。

一看赔得多不多,这个赔付比例还是不错的;

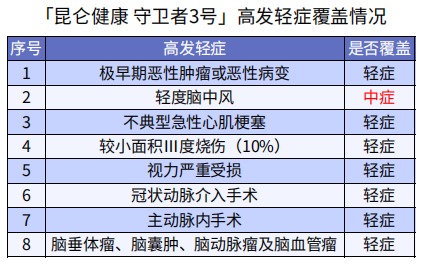

二看高发轻症有没有缺失,8种高发轻症都有,其中轻微脑中风划入中症赔付,赔得比轻症多。

总而言之,守卫者3号的中、轻症保障,中规中矩吧。

1.4 少儿特疾保障

20种疾病,18岁前额外赔150%。

这个赔付比例非常优秀,基本比同类产品赔得都多。而且这项保障自带,不用额外花钱!(妈咪保贝的5种少儿罕见病,额外赔200%,比这个高点,不过18种少儿特疾额外100%,比这款要低)

举个栗子:

小明0岁时,买了50万保额,5年后得了白血病,可以获赔:

150%(保单前15年重疾)×50万+150%(少儿特疾)×50万=150万。

再来看看疾病种类,和妈咪保贝对比一下:

可以看到,高发的一些大病,比如白血病,两者都有。50万保额的话,前15年守卫者3号能赔150万,妈咪保贝能赔100万。(7月28日起,妈咪保贝0-3周岁,最高投保30万)

其余特疾互有补充,整体还是不错的。

1.5 癌症多次保障

这项为可选保障。

确诊癌症1年后,如果还在接受癌症治疗的,可以获得30%保额津贴,每年1次,持续3年,总共90%保额。

大家都知道,癌症是非常顽固的,病程可能持续好几年。

那这项保障就非常实用了,1年后拿到钱,总比3年后拿到要好。

附加后,保费会贵个25%左右,还是相当值得的。

1.6 身故保障&投保人豁免

-

身故保障

18岁前赔已交保费,18岁后赔基本保额、已交保费、现金价值中的较大值。

这项为可选保障,打破了同类多次赔付型产品捆绑身故的惯例,可以灵活选择是否附加,不附加身故的话,保费会便宜很多。

-

投保人豁免

若投保人出险,保单后续的保费就不用再交了,保单继续有效。

这项同样是可选保障,和同类产品的配置,基本一致。

02/

2.1 健康告知严不严

守卫者3号的健康告知还算友好,而且TA是支持智能核保的,像下面提到的一些常见疾病,都有机会标体承保。

另外,大家在做健康告知的时候,一定要记住如实告知。

2.2 保至70岁捆绑身故责任

如果选择保至70岁的话,身故保障是必选的。

这点说不上好坏,因为买多次赔付型产品,没必要买定期,直接保到终身是比较好的选择。

2.3 等待期出险合同终止

180天的等待期,说长又短。

如果等待期内出险,保险公司是不赔的,而且合同结束。

不过,如果身体没啥大问题,这段时间出险的几率极小。

180天相对几十年的保障期,还是很短的。

03/

多次赔付型产品有不可替代的优势——重疾多次赔,保障更全面;

也有比较明显的不足——价格比较贵。

那么,在预算充足的前提下,哪些人更适合买多次赔付重疾险呢?

- 小孩子

孩子年幼体弱,比大人更容易得大病。不过,由于小孩年纪轻,新陈代谢快,治愈的概率比大人也要高。

考虑到孩子人生还很长,得多次大病的风险不是没有,所以给孩子买重疾险的话,选择多次赔付是比较合适的。

- 女性

由于女性特殊的生理构造,一些大病比方说甲状腺癌、乳腺癌等,发病几率要比男性高很多。

而甲状腺癌的治愈率接近100%,乳腺癌的5年生存率也有83.2%,治愈率非常高。

治愈后,得其他大病的风险,也还是存在的。

所以对女性来说,预算充足的条件下,建议这样配置重疾险:多次赔付+癌症二次。

- 最后说两句

总的来说,守卫者3号还是很值得购买的。

它挑战了“多次赔付不分组”的超低价,打破“多次赔付捆绑身故”的惯例,称得上重疾险市场的一枚“重磅炸弹”。

大家无论是给自己买重疾险,还是为孩子配置,都可以好好考虑。