保险公司解散我们的保单还安全吗?

这几天保险业内发生了一件大事:

曾经保费收入排名第 3 的保险公司——安邦保险集团,在官网发布公告说自己要依法申请解散了。

这消息一出,整个保险圈都炸开了锅,业务员们疯狂转发,说自己的保险公司营非常稳健、绝对不会出现这种问题。

消费者们也疑虑重重:保险公司真的会破产吗?那我们手上的保单还安不安全啊?

大家别担心,这道题保鱼君会做!

-

保险公司是不是真的会破产?

-

万一倒闭了,会怎么样?

-

安邦集团解散,对我们有影响吗?

-

买保险,选公司到底重不重要?

01/

要聊清楚这个话题啊,咱们还是得先回顾一下,整个安邦事件,到底是咋回事。

1.1 “安邦事件”的来龙去脉

安邦保险成立于 2004 年,巅峰时期的总资产达到惊人的 1.97 万亿,确实属于“辉煌”过的那类公司。

但村里通了网的同学应该知道,从2017年开始,安邦的危机就已经开始显现了。

2017 年 6 月,安邦保险集团原董事长吴小晖,涉嫌经济犯罪被免职;因为怕危及公司偿付能力,所以2018 年 2月,原保监会宣布正式接管安邦集团。

再到后来,监管的动作越来越多:

2018年4月:“保险保障基金”向安邦注资 608 亿;

2018年5月:安邦股东变更为保险保障基金等 3 家机构;

2019年2月:银保监会公告,对安邦的接管期限延长 1 年;

2019年7月,银保监会批准大家保险集团成立,开始行使原安邦保险集团的职责;

2020年2月:接管结束,银保监会正式退出。

一直到这几天,安邦保险集团放出消息,要申请解散并清算,这件事才是正式落下帷幕。

那么申请解散清算,是不是就等于保险公司破产呢?

当然不是,这是完全不同的概念。

1.2 解散重组,并不意味着破产

前面有说到,银保监会接管了安邦2年,而且在这2年时间里,做了个很大的动作——

2019年7月,批准大家保险集团成立,接手原来安邦保险集团的业务。

换句话说,就是对安邦进行资产重组,然后把所有投保人的权益,都移交给“大家保险”。

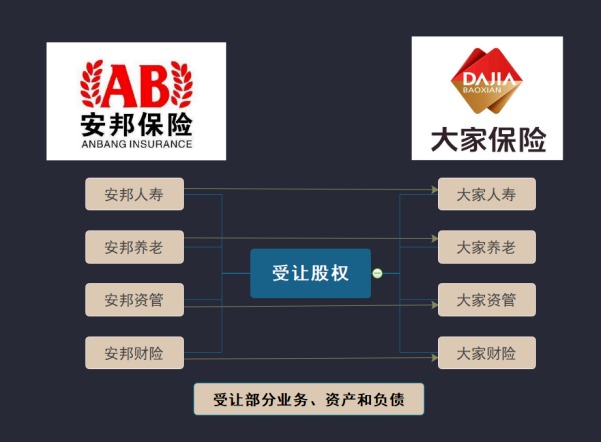

这里要搞清楚一个概念,安邦是一个很大的集团,它旗下原本是有很多子公司的。譬如安邦人寿、安邦养老、安邦资管、安邦财险、和谐健康保险、成都农商行等等。

而“大家保险”成立后呢,安邦集团就把旗下和保险有关的4家子公司的股权,全都转移了过去,变成了这个样子:

大家可能不了解,在法律上,破产与解散是有很大区别的:

破产清算属于司法清算,破产企业存在资不抵债的情况,所有债权、债务关系和法律关系都随着司法清算而结束了。

解散清算则属于自愿或行政清算,通常不会存在资不抵债的问题。

我们再回到这个事件上,安邦保险把股权、业务、资产和负债受让给了大家保险,并不存在资不抵债的情况,所以并不是破产。

它就相当于改了个名字叫“大家保险”,然后继续服务消费者了。今后该怎么赔,还怎么赔,对咱们没有任何影响。

02/

2.1 目前还没有倒闭先例

虽然安邦保险集团不是破产,但国内允不允许保险公司破产呢?

还是允许的,《保险法》第九十条中提到——

经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请,对该保险公司进行重整或者破产清算。

所以保险公司是可以破产倒闭的。

但允许归允许,真要让这件事发生,概率其实非常非常小。

小到什么程度?

至今国内还没有出现过一例保险公司破产倒闭的情况!

2.2 同行先接手

可能有人要问了:那万一真这么倒霉,就碰上了保险公司破产,该怎么办呢?

目前都没发生过的事,你要真较真,说实话我答不上来。

但咱们可以通过《保险法》第 92 条找到答案:

经营人寿保险的保险公司被依法撤销或破产的,其人寿保险合同和责任准备金必须转让给其他保险公司;不能达成转让协议的,由银保监会指定保险公司接受转让;被保人、受益人的合法权益应当得到维护。

简单点说就是,会换家保险公司接手咱们的保险合同,保单继续生效,保障内容也不会改变,一切照旧!

大家可别觉得没人愿意接盘,就凭保险牌照的稀缺性,不知有多少公司抢着吃这块肥肉呢。

像这次安邦的事件,旗下和谐健康的牌照就引来碧桂园等多家巨头争抢,最终被福佳集团等 5 家公司以高价买下。

2.3 保险保障基金兜底

除此之外,前面已经出镜过好几回的保险保障基金,也会为我们保驾护航!

所谓的保险保障基金,指的是保险机构为了有足够的能力应付可能发生的巨额赔款,而从年终结余中所专门提存的后备基金。

安邦当时的危机,就是靠着“保险保障基金”注资 608 亿元,才安然度过的。

这也是目前没有一家保险公司倒闭的原因,因为一旦有资金问题,银保监就会动用“保险保障基金”,出手救回来。

总的来说,保险行业关系到国计民生,国家在这块的监管还是挺严的。

保险公司倒闭的可能性微乎其微,哪怕真发生了,咱们的利益也不会受任何影响。

03/

很多人关心这事,还是担心自己的保单会受影响。另一方面,也怕其他保险公司跟安邦一样,哪天来个解散清算……

但保鱼君可以很负责的说,这事半点影响没有,你的保单照常履约,该赔的还是赔。

甚至现在想买大家保险的产品,也是完全ok的。

3.1 原保单一切照旧

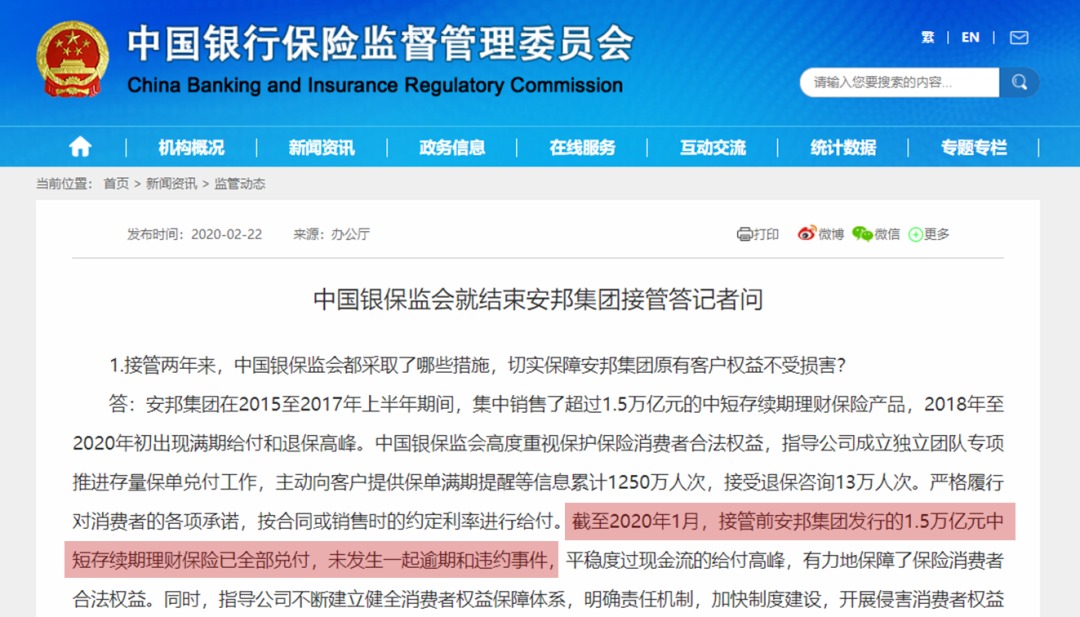

这可不是我说的,是银保监会说的:

“截至2020年1月,接管前安邦集团发行的1.5万亿元中短存续期理财保险已全部兑付,未发生一起逾期和违约事件。”

说到这,保鱼君还真挺佩服国内的保险监管的,不管你是被接管或者解散都好,我说了保证你的保单安全,就一定能做到。

所以大家不妨也淡定点,完全没必要一点风吹草动就担心保险公司会倒闭,自己的保单会赔不了,有监管机构替咱们盯着呢~

3.2 新股东实力更强

大家可以大胆的猜猜,这个“大家保险集团”是什么来头?

其实也没什么厉害的,只不过股东分别是:

中国石油化工集团有限公司(中石化),持股0.55%;

上海汽车工业(集团)总公司(上汽),持股1.22%;

中国保险保障基金有限责任公司(保金),持股98.23%。

所以从股东实力上来说,其实是比以前更强了!

我想这段经历应该也挺魔幻的吧,一觉醒来,安邦变成了大家,自己买的保险突然就多了几个铁一样的新靠山……

从这个角度想,安邦变身“大家保险”,好像也不全是坏事。

04/

其实安邦这消息一出,保鱼君就知道,又免不了要聊那个老生长谈的话题了:

买保险,到底是选大公司还是小公司?

因为很多人都有一种固有认知,认为没听过的公司就会容易倒闭。哪怕知道它产品的性价比更高,心里也始终不踏实……

其实会这么想的人,一定不知道保险公司的成立门槛有多高。

4.1 你以为的“小公司”,其实一点都不小

首先,想设立保险公司,最低实缴注册资本为人民币二亿元,而且有钱还不一定能拿到牌照。

像之前很多大企业,一直想入保险圈,但始终拿不到这个资格。

其次,任何保险公司背后都是有大财团撑腰的。

例如,阳光人寿是由中国石化、南方航空和中铝集团等大型国企共同发起组建的;华贵人寿背靠贵州茅台这个大股东。

看看下面表格的这些股东大佬,你告诉我哪个算是小公司?

说句戳心窝子的话,安邦也不是小公司啊,曾几何时,它也体量过万亿。

但该出事不还是出事了嘛,这跟保险公司大小没半毛钱关系。

4.2 不同的公司,理赔差异大不大?

大家担心保险公司的大小,说到底还是怕将来理赔不靠谱。

但保鱼君告诉大家,在我每天接触的粉丝里,有不少吐槽大公司理赔。相反,也有很多买了小公司产品的,理赔方面很顺利。

关于这一块,我接下来会陆续分享一些真实的案例,让大家真真切切的感受下,理赔到底是咋回事。

其实很多数据也证实了,保险的理赔跟公司大小没关系,更多的还是看保障范围、除外责任以及理赔认定的标准。

对于买保险这件事,保鱼君还是坚持以前的3个观点:

1、买保险一定关注产品本身,其次才是保险公司;

2、理赔只看保单条款,与保险公司大小无关;

3、每张保单都很安全,因为中国有出色的监管制度。

牢记这几句话,挑产品就能少走很多弯路。