安邦人寿盛泰好不好?优缺点 值不值得买?

现在越来越多的人选择通过保险来进行资金管理而不是存入银行生息。于是就有很多人来问保鱼君了“什么年金险好啊?年金险靠谱吗?安邦盛泰怎么样啊?”

那保鱼君今天就要来分析一下安邦保险的这款年金险——安邦盛泰。这款年金险到底怎么样,看完文章你就会有答案。

文章分为以下版块:

年金险的作用

安邦盛泰产品分析

保鱼君总结

01 /

年金险的作用

对于大多数年金型产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金型产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

在本款年金险中的收益,包含了生存金和特别生存金。

可能很多朋友一看到那些利益演示就眼花缭乱了,各种“金”到底是什么?什么时候领?可以领多少?

生存金:持续性领取。到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

满期金:一次性领取。到XX周岁时,领取已交保费或XX%保额。

分红:持续性领取。根据保险公司经营成果基础上的红利分配,无法保证收益,分红不固定。

02 /

安邦盛泰产品分析

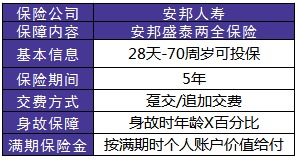

先来看一下安邦盛泰的主要保障内容。

投保年龄: 28天-70周岁

保障期间:5年

交费方式:趸交或追加交费

安邦盛泰的投保年龄在70周岁,相较于一些最高投保年龄限制在60岁之前的产品,还是比较宽松的。

趸交:就是一次性交清,一次交清可以保障5年。

追加保险费:最低1000元,或1000元的倍数。

趸交和追加交费的初始费用都是3%,初始费用可以理解为保险公司收取的一种管理,用于保险公司的运营和管理等。

保单账户:就是保险公司为投保人开的一个账户,这个账户里面的钱是随着时间会发生滚动的。

2.1 身故保障

保障期间身故,按照保单账户价值乘以下列比例表对应的比例给付“身故保险金”。

这里注意,18周岁之前身故的,被保险人身故给付的保险金总和,不得超过国务院保险监督管理机构规定的限额。这样的规定是为了防止发生道德风险,比如故意杀害未成年人骗保的行为。

所以可以看到,投保年龄在18周岁之内身故的,赔付比例也是最低的,只有100%。

2.2 满期金

保险期满后,一次性领取的钱,领1次,按照保单账户价值的102%领取。也就是说到期以后,个人账户价值是多少钱,再乘以102%,就是总共可以拿到的钱。

这种领取比只给保单账户价值要高一些,还是不错的。

重点来了!安邦盛泰能领到多少钱呢?

看清楚这几点,买保险不吃亏!

我们来看一下这款产品的试算演示吧。

假设30岁的王先生投保了安邦盛泰,趸交了10万元,保5年,按照3%的保证利率计算。

从上面的表格可以看出,保单的现金价值在第3年可以和已交保费持平,到第5年满期金可以拿到114534元,也就是交了10万,五年后可以多拿将近1.5万元回来,平均每年可以拿到3000元。

2.3 保单账户价值领取

领取保单账户价值的时候是需要缴纳手续费的,按照5%、4%、3%、2%、1%的方式逐年递减。每个保单年度累计领取的账户价值之和不能超过保费的20%。

安邦盛泰是按照日复利的方式计算个人账户的累计收益的。保证利率是3%,在这之上的部分是不确定的。

03 /

保鱼君总结

直接说结论:基础保障配置好,手头有闲置资金的话,可以考虑。

总体而言,年金险产品比较适合的人群要满足以下两个条件:

3.1 有一定的经济基础,优先购置了足够完善的保障型保险

“先关注保障,后关注收益”才是正确的买保险的顺序。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买年金险。

3.2 年纪不大的消费者

年金险的收益是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑年金险

如果家庭预算有限的话,还是要优先购置保障型产品,这类年金产品并不是必需的。