和谐健康延年防癌险测评

老年人买保险一直是比较烦恼的问题,一来老人身体健康状况下降,买保险健康告知通过不了;二来年龄大买什么保险都贵,买的保额低,可供选择的险种少。

既然我们无法阻止父母的衰老,那就给父母更好的保障。今天保鱼君就来说说和谐健康旗下的一款一年期的防癌险——延年防癌险。看下它好不好,值不值得买!

本文分为以下几块:

- 防癌险和重疾险的差异

- 延年防癌险有哪些保障内容

- 有没有比它更好的产品

- 保鱼君总结

01 /

防癌险和重疾险的差异

1.1 防癌险与重疾险的区别

防癌险:只保癌症,健康告知较宽松,保费低

重疾险:不止保癌症,健康告知较严格,保费高

从保障范围来看,重疾险保障的疾病种类非常多,除了癌症以外,还有尿毒症、肾衰竭、心脑血疾病等重大疾病。但防癌险就只是对恶性肿瘤即癌症进行保障,看下图癌症的定义:

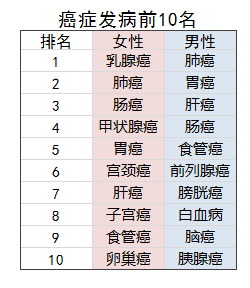

根据2018年2月,国家癌症中心发布的中国最新癌症数据表明,在中国有1万多人确诊新发癌症。而癌症发病前十如下:

根据保险公司发布的数据来看,恶性肿瘤占了重疾险理赔率的60%。所以,虽然防癌险的保障范围有限,但是实用性却非常强。

02 /

延年防癌险有哪些保障内容

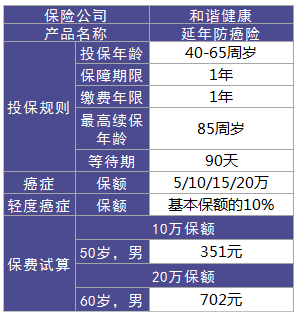

先列张表,一起来看下它的基础保障,然后再深入分析

2.1 投保年龄

延年防癌险的投保年龄是40周岁至65周岁,适合中老年群体。它是一年一保的,保费会随着年龄的增长而增加。

这也是正常的,年龄越大,体质也就越弱,患病的风险也越大,所以相应的保险公司也会增加保费。

对于中老年人来说,5年内患大病的几率可能会高得多,或许今年买了,明年就能理赔。

2.2 续保

我们先来看下它的续保条款!

也就是说每一次续保需要保险公司审核,这一点很不友好。因为这样的话,在日后续保之时,可能遇到无法续保的情况。

比如:

客户甲在2018年1月1日购买了延年防癌险,到2018年10月,客户甲检查出高血压,然后2019年1月,甲想续保。这时候,保险公司说:对不起,您的健康状况发生了变化,您无法续保。

接下来要说的是重点,不是所有的老人能买延年防癌险

这些你不注意,买了也不会理赔!

保险不会骗人,但是人会骗人,我们来看下图的条款,什么情况下保险公司不赔呢?

上面的内容有2点:

第一点:如果被保人是故意不如实告知的话,比如谎报,健康状况和年龄等,那么保险公司不承担保险责任并且不退还保费!

第二点:如果被保人因为失误没有如实告知年龄、身体健康状况等,那保险公司会退还保费,不承担保险责任。

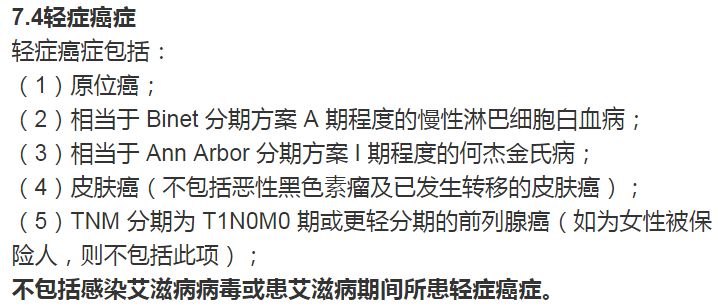

2.3 轻度癌症

很多防癌险对于轻度癌症是不保障,延年防癌险在这点上设计的比较好,除了第6类轻度癌症不保障,其他的都能够保障。

如果被保人不幸得了轻度癌症,保险公司按基本保额的10%给付轻度癌症保险金。重要的是得了轻度癌症后不会影响续保。

03 /

有没有比它更好的产品

产品好不好,比比就知道!

3.1 延年防癌险

保障期限比较短,只有1年,续保需要审核,有轻度癌症保障,轻度癌症赔付基本保额是10%,保障方面没什么问题,价格也不是很高,整体来说性价比不错,但是很可惜延年防癌险已经停售了!

3.2 康爱一生

康爱一生能够保障终身,轻度癌症赔付1次,赔付基本保额的20%,相对于延年防癌险来说比较能赔付的更多。整体来说,保障的比较全面,价格稍微高一些。

3.3 i立方

i立方不保障轻度癌症,但是它保障终身,轻度癌症能够赔付3次,每次赔付基本保额,但是每次赔付需要间隔3年,价格不是很高,可购买的保额也相对更高。

04 /

保鱼君总结

因为延年防癌险的已经停售了,想买的话也可能要另外换产品了。

癌症在术后转移或者复发的可能性约为80%,不管是新的持续、转移或者复发情况下i立方都可以获得100%的理赔,所以保鱼君推荐i立方,保障性更强。