影响重疾险理赔的几个细节,你都知道吗?

时间:2020-11-13 10:01:35

要问买重疾险最担心什么,90%的朋友都会回答:怕不能赔!

那么,究竟哪些细节会影响重疾险的理赔呢?而我们又应该用什么办法来应对?咱们今天就来聊一聊。

- 确诊就赔?没那么简单!

- 多次赔付,关注分组!

- 健康状况,切记如实告知!

01/

确诊就赔?没那么简单!

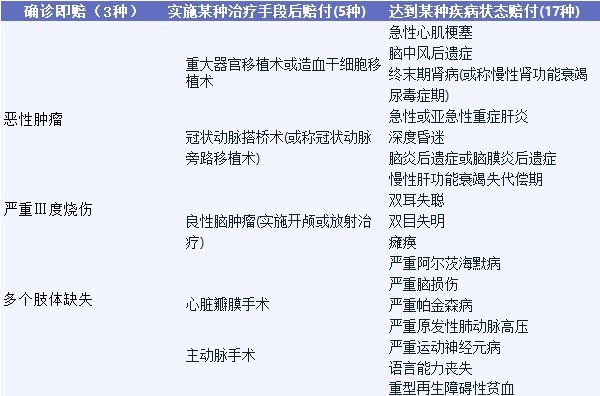

1.1 不同疾病,赔付条件不同

为了方便大家理解,有些业务员介绍重疾险的时候,就会简单地说“重疾险就是一旦你确诊了合同条款里的疾病,保险公司就会赔你一笔钱。”

这句话本身没有问题,不过实际上并不严谨,不同疾病的赔付条件是不一样的,它们大致分为3类:

- 确诊即赔:只要在医院里查出来得了这类疾病,就能把钱赔给你。

- 实施某种治疗手段后赔付:只要用了规定的办法治病,就能赔钱。例如:进行了心脏、肾脏之类的器官移植。

- 到达了某种疾病状态赔付:这种分类是最严格的,必须要患上的疾病达到一定严重程度才能赔钱。

市面上的重疾产品非常多,这个产品保的疾病,那个产品却不一定保。

不过其中25种高发重疾是国家定死的,它们占到重疾险出现的95%以上,不管哪个保险公司出的重疾产品,都必须有它们。

咱们就重点关注这25种的分类情况就好:

注:根据重疾险新规(未实行),“严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎”3种重度疾病也将纳入重疾险产品规定的保障范围之内,也就是说等新规实行以后,就是28种固定重疾了。

从图里面我们可以看到,实际上真正是确诊即赔的疾病只有3种,实施某种治疗手段后赔付有5种,最多的达到某种状态才赔,足足17种。

1.2 不同赔付条件,是怎么影响理赔的

有这样的理赔条件的差别存在,再把重疾险简简单单地理解为“确诊即赔”,就不够准确了,甚至会导致理赔困难。

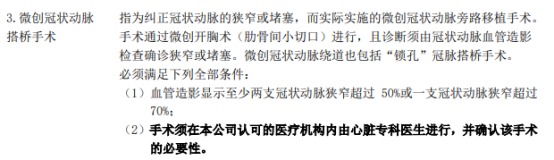

为什么这么说呢?保鱼君拿图里第二种,“冠状动脉搭桥术”这种治疗手段,来给大家举例分析一下:

冠状动脉搭桥术是为了治疗严重的冠心病,而实施的开胸手术。虽然冠心病是最常见的心脑血管疾病,但是必须进行开胸手术的情况却比较少,大多数患者的病情实际上并没有到达如此严重的程度。

假设,老王不幸患上了冠心病,但是病情还没那么严重,而医生为了减轻手术带给老王的痛苦,选择了比较容易恢复的微创冠状动脉介入术或微创搭桥术。那么这个时候,如果单纯按照重疾的标准来看,老王并没有采取规定的治疗手段,那就没法赔到钱了。

不过,在重疾险新规(未实行)里,对“冠状动脉搭桥术”的理赔条件做了修改,将来如果正式实行以后,就没有规定必须开胸才能赔了。只是在新规正式实行之前,还是以保鱼君上面说的标准来。

1.3 正确挑选产品,扩大保障范围

单纯只有重疾保障,确实会造成一些理赔的困难,那有没有哪种重疾产品,能把没那么严重的疾病和相应的治疗手段也保障进去呢?

含有轻、中症保障的产品可以解决这个问题!

保鱼君还是拿前面得了冠心病的老王举例:

老王的妻子回家一看保单,发现之前购买的重疾险里,有轻症保障!而轻症保障里面,恰好就含有这么一条~

轻、中症保障是近几年保险公司提供的新服务,会对一些还处在早期的、没那么严重的疾病进行保障,轻症赔付比例一般是基本保额的20%-30%左右。

虽然老王拿不到全部的钱,但总比一分钱都没有好多了!

所以我们在选择重疾产品的时候,在经济允许的情况下,还是尽量选择有轻、中症保障的产品比较好,这样就能尽可能地增加理赔的机会。

02/

多次赔付,关注分组!

按照赔付次数,我们可以将重疾险分成单次赔付和多次赔付两种。

单次赔付很简单,就是整个保单,只能你赔1次。

而多次赔付,因为具体产品不同,能赔的次数也不同,最少2次,多的4、5次都有!

在购买重疾险的时候,很多朋友都偏向于选择赔付次数多的产品,但这其中有相当一部分是分组产品。顾名思义,就是将保障的疾病分成几组。

如果在购买之前,只关注能赔几次,而没有关注分组情况的话,在后续理赔的时候,可能会产生困难。

2.1 到底什么是分组?

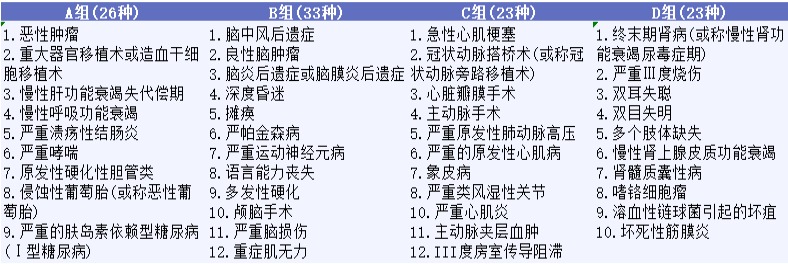

多次赔付,就意味着保险公司要赔的钱变得更多了,为了减轻理赔的压力,于是有些保险公司会将保障的重疾划分成4-6个组,规定每组疾病只能赔一次钱。这就是所谓的重疾险分组。

保鱼君这里以弘康人寿的产品哆啦A保举例:

(篇幅关系没有截全)

这款产品将105种重大疾病分为四个组,每组只能赔付一次。假设不幸患上了恶性肿瘤,用这份保险赔了钱以后,如果以后再患上A组里面的任何疾病,都没法再赔钱给你了。

2.2 分组还是不分组,到底怎么选?

既然分组产品存在理赔困难的隐患,那是不是就意味着买多次赔付重疾险的时候,不管怎么样都要选择不分组的产品呢?

理论上来说是这样的,但是!不分组的多次赔付产品,它贵啊!如果大家任性不差钱,当然是不分组最好。

但如果预算不够了,退而求其次购买分组产品,也能获得很不错的保障。那么在挑选分组产品的时候,我们要记住两个原则:

1.尽量选择将恶性肿瘤单独分在一组里的产品;

2.尽量选择,恶性肿瘤、重大器官移植术、肾病终末期、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术,这6大最最高发的重疾,分散在不同的组里的产品。

虽然不分组的保险产品是相对来说最优秀的,但是大家千万不要觉得自己的预算买不到不分组的产品,就干脆啥都不买了,想想得了冠心病的老王,有的赔总比没有好!

03/

健康状况,切记如实告知!

上面提到了两种会导致理赔困难的情况,然而实际上并不只有这些,没有如实地进行健康告知,也是影响理赔的重大因素之一!

所谓健康告知,就是把你的身体健康状况如实地告诉保险公司。隐瞒或夸大身体疾病,都会导致理赔困难,甚至压根不让你购买保险!

可能有些朋友了解过健康告知的重要性,于是在买保险的时候,绞尽脑汁地想自己身体有什么不舒服,其实完全没有必要。我们只要记住:做健康告知的时候,问你的就如实回答,没问到的就不用多说。

影响重疾险理赔的因素看似复杂,但是只要如实进行健康告知,选对适合自己的产品,就能得到更全面、坚实的保障了。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: