癌症多次赔付值得附加吗?这样挑不会错!

说起癌症,可谓人人谈之色变。相比其他疾病,癌症的治愈难度还是比较高的,而且很容易复发。这也是为什么在很多人眼中,得了癌症,人生似乎就被判了死刑。

而如今,随着医疗技术的迅猛发展,癌症的控制率越来越高,很多人经过治疗后,能带病生存很多年。

对此,目前市面上的重疾险几乎都可以附加癌症多次赔付,癌症多次赔付是什么?值得附加吗?我们又该如何挑选呢?今天我们就一起来聊聊这个话题。

主要内容如下:

- 癌症多次赔付 要不要附加?

- 癌症多次赔付,如何挑选?

- 哪些人建议附加癌症多次赔付?

01 /

癌症多次赔付 要不要附加?

1.1 什么是癌症多次赔付?

癌症多次赔付是指重疾险已经赔付过一次重疾保险金之后,过了规定期限的间隔期,癌症出现复发、转移或者新发其他癌症,可以再获得一笔保额赔付。

目前市面上的重疾险产品,癌症多次赔付一般都是以可选附加险的身份存在的,大家可以自由选择附加或者不附加。当然,如果你附加了癌症多次赔付,保费会相应的有所增加。

那么,很多人要问了,在选择重疾险的时候有没有必要附加癌症多次赔付呢?再说结论之前,让我们先来了解下癌症:

- 癌症,离我们并不遥远

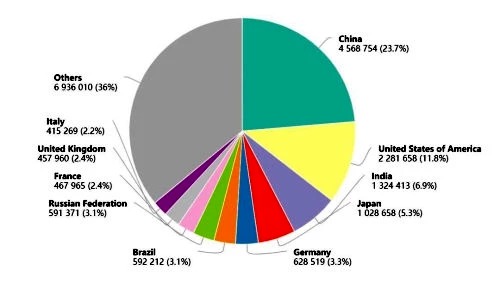

世界卫生组织国际癌症研究机构公布的数据显示,2020年全球死于癌症的人数达1000万。中国新发癌症病例全球第一,约457万,死亡病例大约300万。平均每天超过 1 万人确诊癌症,相当于每分钟确诊7.5人。

(2020年各国癌症新发病例数)

- 癌症治愈率提高,5年生存率提高

癌症≠死亡,“癌症=死亡”早已经是“过去时”,早发现、早治疗,大多数早期癌症的治愈率可以达到90%以上。

据悉,根据国家癌症中心统计数据显示,随着我国医疗质量和诊疗能力的提升,恶性肿瘤的5年生存率已经从十年前的30.9%提升到目前的40.5%,提高了近10个百分点,某些恶性肿瘤比如食管癌,五年生存率已经高于美国等发达国家。

这里的5年生存率,不是说癌症患者只能活5年,而是指癌症患者患病5年后的生存比例。

如果生存5年仍未复发,一般认为是“临床治愈”。“临床治愈”阶段,癌细胞仍然可能存在,有复发可能,并不能称作“完全治愈”。虽然患者不需要长期服药,但必须定期复查,防止复发。

- 容易被忽视的癌症复发率

尽管癌症的生存率在提升,但是癌症的可怕之处不仅在于发病率高,更在于它的复发和转移,大量临床经验表明:癌症患者术后1年复发率为60%,而至少80%的癌症患者在5年内死于复发和转移。

很多人都会疑惑,为什么做完了手术,做了化疗、放疗、内分泌治疗等所有治疗,患者安全过了一两年甚至六七年之后,还是会有人出现复发?

简单来说下,不是所有的肿瘤细胞都会乖乖的呆在原发肿瘤的位置等着外科医生去把它切掉,有些肿瘤细胞会通过血管、淋巴管或者局部浸润播散到其他位置。

当癌细胞躲过了手术,然后又在化疗、放疗、内分泌治疗、靶向治疗、免疫治疗等各种治疗中侥幸逃脱,最后就可能“找准机会”再次生长。

癌症会复发,这是我们不得不面对的,而且癌症复发后给患者、家属甚至医生带来的压力较前一次会更大。得一次癌症,足以掏空一个家庭,万一复发,更是雪上加霜。

由此可见,癌症二次赔付的保障还是十分必要的。

02 /

癌症多次赔付,如何挑选?

2.1 首次重疾的病种是否限制

附加了癌症多次赔付,很多人会想当然地以为,不论第一次得的是不是癌症,只要第二次得的是癌症,就肯定能赔。

当然没有这么简单。有的重疾险条款,可能会有这种规定:如果你第一次得的重疾不是癌症,而是急性心梗或者其他重疾,后续不管得不得癌症,得几次癌症,都不赔付。

想要获得癌症多次赔付,必须第一次得的重疾就是癌症,其实,这种做法相当于把“癌症多次赔付”功能给简化了。

而对消费者更有利的多次赔付重疾险的条款肯定是这样的:无论首次得什么重疾,第二次或第三次罹患癌症的时候都能获得赔付。

当然,价格可能会更贵一些,如果预算充足,大家最好选择对首次重疾没有限制的产品。

2.2 癌症多次赔付涵盖得全不全

癌症多次赔付是指第二次、第三次罹患癌症,保险公司再赔付你一笔钱。但你有没有想过,癌症多次赔付是宽泛的概念,它包含了4种情况:

- 癌症复发

首次罹患癌症,经过治疗,癌症虽然已经痊愈,但是病情再次发生;

- 癌症转移

由于原有的癌症,其他器官和部位也发生了癌变;

- 癌症新增

其他器官和部位发生癌变,但是不能判断是否是原有的癌细胞转移造成的;

- 癌症持续

癌症虽然被控制住了,但是患者并没有治愈,而是“带癌生存”;

综上所述,只有同时覆盖了癌症复发、转移、新增、持续这4种情况的癌症多次赔付,才是最全面的。

2.3 癌症间隔期长不长

多次赔付一般会有间隔期的要求,癌症多次赔付,自然也有间隔期。常见的癌症间隔期,一般为3年或者5年,而3年和5年之间的差别可不小。

间隔期3年,意味着首次确诊后3年,再次罹患癌症可以获得理赔;间隔期5年,意味着首次确诊后5年,再次罹患癌症可以获得理赔。很明显,间隔期3年的相对间隔期5年的理赔概率更大。

试想一下,一个癌症患者在第4年发生癌症转移,间隔期三年的可以拿到第二次赔付,间隔期5年的,则无法拿到第二次赔付。

所以请记住,在选择癌症多次赔付时,当其他条件相似的情况下,间隔期越短越好。

2.4 癌症多次赔付的保额打不打折

关于癌症多次赔付的挑选,还有一个就是每次赔付的保额。比如有的癌症多次赔付,第二次不是赔付全部保额,而是保额的80%,甚至60%,也就是说,保额被打折了。

这样我们拿到手的钱就变少了,保障力度也就下降了。如果保费相差不大,建议不要选择保额打折的癌症多次赔付重疾。

03 /

哪些人建议附加癌症多次赔付?

癌症多次赔付值得附加,那么哪些人群保鱼君最建议附加呢?

- 有癌症家族病史的朋友:这里人群罹患癌症的几率比一般人要高,买重疾险的时候附加癌症多次赔付,可以最大程度的降低这类人群的潜在风险。

- 预算充足,希望健康保障可以一步到位,获得全面保障的朋友,在购买重疾险时也可以附加癌症多次赔付。

- 预算有限的情况下,如果购买多次赔付的重疾有点困难,可以选择癌症多次赔付。

- 最后要说的话

综上所述,癌症多次赔付是针对高发癌症的加强版保障,不论是从癌症的发病概率还是从缓解长期抗癌带来的经济压力的角度,癌症二次赔付的重要性都是毋庸置疑的。

如果预算充足,都可以考虑加大癌症的保障,附加癌症多次赔付。当然,如果预算有限,建议尽量把钱花在刀刃上,一次性提高重疾险的保额。

要想保障全面,除了重疾险意外,百万医疗险、寿险和意外险也是必不可少的。