人身保险基础知识你知道多少?

大多数买过保险的朋友,都有遇到过这样的情况:每年的保费交了好几万,等真出了事故,需要找保险公司报销的时候,才发现手里的保单,没有一份能够起到作用。这时候心里难免会产生被保险人骗了的想法。其实出现这样的情况,也不能全怪保险公司,大部分原因是因为,自己对人身保险的不了解而造成的。今天小编就来给大家讲一讲,关于人身保险,保险小白必须要懂得的入门知识。对于那些比较熟悉保险的朋友,就当是巩固保险的一些基础知识好了。

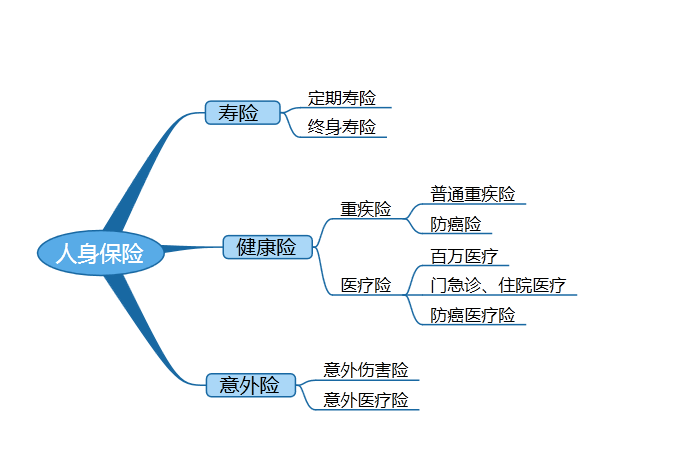

一:要想不被代理人骗,就要明白人身保险的4大分类分别是什么:

寿险:被保险人在保障期限内,无论是意外伤残造成的身故,还是自身疾病造成的身故,保险公司都会给予赔偿。这里需要注意一点,合同里的免责条款不在赔付范围内。

重疾险:被保险人只要得了重大疾病,而且也符合保险赔付的条件,那么赔偿金一次性给付。

医疗险:医疗险作为社保的补充,被保险人不论什么原因导致的门诊、急诊以及住院产生的合理且必要的费用,都可以找保险公司进行报销。

意外险:被保险人在保障期限内发生了意外伤害,并且因为意外直接造成身故或者伤残的时候,只要满足理赔条件,保险公司给予报销的一种保险。

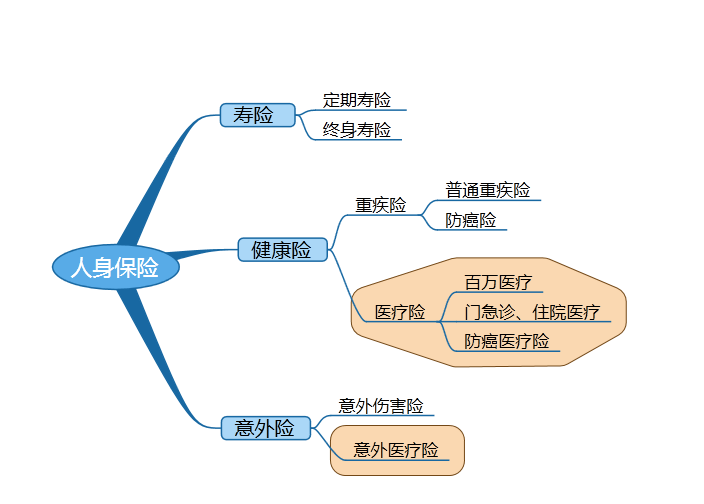

二:按照保险公司的赔付方式,人身保险可以分为2种:报销型险种和给付型险种。

图片中框起来的是报销型险种,没有框起来的就是给付型险种。重疾险和寿险都是给付型的。被保险人在保障期间内出险后,只要符合理赔条件,保险公司一次性把钱打到投保时所留下的账户中,你拿了这笔钱不管做什么,保险公司一概不管。医疗险是报销型险种,在合同规定的限额内给予报销,医疗费花出去多少,凭收款条报多少。需要注意的是:在报销之前还要搞清楚这几个问题,报销的比例,免赔额,有没有住院津贴等等。

二者的区别:给付型只要符合理赔的条件,按照合同约定赔偿金额一次性结清。

而报销型是首先要通过医保来报销,然后才是医疗险,会按照保险合同规定的报销比例来给予报销的。

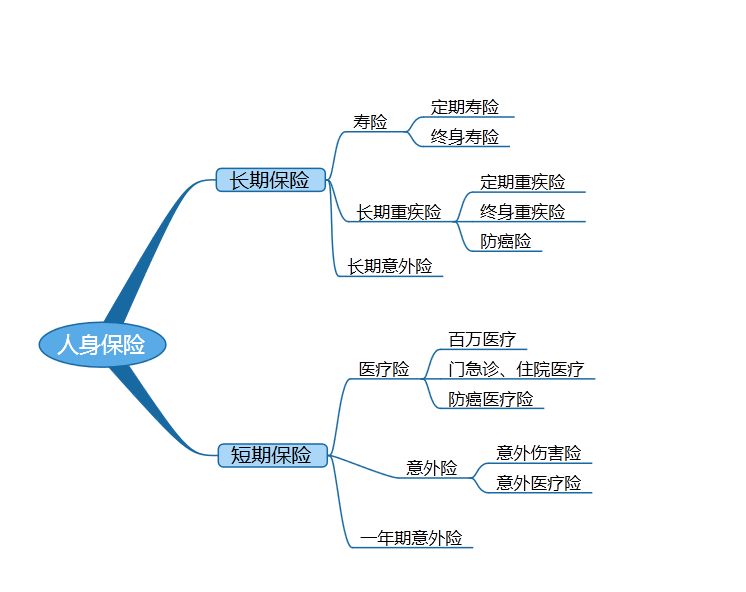

三:按照保险的保障期限,人身保险可以分为2种: 长期保险和短期保险。

长期保险:保障期限超过一年的保险,大多数都是保障30年或者终身。

短期保险:保障期限是一年或者一年以下的保险。

二者有什么区别:

1、犹豫期的不同

长期保险只有在第一次购买的时候会有犹豫期。而短期保险,每购买一次就会有一次犹豫期。

2、等待期不同

长期险刚开始投保时有等待期,后续不存在等待期。短期险每次购买后都会存在一个等待期。不排除有些公司为了鼓励购买短期险,也会设置连续投保短期险时不设等待期。

3、续保的确定性不同

长期险可以100%的保证续保,而短期险不能保证100%续保。

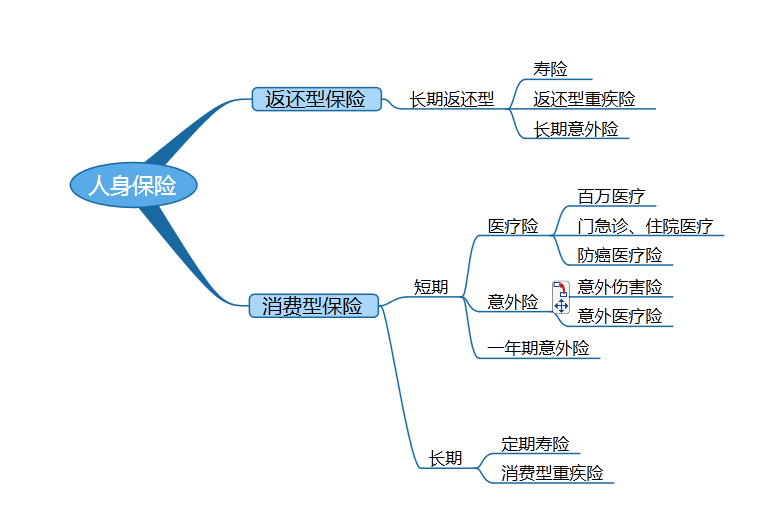

四:按照保险的分类,人身保险可以分为2种: 消费型和返还型。

消费型保险:在合同的保障期限内,出险后,按照合同的约定额度由保险公司进行赔付。如果合同保障时间内,一直平安无事,那么之前所交的保费就消费掉了,不会返还。

返还型保险:如果在保障期间内发生了事故,只要符合保险赔付的条件,就会得到相应的赔付。如果合同到期后没有发生事故,保险公司就会把所交的保费全额退还。

二者有什么区别:

1、从保障时间方面来看:消费型保险一般都是一年期或者一年期以下的,过了保障期后,想要重新购买的时候,需要重新过健康告知,有续保的风险;而返还型保障没有这方面的顾虑。

2、从保险价格方面来看:消费型保险,因为保障时间短,价格便宜,性价比高;而返还型保险在价格方面要比消费型贵了2-3倍。

总结:今天小编给大家介绍了人身保险的分类、赔付方式以及保障期限。相信通过今天的介绍,大家对保险都有了更深入的了解。

文章由多保鱼官网(https://www.dby.cn)作者原创,未经许可,任何人不得摘编、转载。