超级玛丽2020Max重疾险测评

相信很多人都知道超级玛丽重疾险2020这款产品了,甚至还有朋友为了了解这款产品拿着保险合同认认真真研究了大半天,依旧搞不懂它到底保障了什么,别急,今天小编就给大家详细说说这款产品,看完之后,你一定会有所收获。

01/

信泰人寿超级玛丽2020Max基本保障内容

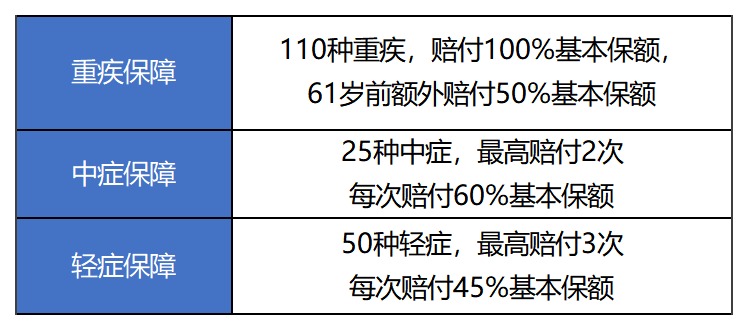

1.1 重疾保障:

110种重疾1次:60岁前确诊重大疾病赔付150%基本保额。随着渤海人寿嘉乐保的停售,目前市面上仅剩两款60前出险能够赔付150%的重疾险,另外一款是三峡人寿达尔文2号。

最高投保额为70万元,意味着60前发生重疾最高可获得105万的赔付。小编一直认为,足够高的保额才能应对风险,超级玛丽2020Max的重疾保障还是不错的。

1.2 轻症保障:

50种轻症不分组赔3次,赔付45%保额。

轻症保障的关键在于对高发轻症的保障和首次赔付额。从图表可以看出,超级玛丽2020Max包含了10种高发轻症。

但需要注意的是,其中一种高发轻症——轻度脑中风属于中症保障,理赔标准会稍微严格,不过理赔额度会更高。

首次赔付额45%保额跟同样出自信泰的完美人生守护一样,在目前同类产品中属于第一梯队,总的来说超级玛丽2020Max的轻症 保障也比较优秀。

1.3 中症保障:

25种中症不分组赔付2次,60%保额。赔付额还算比较高,中症保障中规中矩。

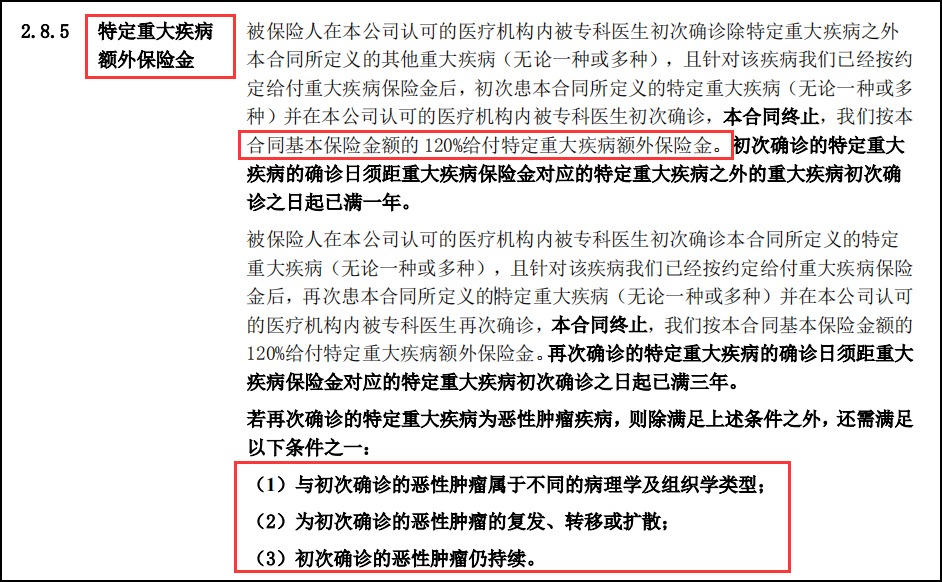

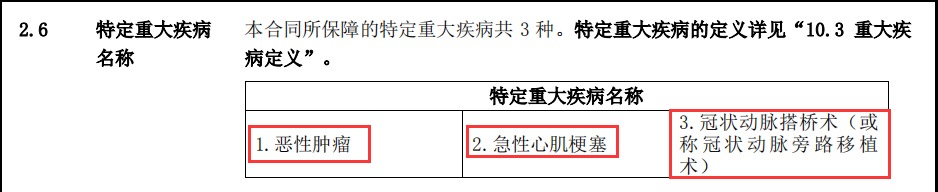

1.4 可选特定重大疾病赔付

超级玛丽2020Max的特定重大疾病包括恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术三项。

- 癌症二次赔付:

首次重疾为癌症,3年后新发、复发转移及持续赔付120%基本保额;首次重疾险非癌症,180天后确诊恶性肿瘤赔付120%基本保额。

这项责任大家都比较熟悉了,已经成为业内重疾险的标配。主流线上产品首次重疾非癌症,间隔期一般为365天,但超级玛丽2020Max仅需180天,这个赔付标准对于消费者非常友好。

- 心血管疾病赔付:

首次确诊急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊赔付基本保额120%;

首次确诊心血管疾病之外的重疾(不含癌症)180天后,新发心肌梗塞、冠状动脉搭桥术,赔付基本保额120%。

癌症和心血管疾病复发的概率还是比较高的,超级玛丽2020Max在这几种疾病的二次赔付当中,无论是赔付标准和赔付额度,对比市面上其它险种来说,还是比较不错的。

02/

产品的优点和缺点

2.1 优点

- 重疾/中症/轻症的赔付比例比较高

超级玛丽2020Max,重疾赔付100%基本保额,而且在61岁前能赔付150%基本保额,覆盖了高发重疾的年龄段。此外,这款产品对中症、轻症的赔付比例比较高,高于市场平均水平。

- 对3种特定疾病按合同基本保险金额的120%给付

超级玛丽2020Max可附加特疾保障,可额赔付120%保额,能为患者减轻经济压力。

同时,特疾保障包含癌症和心血管疾病,保障的都是高发重疾,保障力度很大。

2.2 缺点:

- 健康告知数量多,且条件较严格

超级玛丽2020Max的健康告知问得很详细,并且部分条件还挺严苛。

超级玛丽2020Max对累计保额限制为80万,对女性疾病还问询了两年内的异常情况,并且还针对吸烟、喝酒的人群,具体问到了吸烟数量、饮酒数量,问询很详细。

市面上很多重疾险产品,在健康告知里,对吸烟、喝酒等特定人群没有问询。

因此,如果大家想要投保超级玛丽2020Max,又对健康告知拿捏不准,一定要咨询专业的保险规划师。如果未做好如实告知,将来可能会有拒赔风险。

- 特疾保险金附加险有缺陷

超级玛丽2020Max,可附加的特定重疾保险金责任,把癌症二次赔和心血管疾病二次赔,捆绑销售,两者并不能同时进行赔付,只能二选一。

因此,表面上看这个附加险保障很多,但是二赔一,还抬高了价格。如果三十岁男性投保,附加该选项,每年保费增加了接近400元,性价比不是特别高。

03/

值不值得购买?

总的来说,超级玛丽2020Max这款重疾险还是十分不错的,保障全面不说,轻症、中症均可多次赔付,赔付比例为45%、60%,相比同类产品较高,而且61岁前确诊重疾可赔150%保额,加强了人们退休前的额度保障。

这款产品适合追求高性价比、高额赔付、保障全面,关注心血管疾病的人群购买,介于保险产品的复杂性,在投保时遇到不清楚的地方,最好可以找一位靠谱的保险顾问咨询,有专业人士指导不用担心选错保险。