谁说医疗险续保难?这款保20年的产品,足够颠覆市场!

不得不说,最近的百万医疗险市场,动静有点大。

先是太平洋人寿出了个保15年的产品,结果没过几天,平安健康就上了款20年保证续保的,一个赛一个的优秀!

之前一直说,医疗险最怕的就是今年买了,明年停售,续保是个大难题。

现在有了20年保证续保的产品,能否下手呢?保障情况如何?

我们一起来看看~

-

保20年的百万医疗险,保障怎么样?

-

3大亮点和1个涨价特权

-

2个争议点,买前必看!

-

保鱼君给你的购买小建议

01/

保20年的百万医疗险,保障怎么样

这款“超长待机”的百万医疗险,全称叫【e生保·长期医疗】,出自平安健康之手。

他是中国平安集团旗下的健康保险公司,产品在平安体系里一直算是比较出类拔萃的。

我们先来看看基础保障。

1.1 一般医疗保障200万

每个保单年度200万的保额,免赔额1万。

不过,未来20年内,累计报销金额不能超过800万。如果超过了,将不能再续保,合同终止。

保鱼君是不太介意这点的,只要不是非常罕见的疾病,800万足够用。

说句不恰当的话,如果花几百万还医不好的病,后续恐怕也不需要医药费了……

1.2 重疾医疗保障400万

120种重疾额外赔付200万,相当于总共就有400万保额了。

很多重大疾病,比方说肺癌,平均治疗费用50万,严重的情况花费更是没个底。

所以400万的保额,能给病人更大的底气,去接受更充分、更昂贵的治疗。

不过这部分有1万免赔额,医保报销后,要超过1万才开始赔。

我看网上不少人吐槽这点,毕竟其他百万医疗险,患重疾基本都是0免赔额了……

1.3 住院前后门急诊,拓展到30天

有些疾病,可能一下子确诊不了,需要经过一系列检查才行。这期间花的钱,就要通过住院前后门急诊来报销。

目前比较常见的是报销住院前7天、后30天的相关费用,而e生保·长期医疗算是做了一点优化,把住院前、后的门急诊,都拓展到了30天,能让咱们少花点钱。

1.4 赔付比例

医保报销后,扣除免赔额,可以100%报销,不限制医保用药;

如果未经社保结算,报销60%。

总体来说,这款产品在基础保障上没啥大毛病,甚至有些小突破,还是挺不错的。

咱们接下来再看看,它在其他方面有哪些优劣势。

3大亮点和1个涨价特权

2.1 三大亮点

-

能保证20年续保

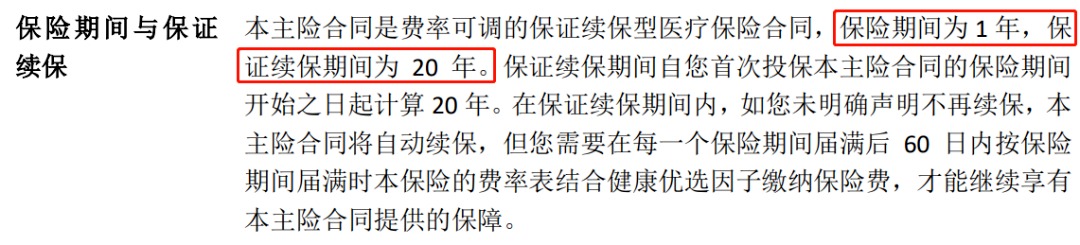

不用说,这款新品最大的亮点就是20年保证续保,在市场上独占鳌头。

虽然很多产品都说自己能续保到100岁,都实际上是有前提的——产品未停售。

一旦停售,后续就没有保障了。

所以大家记住,但凡合同里没有“保证续保”条款的,基本都是渣男说的话,不能信!

而e生保·长期医疗不一样,人家是货真价实的续保20 年,即便产品停售、发生过理赔,都不受影响,这一点是明确写入条款的。

-

保费能打折

投保人数≥3人,保费可以打 95 折。

这就很适合一家人投保了,每年续保都能享受优惠的话,也能省不少钱呢~

此外,如果运动和健康状况达标,还可享受5%-20%的费率优惠。

这个玩法挺新奇,用保费优惠的方式,激励人们运动,保持健康,优秀优秀啊!

-

专案管理服务

这有点类似于,其他百万医疗险的重疾绿通+医疗咨询。从发现疾病、治疗疾病,到院后随访,全流程跟踪。

保鱼君觉得体验应该会不错,毕竟平安在打通医疗服务这块,确实一直都做的很好。

2.2 小特权——费率可调

虽然e生保·长期医疗保证续保20年,但在这20年期间,保费是可以上涨的,这点得了解。

大家暂时可能不习惯这个规则,但未来将是常态,因为不这么玩的话,长期医疗险根本就出不来——

“一保几十年,价格还不能涨,万一将来看病费用越来越贵,保险公司岂不是要赔穿?”

所以之前保证续保期限,最长的也就是6年,再多就不敢玩了。

直到今年4月,银保监会发布了新规,同意长期医疗产品调整费率,才使得15、20年保证续保的百万医疗险成为可能。

当然了,保险公司也不能瞎调价格,需要满足一定条件才行:

涨价的条件:赔付率超过85%,或赔付率高于行业费率可调的长期医疗保险产品平均赔付率减10%。

涨价的频次:产品上市 3 年后,并且每次调价间隔不少于 1 年。

涨价的幅度:最高涨价幅度为 30%。

涨价的问题,大家心里有个数就行,不用过分担心,银保监会绝对不允许保险公司乱来的。

两大争议点,买前必看

说完了优势和亮点,那这款产品有没有啥不好的地方呢?

还是有的,保鱼君说2个影响比较大的点:

3.1 20年后续保需审核

目前6年保证续保的那几款百万医疗险,条款中都明确提到了,6年到期后,只要产品不停售,咱们就能接着又续保6年,不管身体情况有没有变化。

而e生保·长期医疗,满 20 年后续保是需要审核的,能不能买,保险公司说了算。

这点太平洋的安享百万医疗险也一样,满15年后续保需要审核。

这事怎么说呢,各有利弊吧。

平安e生保·长期医疗,保证咱们20年可以安心买,800万内随便花。

但能不能有下一个20年呢?不知道,主动权在保险公司。

所有都有些小遗憾吧,很难找到100%完美的产品。

3.2 不保外购药

有一些药物,譬如某些癌症靶向药,医院没有,医生会开具处方让病人去外面的药店买,这就是外购药了,价格通常比较贵。

而平安 e 生保长期医疗对外购药不报销,只能患者自费。

保鱼君会建议大家单独买份特效药险,作为补充,这样就能完美解决了。

像百草抗癌特药险,100万保额,含14种社保外抗癌特效药,院外购药直付,一年只要12块,也就1杯奶茶的事。

04/

保鱼君的购买小建议

之前跟大家聊过,判断一款百万医疗险咋样,要看的点有很多。

譬如续保条件、保障内容、免赔额、增值服务啦,这些都挺重要的。

但你真拿着这些条条框框去比对时,就会发现,市面上好像没有哪款产品能做到100分,总会有那么点小缺憾~

咱们能做的,就是在已有产品的情况下,选出最适合自己的那款。

作为业界首款保 20 年的医疗险,平安e生保·长期医疗的优缺点都挺明显的。

优点:20年保证续保,而且费率能打折;

缺点:20年到期后续保需审核、不保外购药。

所以看重医疗险稳定性的朋友,买它准不会错,保证续保时间是目前市场上最长的。

如果已经买了6年保证续保产品的,反倒不用着急换。

据保鱼君了解,目前不少保险公司都在积极筹划备案长期医疗险,不排除后面有更多的产品出来。

所以咱们不妨等到快续保的时候再做选择,到时为自己和家庭挑个更好的保障哇。