网红“惠民保”爆火!要买吗?

要说最近的“网红”保险,非惠民保莫属了!

它短短几个月就横扫40多个城市,几千万人购买,可以说是火得一塌糊涂。

同样是国家给的福利,惠民保跟普通的医保有什么区别?

几十块钱就能买到几百万的保额,到底是“薅羊毛”还是“割韭菜”?

那么今天,保鱼君就好好跟大家聊聊惠民保这件事儿。

- 惠民保为啥这么火?

- 有了它,还用买百万医疗吗?

- 哪些人适合买惠民保?

- 保鱼君的碎碎念

01 /

惠民保为啥这么火?

要想搞清楚惠民保为什么会火,得先看它到底是何方神圣。

1.1 惠民保是啥

惠民保是由当地政府牵头、保险公司承保的商业保险。

比如广州惠民保,就是由广州市医保局指导,平安健康保险广东分公司来承保的。

除了广州以外,北京有“京惠保”,山西有“晋惠保”,苏州也有“苏惠保”……

目前,全国已经有很多城市都上线了这种普惠型医疗险,虽然保障内容不太一样,总归都是“用小钱治大病”。

所以呀,虽然是商业保险,但惠民保可是踏踏实实朝着“惠民”来的。

它的价格非常便宜,最低19块钱,就能买到200万的保额,只要有当地医保,人人都可以买。

那么惠民保到底长什么样?保鱼君就拿上周刚刚回归的广州惠民保,跟大家聊聊。

1.2 广州惠民保

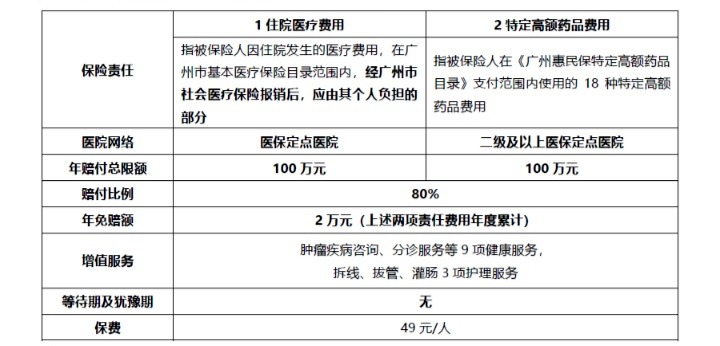

惠民保的保障其实都很简单,广州惠民保也不例外,咱用一张表格就可以概括:

保鱼君稍微给大家捋一捋~

◽ 主要保什么

▶▷住院医疗费用:只要是在医保定点医院发生的住院医疗费用,医保报销后,除去2万免赔额,惠民保可以报销自费部分的80%。

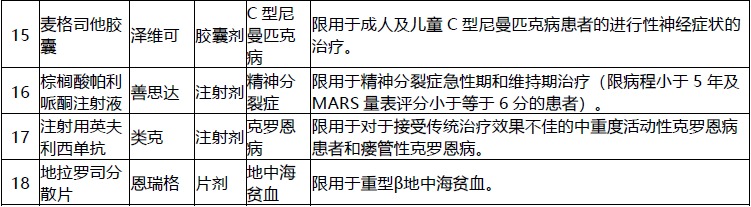

▶▷18种特定高额药品费用:具体药品见下表:

这些药品覆盖了肺癌、肝癌、乳腺癌、淋巴瘤等常见的高发恶性肿瘤,只要是在二级及以上的医保定点医院进行治疗的,就能报销。

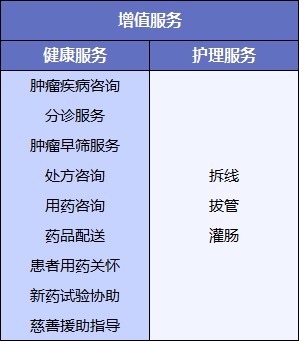

▶▷增值服务:包含了9种健康服务和3种术后护理服务,如下表:

◽ 说说它的优点

▶▷价格便宜,保额高:49块钱能买到200万的保额,绝大部分家庭都负担得起。

▶▷没有等待期:保单生效期一过就可以理赔。比如现在购买了广州惠民保,12月31日保单生效后,一旦出险,保险公司就会按照合同内容赔付。

▶▷投保条件宽松:不限职业,不限年龄,也不限既往病史(以前就有的病),只要有广州的医保,哪怕是生病的人都可以购买。

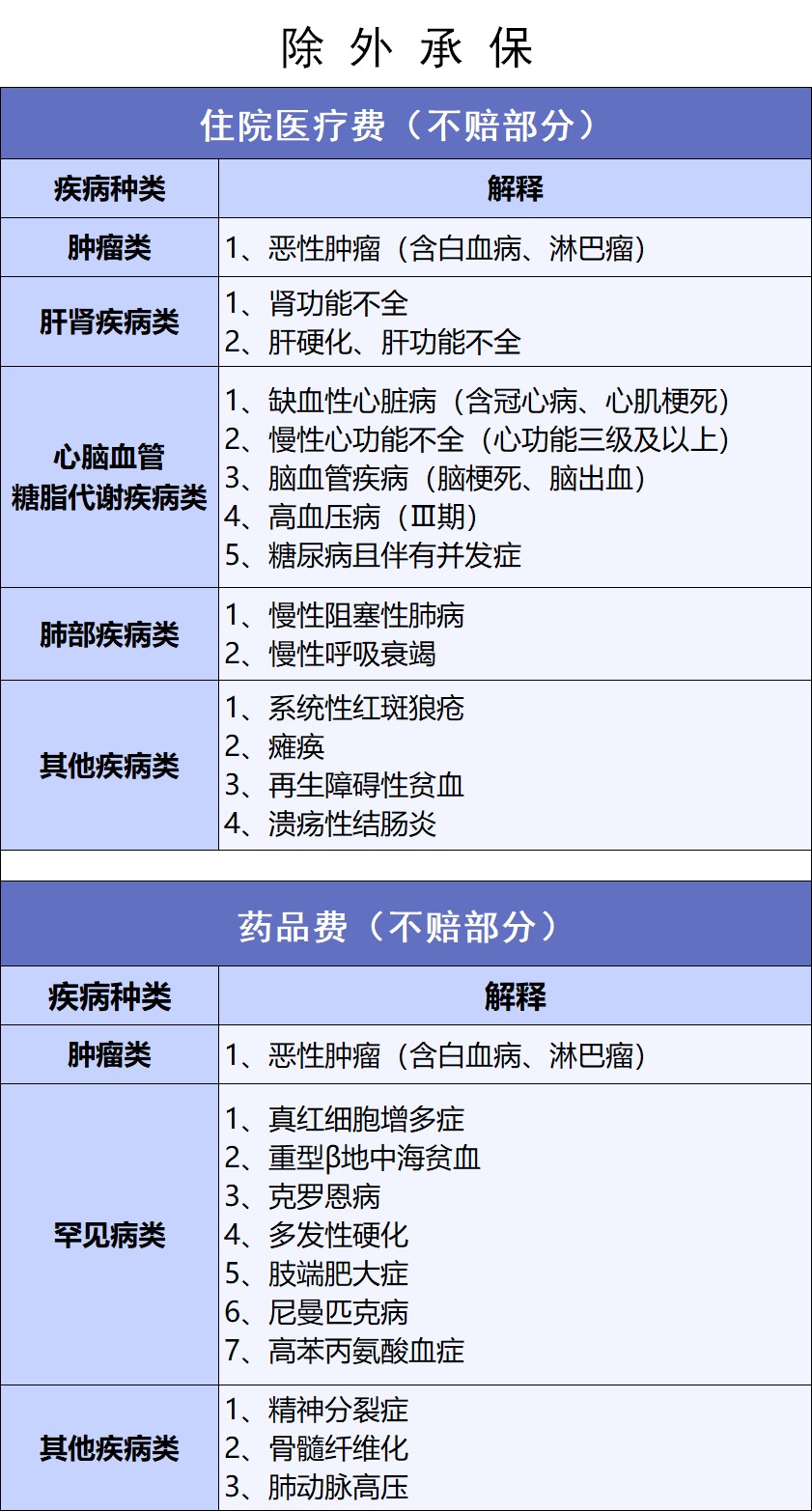

需要提醒大家的是,虽然有既往病史也可以买,但是下面疾病会除外承保:

除了表中这些疾病,其他疾病都是可以正常享受理赔的。

◽ 总结一下

看到这里,大家可能会有疑惑:既然都是管治病的,那么惠民保跟医保、百万医疗之间,到底有什么区别?

其实呀,医保是国家给我们的基础保障,惠民保和百万医疗对是医保的补充,弥补医保对于大病保障的不足。

比如治疗癌症要用到的靶向药,医保报销很有限,惠民保和百万医疗就能搞定。

这样看来,惠民保还是挺值得购买的。

那么既然惠民保这么便宜,而且也没有多少购买限制,可以用它来代替百万医疗吗?我们接着往下看。

02 /

有了它,还用买百万医疗吗?

我们来看这个案例:

(来自广州惠民保宣传册)

这位先生的住院治疗费用总共是23.41万元,医保报销9.29万元后,惠民保再报销8.87万元,总共报销了18.16万,最后这位先生自己还需要出5.25万。

这么一看,虽然用49元撬动8.87万元是挺不错,但如果花个几百块钱买百万医疗的话,理想状态下只花1万块钱就能把病治好。

不信,我们来看一下百万医疗的报销过程:

这位先生住院花了23.41万元,医保报销9.29万元,除去1万块钱的免赔额,剩下需要自费的部分,百万医疗全部都能报销。

5.25万元和1万元,这差距还是蛮大的。

所以呀,惠民保虽然便宜,但并不能代替百万医疗,只能作为兜底的选择,它们的区别主要有以下几点:

2.1 报销的钱不一样多

百万医疗的免赔额大多是1万,跟惠民保2万的免赔额比起来,门槛低了不少。

另外在有医保的情况下,惠民保能报销自费部分的80%,而百万医疗的报销比例更高,能做到100%报销,这样在看病的时候,我们自己花的钱就更少了。

2.2 对社保要求不同

购买惠民保的前提是有当地医保,报销的时候,也是必须先用医保报销,才能用惠民保报销。

如果你没有办理医保,或者在异地没办法用上医保,那么就买不了惠民保,只能用百万医疗了,因为它不限社保,没有医保也能买,达到理赔条件就给报销。

2.3 是否保证续保

惠民保是交一年钱,买一年的保障。换句话说,今年买了,万一人家明年不卖了,那我们的保障也就断了。

这时候如果你的身体出现了一些异常,那么其他医疗险可能就买不了的,因为医疗险对于健康的要求往往是非常严格的。

而现在市面上很多百万医疗都可以保证续保,有的是6年,有的是15年,前段时间平安新出的e生保长期医疗很给力,可以保证续保20年。

在这20年里,就算它停售不卖了,或者你的身体出问题了,都可以继续买,并且保障内容不会变,相对来说更稳定一些。

2.4 保障内容不同

惠民保中包含了十几种外购药,还有健康服务和术后护理服务,跟医保比起来,已经算很大的进步了,而百万医疗的保障比惠民保还要全面。

优秀的百万医疗产品,光保额就有好几百万,除了普通的医疗费用可以报销,还有专门针对癌症的质子重离子治疗服务,

更有医药费垫付、外购药报销和就医绿色通道这些人性化的服务。

百万医疗可不是帮我们治好病就完了,它追求更高的格局,致力于让我们有底气选择最好的治疗方式,在疾病面前仍然能够保持尊严。

而这样全面的保障,一年花几百块钱就能拥有。

◽ 总结一下

聊了这么多,我们回到最初的问题:惠民保能代替百万医疗吗?

答案当然是不可以。

30岁买平安e生保也就才不到300块钱,这对绝大部分朋友来说并不是难事。

所以保鱼君建议,最好买一份百万医疗,毕竟我们都想享受到更好的医疗资源嘛。

虽然惠民保和百万医疗比起来稍微有点弱,但其实它作为普惠型商业保险,对国家基本医保起到了很重要的补充作用,更向大家传递了这样一种理念:

要想拥有更全面的保障,就必须让医保和商保,共同为我们保驾护航。

只是现在人们的保险意识还没有那么强,做不到人人都能买到适合自己的保险产品,所以国家也在努力,用惠民保的方式,让商保逐渐走进人们的生活。

况且,两杯奶茶钱就能买整整一年的保障,还有什么可挑剔的呢?

03 /

哪些人适合买惠民保?

有能力花几百块钱买到百万医疗,给自己全方位充足的保障,当然更好,但其实这些人其实更适合买惠民保:

3.1 买不了百万医疗

我们前面提到,百万医疗对健康的要求很严格,如果身体有异常,比如有三级高血压,或者有结节和息肉等,这种些情况可能就买不了百万医疗了。

再比如上了年纪的老人,他们可能已经超过了百万医疗的承保年龄,也买不了。

从事高危职业的朋友买百万医疗也很困难,因为很多产品对职业都有限制,只有1-4类的低风险职业可以购买。

这时候,惠民保的作用就发挥出来了。我们来复习一下惠民保的特点:不限年龄,不限职业,有既往病史也可以购买。

发现没?买不了百万医疗的朋友,却能买到惠民保,虽然它的保障不如百万医疗那么全面,但是有总比没有强吧?

3.2 想要补充保障

虽然买了百万医疗,但因为身体原因,只能对某些疾病除外承保的话,最好用惠民保给自己加一层保障。

比如因为有肺结节,百万医疗对肺癌除外承保了,那么相当于肺癌这块的风险还是存在的。

这时候,不管你有没有肺结节,惠民保都能够覆盖到这方面的保障,所以我们当然要买上一份,来预防肺癌风险。

另外,百万医疗都有等待期,如果你是刚刚买了一份百万医疗,怕等待期内出险,那么完全可以备一份惠民保,

让自己在等待期这个保障空白的阶段,也能放宽心。

04 /

保鱼君的碎碎念

总的来说,惠民保还是挺不错的。如果大家想买的话,可以去搜本地的惠民保公众号,比如搜“广州惠民保”,里面会有详细的购买流程。

但如果你已经拥有了百万医疗的全面保障,并且过了等待期,那么就没有必要再买惠民保了,因为医疗险不能重复报销,多买了也没啥用。

今天就先聊到这里,大家对买保险还有什么疑问吗?欢迎在评论区探讨。