保险案例分析:男子花67万买理财保险,提前退保竟然获得201万

很多人都希望自己花一份钱,起两份作用,比如保险,既想着它能高收益,又希望健康保障充足,得到的结果往往大失所望,更有的人被保险的“虚假宣传”凉了心,保险真的一无是处吗?我们该如何为自己争取权益呢?今天从男子花67万买分红型保险,退保获201万元的案例讲起,了解分红险有哪些特点,作为投保人,应该注意哪些问题

01案例详情

7月份,甲先生参加了保险公司的产品推广会,被推荐了一款理财险,现场气氛烘托,再加上宣传稳定高收益,甲先生很是心动,于是购买了67万元的保险产品,甲先生担心产品有问题,于是咨询保险公司,公司经理给甲先生出具一份书面材料,承诺该产品的保底收益率为6.23%,之后收益将会更高。

可之后的收益并不如约定中的那么高,12月份甲先生对保险公司进行投诉,经过多次交涉,次年3月份,保险公司退还甲先生保费67万元,但没有赔偿损失和利息

02案例拓展

案例进行到这里,很多人想着,已经退还保费就可以了,但很多人不知道当保险公司损害了自己利益的时候,应当为自己争取权益,于是甲先生对保险公司提起诉讼,甲先生认为,保险公司对收益进行虚假宣传存在欺骗,且保单上未有本人签字,不合理销售应当给予自己赔偿。

经调查证实,保险公司经理的确出具过一份纸质保底收益的说明,实际收益存在偏差,且甲先生的保单上未有亲笔签名,根据消费者保护法,保险公司存在欺诈行为,判定保险公司向甲先生赔偿201万元,并承担案件受理费用2万余元。

03案例说险

看到这里是否有种直呼“过瘾”的感受?保险公司也有栽跟头的时候,其实,不论个人还是公司,在自己利益严重受损的时候,都应该利用法律武器为自己争取权益。有关理财保险你了解多少呢?

(1)收益不固定

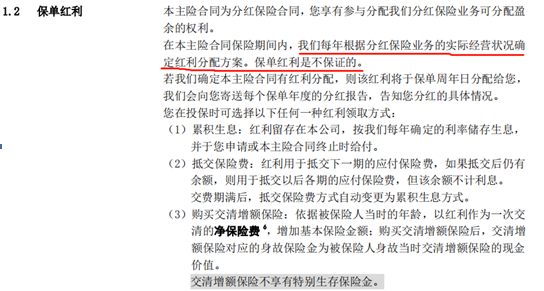

保险公司的收益是根据经营状况来决定的,各行各业不能保证自己一定盈利、盈利多少,保险公司也不例外,保险公司不能确定自己盈利多少,所以保险公司设定一个保底利率,也就是最低收益,多数是2%左右,能够达到3%以上的就是很不错的产品了。以某安公司产品为例:

(2)保障能力弱

购买保险多数是希望自己能够有健康保障,但是理财型保险不是一分钱两份用,而是多半的钱用于理财,一少部分用于保障,所以不如专一保障型产品保障功能更强,比如说同样1元钱,理财险只用3毛钱保障,而保障型则是用1元全部去保障,其作用可想而知了

(3)买保险应以保障为主

买保险最好是以保障为主,想要理财可以选择专门的理财产品,这样不管是保障还是收益都能相对有保证。

其实保险买对了一种就够,买多了买错了只是浪费钱,保险怎么买,才能让利益最大化?