婚后财务隔离应该怎么做?

自从2010年房产限购令政策实施后,“中国式假离婚”这个词出现在人们面前的次数越来越多。

从最开始的房产限购,到现在拆迁补偿、逃避债务、子女上学等等限制越来越多,而“假离婚”居然变成了简单高效的获利手段

“假离婚”通常会有协议将大部分财产划归一方所有(从而躲避法律、政策上的限制)。所以就会有这样的事情发生:

这是多保鱼身边真实发生的事情!人,人没有了;钱,钱也没剩下,就算复婚了婚后共有财产也变成了婚前个人资产……如果你或你的朋友也正面临类似的问题,那么这篇文章一定会帮助你!

因为今天多保鱼就要教大家如何利用保险进行资产隔离(保护自己,约束对方),从而避免人财两失的悲惨境地。

一、“欠债不还,离婚不分”这是谣言

保险能够实现财务隔离的说法一直都有,但是所谓的“欠债不还,离婚不分”多保鱼就不敢苟同了!

因为法院冻结老赖保险账户;强制退保偿还债务的判例是有的!当然欠债不是今天要说的所以我们还是回到原本的话题上来,离婚保险分不分?

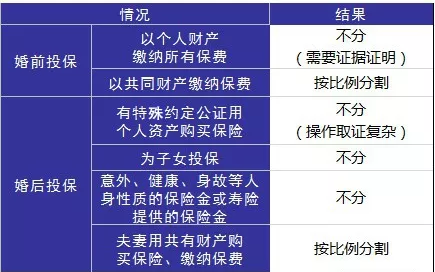

这个问题就比较复杂一点了,多保鱼为了大家能够更好的了解做了个表格:

从图表中可以看出什么所谓“离婚不分”还是有条件限制的。例如你需要有充足且完整的个人资产证明、保险是以你个人资产独立购买、婚前要有明确的财产归属约定(需公证)等

对了如果你利用婚前保险收益,婚后再次投资那么这份资产也是需要分割的!

二、婚前财务隔离产品选择

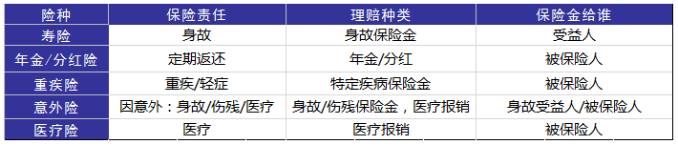

想要进行财务隔离还有一个重要的知识点:受益人。关于这点多保鱼会在第三部分详细解读,我们现在先来看看各类保险产品都是怎么赔的:

从图表中可以看出一条规律:只要被保险人还活着,理赔金都是给被保险人的,不管有没有规定受益人。

所以婚前想要有效避免婚姻对财产的影响,多保鱼还是推荐优先考虑年金/分红险。如果在婚前趸交一份年金险会有哪些优势呢?

支配灵活:定期返还的现金,避免了急用钱但没钱用的情况

离婚不分:婚前趸交,所以没有分割风险(年金或分红如果用作投资的情况除外)

身故不分:受益人如设置父母,就算不幸身故,钱也是直接付给受益人,不作为遗产处理

也许有人会说:“多保鱼我已经结婚了,财产上也分不清个人财产了,我该怎么办呢?”别急在接下来的这部分,多保鱼会详细聊聊婚后如何利用保险进行资产隔离

三、婚后财务隔离应该怎么做

陈忠实在他的作品里说过“圣人能看清楚百步之后的事情,凡人只能看十步之后的事情”

我们都是凡人;我们都无法预料之后会发生什么,所以如何利用保险来帮助我们呢?

1、受益人设置

身故受益人分为两种情况:

指定受益人

法定受益人

指定受益人没啥复杂的,钱给谁、给多少都已经说明白了,保险公司直接打款就好了。如果没有指定受益人,那就需要按照继承法顺序来领取了。

在这里多保鱼要多说一句,虽然父母给子女购买保险属于赠予不算在共有财产内。一旦孩子遭遇意外,不管夫妻是否离异,都是孩子的第一顺位继承人,父母双方都有权利继承遗产。举个例子来说吧:

小明的孩子刚出生时,孩子的妈妈给孩子买了意外险,并指定夫妻双方为受益人,后来夫妻二人离婚了,孩子跟随妈妈生活,而且妈妈一直支付保费维持合同有效。这时候不幸发生了,孩子跟母亲一起出国旅游遭遇意外身故

在这种情况下孩子的姥姥、姥爷与孩子的父亲争夺孩子的身故保险金,二老表示:“孩子是我闺女跟我们养的,保费是我闺女缴的,所以保险金不能给孩子的爸爸”在这种情况下,你觉得这比保险金会归谁所有呢?

答案是孩子的父亲!原因有两点:

第一,这份保单的受益人还是孩子的父亲,而另外一个受益人(母亲)因身故失去了受益权,所以孩子的身故保险金会给孩子的父亲

第二,假设这份保单没有明确受益人,那么这比保险金会作为孩子的遗产处理,而孩子的父亲作为第一顺位继承人,姥姥、姥爷只是第二顺位继承人,所以这比遗产会由孩子的父亲继承

所以离婚后变更受益人非常重要!请务必重视,及时更改!

2、应该怎么做

如果想利用保险进行婚后财产隔离,那么我们需要选择利用父母来配合进行。多保鱼在这里举个例子来说说明吧:

小明因为各种原因要“离婚”,这时他想做一些必要的财产隔离,他是这么做的:拿钱赠予父母,让父母自己投保寿险,受益人指定为小明自己。

他还可以这么做:将钱赠予父母,让父母为自己投保年金险,并公证该份保单只赠与小明自己。

他也可以这样做:赠予自己父母一份寿险,趸交受益人为自己

这样小明通过父母成功的进行了资产隔离,需要注意的是:公证是必要且有效的取证手段

3、如果离婚保险应该如何分割

既然说了不分,多保鱼觉得还是有必要聊一聊:如果离婚保险应该怎么分?

退保按比例分割现金价值

按照保单价值由一方补差价给另一方

在前文中多保鱼已经说过了婚后不管是自己买保险,还是为对方投保,只要没发生理赔的话都属于共同财产,所以需要进行分割

如果是没有进行过理赔的保单,多保鱼不建议大家选择退保分割现金价值这个办法!因为大多长期保单,前几年的现金价值都远远低于所交保费,这么做真的就是鱼死网破的做法了!

最好的办法还是友好协商后,一方补偿另一方等额的现金价值,更改受益人让保单继续生效

最后多保鱼强调一下:不管是赠予父母还是孩子的保险,如果选择退保那么退回的现金价值都属于共有财产,夫妻双方都有权要求进行分割。

写在最后的话

多保鱼想说:没有假离婚!所谓“假离婚”还面临着法律、财产等多方面的多重风险。今天的文章也仅仅希望大家只是当做一个消遣来看,退一万步讲也希望你能对保险的功能有一定的了解,从而给你更好的保护!

多保鱼今天文章内的观点都是根据法律条文解读并结合一些判例,实际上操作还要适当结合自身情况!