互联网保险到底靠不靠谱

互联网上的那些保险公司都没有听说过,能相信吗?如何在线保险,理赔怎么办?我们应该如何面对互联网保险?那么互联网保险到底靠不靠谱呢?我们一起来了解一下。

1.互联网保险到底靠不靠谱?

很多人说互联网保险产品如此便宜,会不会是骗人的?首先,让我们分析为什么互联网保险便宜?

主要有三个因素:

1)预定利率越低,价格越贵。在线产品的预定费率一般为3.5%,离线产品的预定费率一般为2.5%。

2)预定费率越高,价格越贵。只有一个级别的在线产品,而离线产品有多个渠道。例如,如果您出售保险,您的师傅和主管,甚至更高级别的经理,都可以获得佣金。

3)预定费率越高,价格越贵。在线产品健康告知严格,风险低,离线保险太旧,风险高,健康告知条件松散。

互联网产品利用这三个优势,这也是为什么便宜的主要原因,当然还有其他因素,如:减少广告营销成本、减少网上商店和租赁费用。

当然,互联网保险发展的速度也非常快。 2018年,中国银行保险监管委员会公布了1月至4月保险业的数据。互联网发行项目总数为40.96亿,同比增长109.16%,其中健康保险增加4.89亿,同比增长41.4倍。

2.互联网上的保险公司没有听说过,能相信吗?

很多人都有疑问:为什么要从互联网上购买高价产品,通常来自中小型保险公司?为什么大公司不提供具有成本效益的在线产品?其实原因很简单!

1)大公司支付的广告费每年为几千万元以上。羊毛出在羊身上自然保费会提升。

2)保费高,利润空间大,这样才能维持代理人团队的销售利益,维持渠道稳定,你看那些业务总监,年收入是几百万;

3)大公司大品牌,网点广,代理人多,产品不会卖不出去。

为什么中小型保险公司会推出具有成本效益的产品?

1)为了占领市场的一席之地,必须生产有竞争力的产品。如果推出的产品与大公司的产品相同,那就毫无意义了。

2)在线传播广泛,获得性价比高的口碑,设计产品更合理。

3)没有广告投资,降低成本和实现更高的保险杠杆原则。如果您还没有听说怎么办?我只知道一些国寿平安太保和其他一些公司。

1)通过现有渠道了解:如进入保险公司的官方网站,或百度百科全书,会发现几乎保险公司背后的每一位股东都是上市公司。

2)进入中国保险监督管理委员会官方网站查询

3)打电话给保险公司的客服电话,提出相关问题,体验服务。

所以记住! :中国没有不合法的保险公司。今年4月8日,银监会与中国保险监督管理委员会正式合并,统称为“银保监”,这也意味着保险在监管层面越来越受到重视和监管。

一家保险公司成立必须遵循八大监管机制,并且无需资金即可成立。所有保险公司都有强大的股东背景,并受到中国保险监督管理委员会的严格监管。因此,可以放心购买中小型保险公司的产品!

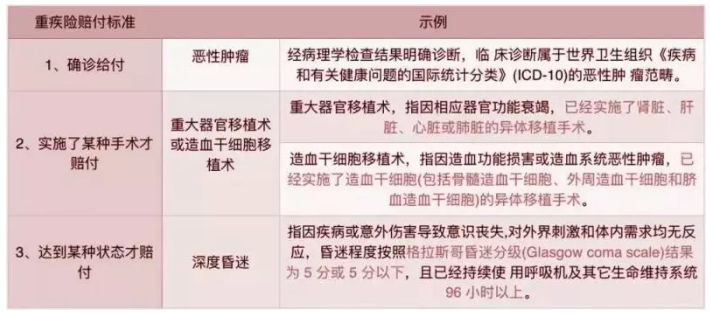

3.在线保险,理赔怎么办?我们以重病保险为例:

从上表中,总结出以下两点:

合同将详细说明重大疾病保险的理赔标准,只要符合标准,就可以理赔!此外,已写入保险条款,理赔进程:

因此,互联网保险产品,基于其高性价比,我们可以放心,大胆出单!

4.代理人应该如何面对互联网保险?

事实上,我可以负责任地与每个人交谈:你把心放在肚子里,顾客购买保险,你仍然需要代理人,为什么这么说。客户自己购买互联网保险,有弊端:

1、客户完全没有保险知识,他们不知道自己的需求是如何得到满足的,如果你真的想要思考,你必须投入大量的时间成本。

2、发生理赔,准备什么样的材料,如何进行理赔需要花费大量时间给客户,这很容易缺少。

3、在保险时,客户很容易忽略免除条款和其他通知项目,导致延迟拒绝。

4、如何设计产品和保额,需要专业的代理人咨询

所以说,互联网保险既有好处有有弊端,那么对于我们用户端的消费者来说,无论是互联网保险还是线下保险,各有各适合的方式,所以说,我们只要选择适合自己的方式就可以了。