哪些保险可以赔猝死?

11月1日,瑞金医院30岁麻醉医生江金健,连续值班36小时,心脏骤停猝死;

10月30日,长沙一出租车司机驾驶中猝死,据悉该司机每天开车14小时以上;

10月中旬,上海知名漫画家“回首而已”猝死在出租屋内,长期压力大,生活不规律……

当代人工作压力太大了,一边在朋友圈看着谁谁谁又猝死的新闻,一边吃着泡面熬夜加班。

在社会竞争压力下,不良作息不可避免,风险意识稍微好一点的,就会为自己买几份保险。

不过,当猝死发生,你买的保险究竟能赔吗?

猝死离我们遥远吗

平常好好的一个人,突然之间因为自然疾病死亡,这就是猝死。

和我们想当然的不一样,猝死虽然大多数没有征兆,但TA不是意外,而是疾病引起的。

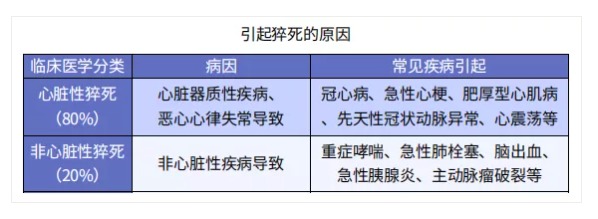

1.1 猝死的分类

根据是不是由心脏引起的,医学上将猝死分为心脏性猝死和非心脏性猝死。

据统计,我国的心脏性猝死发病率为41.84/10万,也就是说,平均每天有1490人发生心脏性猝死,占总体猝死人群的80%。

1.2 猝死引发因素

世界上没有一件事情是偶然发生的,每一件事情都有TA的因果。虽说猝死大多是由身体潜在的疾病导致,但是TA的背后隐藏着一票催化剂:

长期作息不规律,导致免疫力下降;

久坐缺乏运动,降低组织器官机能;

精神压力过大,引起心脑血管疾病;

暴饮暴食,致使急性炎症等等……

你买的保险能赔吗?

2.1 重疾险能赔吗

重疾险是针对重大疾病设计的保险,当你在保险期内,得了合同约定的疾病,才能获得理赔。

猝死的特点是非常突然,通常在发病后,几秒到24小时之内死亡。

在这么短的时间内,很难判定引起猝死的病因,是否在重疾险的理赔范围内,所以通过重大疾病保障去赔付,难度很大。

不过,如果附带身故责任,重疾险就可以按照身故来赔付。

多保鱼的小提醒:有些身故责任是返还保单现金价值,或者已交保费的,这种对于猝死赔付没有太大意义,所以身故责任要选赔基本保额的。不足之处在于,带身故责任的重疾险,通常很贵。

2.2 医疗险能赔吗

医院里发生的治疗费用,都能通过医疗险来报销,报销金额不超过治疗花费总金额。

如果发生猝死,在医院抢救的费用,社保报完之后,超过免赔额的部分,都是可以通过商业医疗保险来报销的。

不过,猝死的黄金抢救时间为6分钟,抢救成功率不足1%,医疗险能赔的部分很少。

2.3 寿险能赔吗

寿险是以人的生命来作为赔付条件的,所以无论疾病还是意外,导致死亡事件发生,寿险都能赔付,猝死也不例外。

终身寿险一般用于财产传承,定期寿险更适合普通人用来对抗身故风险。多保鱼选了3款定期寿险,大家可以粗略看看:

我们可以看到,定期寿险的保费不高,几百块就能买到几十万的保额。

对自己有猝死担忧的人群,多保鱼真心推荐大家选择定期寿险来保全自己的家庭。

猝死只是身故的一部分,不过寿险能够覆盖所有的身故情形(合同中的免责条款除外)。国人对于死亡通常是一个回避的态度,所以很抗拒寿险。

但是,对于每一个成年人来说,他们身上都肩负着家庭责任:父母、伴侣、孩子等,如果不幸身故,会给家庭经济带去沉重打击。

多保鱼掏心掏肺的说,定期寿险真的很重要,建议大家配置。

2.4 意外险

意外险可以赔偿因意外引起的身故,这里的意外指的是外来的、突发的、非本意的和非疾病的客观事件。

通过文章开头的解释,大家已经知道,猝死的根本原因,是疾病引起的,所以一般意外险都是不赔的。

不过,有些意外险是可以赔的,比如下面这四款:

从图中可以看到,这四款意外险都是包含猝死责任的,一旦发生猝死事件,保险公司会赔付相应的保额。

例如:C先生购买了尊贵版爱相随综合意外险,不幸猝死后,保险公司赔付50万元保险金。

多保鱼叨叨

3.1 保持良好作息:

不管平常看起来多健康,多保鱼建议大家规律运动、健康饮食、累了就强制自己休息,身体才是革命的本钱,把猝死风险降到最小。

3.2 定期体检:

还没有体检过的小伙伴,多保鱼建议赶紧买好保险,等待期过后再去体检。定期体检,可以提早发现身体存在的隐患,充分了解疾病状态。

3.3 保险保猝死:

希望通过保险覆盖猝死风险的,多保鱼建议优先考虑寿险。

其次,购买意外险的时候,注意挑选有猝死保障的意外险。

最后,如果经济条件允许,买重疾险的时候,把身故责任附带上。