买商业医疗保险应该怎么选?

很多朋友都会有一个疑问:我有社保了,为什么还要买商业医疗保险?

其实呢,商业医疗保险的保障机制跟社保是一样的,都是对我们的治疗费用进行报销的,但商业医疗险的作用却提升了不止一倍。

社保报销限制定点医院、定点目录,报销比例也是高低不一;

商业医疗险通常不限定点医院、不限定点目录,报销比例通常也很高,比如住院治疗费用100%报销等。

可以这么说,在平时生活中,小病靠医保,大病靠商保。

商业医疗保险怎么选?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!对于医疗险来说,你必须重点关注这几点:

续保:理赔后还能续保更好,能够保障保障的连续性。

医疗险大多数都是一年期产品,最怕的就是今年买了、明年不能买,所以它们的续保条件非常重要,一定要选择理赔后还能续保的医疗险产品。

单年报销最高天数:最好是365天都给报销

没有人知道自己生病时会住院多久,所以尽量是选择不限报销天数的产品。有一些医疗险一年只报销180天,对消费者来说保障也大打折扣了。

赔付比例:能100%报销的产品最好

现在大部分的百万医疗险,都可以报销100%住院治疗费用。

免赔额:免赔额越低越好

现在的百万医疗险,免赔额通常为1年1万,就是说一年以内住院治疗费用经社保报销,自费金额扣除1万以后,才给报销。

报销范围:不限社保更好

社保要求在社保定点医院、按社保目录报销,在大病面前作用非常小。我们在买商业医疗险的时候,最好是选择不限社保定点医院、不限社保报销目录的产品。

杆杠率:也就是性价比,一切只为了追求更高的的性价比

值得买的医疗险就是它!

其实现在市面上的医疗险,大多为百万医疗险,就是保额高达几百万的那种,但是它们的价格呢通常又很便宜,对我们消费者来说也是非常有利的。

多保鱼整理了现在市面上最热销的几款医疗险,聊聊哪个最值得买!

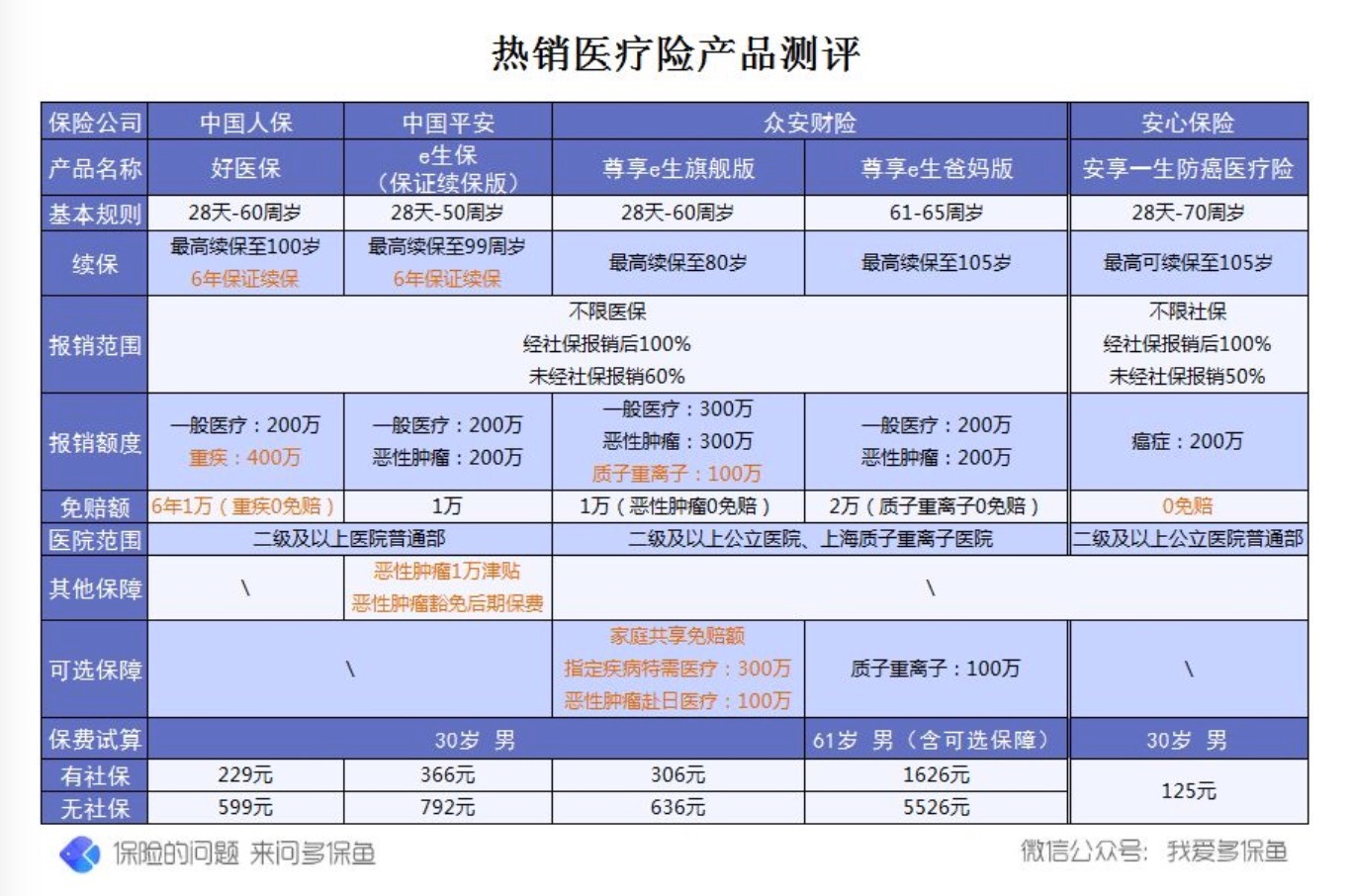

2. 1 中国人保 好医保

好医保刚推出的时候确实是惊艳了众人:

6年保证续保:实际解决医疗险续保风险;

6年1万免赔额:相比其他医疗险每年1万来说,这样的设计简直太赚了,而重疾0免赔也是大大增加了免赔的概率;

价格实惠:费率超低,且保证续保期间费率不变,很美好了;

好医保保额高,保障好,续保好,价格好,且健康告知非常宽松。

现在还可以智能核保,特别对于身体有一些小问题的人群来说,它一定不会让你失望的。

2.2 中国平安 e生保(保证续保版)

e生保从2017版到plus版,它已经做到了“加量不加价”,但保证续保版还是给出了很多可圈可点的升级:

6年保证续保:与好医保一样,将最大的续保问题给出了最大诚意的解决;

恶性肿瘤1万津贴:虽然有1万的免赔额,但是如果罹患重疾就相当于0免赔,全部可以报销,算是挺有诚意了;

恶性肿瘤豁免保证续保期间保费:相当于该期间不用再花一分钱,却依然可以拥有保障,最大程度缓解经济压力。

e生保保证续保版可豁免保费、给付津贴,价格上虽然比好医保贵一百多,但还是值得入手的。

2.3 众安财险 尊享e生旗舰版\爸妈版

尊享e生系列升级过12次,最新的就是旗舰版和爸妈版。

旗舰版最大的特色是它的可选保障:

家庭共享免赔额:家人一起投保,可全家分摊1万的免赔;

特需医疗:罹患恶性肿瘤或良性脑肿瘤后,可在二级及以上公立医院特需部、国际部和VIP部接受治疗,是一个高端医疗保障;

赴日医疗:罹患恶性肿瘤可申请赴日治疗,赔付比例为70%。这项保障来说,不是很必要,看个人选择了。

旗舰版恶性肿瘤是0免赔,且本身涵盖了质子重离子治疗保障的,即使不附加可选保障,性价比也是很高的。

爸妈版的话作为基础保障来说是足够了,虽然免赔额多了一万,且质子重离子保障需要额外附加,但从价格上来说,算是高性价比的一款老年医疗险了。

2.4 安心保险 安享一生

安享一生是一款防癌医疗险,投保年龄可至70周岁。

防癌医疗险就是只保障癌症的一种医疗险,相较于普通的医疗险,它的投保年龄苦读更大,健康告知更宽松,常见的慢病也可投保。

它最大的优势是0免赔额,有社保的话可100%报销。对于老年人来说,200万的额度也完全够用。

所以,对于买不了医疗险的老年人来说,花一百多买个防癌医疗险也是一个不错的保障。