昆仑健康保(多倍版)重疾险怎么样

这段时间好多朋友想要了解【健康保(多倍版)】这款产品到底怎么样?跟其他同类型产品相比优缺点在哪里?值不值得我们买?

今天保鱼君就来给大家做一次全面测评,一次性说清楚这款产品的优缺点!主要从这几个方面来分析:

健康保(多倍版)是一款什么样的产品?保障足吗?

怎么买比较划算?

最后

01 /

“健康保(多倍版)是一款什么样的产品”保障足吗?

总的来说,健康保(多倍版)是一款小孩大人都适合买的多次赔付重疾险。先来说说它的核心优势:

1.1 125种重疾保障,不分组赔2次

首次赔付100%(前15年确诊按150%赔付),第二次赔120%。

重点来了,健康保(多倍版)的2次重疾是不分组的,间隔期也不长,为1年。这在目前的市场上是少见的。

不分组为什么是个核心优势呢?给大家举个例子就明白了:

比如守卫者2号,分6组,每个组别限赔1次,最高可以赔付6次。

一个组别内大概会有几十种疾病,确诊了其中一种,理赔后这个组别的保障责任就终止了,也就是说这个组别内的其他疾病无法理赔了。

不分组的健康保(多倍版)就没有这种问题。保障125种重大疾病,赔付其中一种,另外124种仍然在保障范围内,十分友好。

1.2 轻症保障全,11种高发轻症全面覆盖

50种轻症疾病不分组,赔付3次,无间隔期,依次赔付30%、40%、50%基本保额。首次赔付后豁免后续保费。

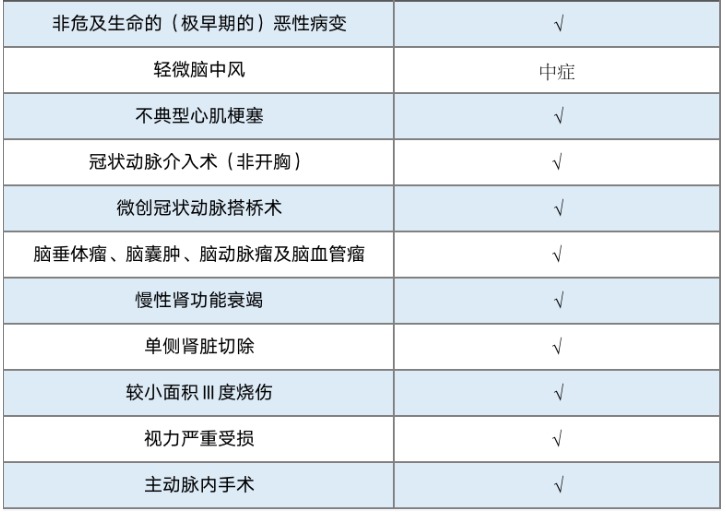

衡量一款重疾产品好不好,在轻症方面不能只看赔付数量和赔付比例,还有一个关键点:11种高发轻症有没有覆盖!

如图所示:健康保(多倍版)11种高发轻症全覆盖,其中轻微脑中风按中症赔付,赔付比例更高。

1.3 少儿特定疾病赔付最高可达300%,重疾赔付最多可达

20种少儿特定重大疾病,若在18岁前确诊,可以获赔150%基本保额。

如果是给孩子买,在保单前15年内确诊了下述的少儿特定疾病之一且未成年,那他可以获赔300%基本保额。假如1年后又再次确诊重疾,还可以再赔120%。

虽然这种情况少之又少,但也不排除有这种风险发生。

1.4 可附加恶性肿瘤医疗津贴

健康保(多倍版)确诊恶性肿瘤1年后,如持续治疗,提供治疗证明就可以赔,每年赔30%基本保额,最多给3年,一共90%基本保额。

而大多可附加“癌症二次赔”的产品:确诊癌症后复发/持续/转移/新发,需间隔3年,才能拿100%基本保额。

虽说赔付比例略低一点点,但是赔付时间更早,能在更容易复发的时间段内拿到钱疗养。

“与同类产品相比”保费贵不贵?

既然这款产品有这么多优势,那保费是不是很贵?跟其他同类型产品相比有优势吗?接下来我们就来一起算一算!

我们分成3个维度来看:

1.5 健康保(多倍版)与多次赔付重疾险保费对比

总的来看,健康保(多倍版)与其他几款多次赔付重疾险相比,保费优势比较明显。在这几款不分组产品中价格最便宜,即使是跟分组多次赔付重疾险相比,价格也仅仅只是贵了几百块钱。

不在乎这几百块价差的,个人意见,当然是更建议选择不分组的守卫者3号。

1.6 健康保(多倍版)与单次赔付可附加二次赔重疾险的保费对比

一般单次赔付重疾险,选择保终身时,我们都会建议附加一份二次赔付,毕竟保障周期很长,以防有发生2次重疾的风险。

从对比表中我们可以看到,相比其他两款附加了癌症二次赔之后,健康保(多倍版)(含重疾不分组赔2次)的价格还要更加便宜,尤其是女性费率。

而且值得一提的是,超级玛丽2020max和横琴优惠保,第二次赔付仅限癌症,而健康保(多倍版)保障的是剩下124种重疾,保障范围更广,价格还更便宜!

1.7 与少儿重疾险对比

前面我们说到,健康保(多倍版)的少儿特定疾病保障也比较优秀,适合给小孩子买,那么与目前热销的少儿重疾对比,性价比如何呢?

从赔付比例来看,健康保(多倍版)在重、轻、中症上优于其他两款产品,少儿特级额外赔付150%,这个比例也很高。但不足之处也在这里,少儿特疾的额外赔付年龄限制在18岁前。而妈咪保贝则是保障期内持续有效。

从价格上来看,妈咪保贝附加重疾二次赔付之后,价格略贵于健康保(多倍版)。慧馨安-健康保少儿版价格最便宜。

综合来看,如果是不介意少儿特疾额外赔付的年龄限制,健康保(多倍版)性价比是比较高的。

“投保门槛高不高”健康告知严吗?

作为重疾险来说,产品好不好是一回事,更关键的一环也不能忽略,那就是看健康告知严不严,自己能不能买?

健康保(多倍版)的健康告知偏宽松,甲状腺结节2级,乳腺结节2级,也可标体承保。承保体重也放宽了。BMI在(15-17)及(30-33)的过轻或超重范围,都有可能标体承保。

02 /

怎么买比较划算?

2.1 多次赔付重疾险更建议选择保终身

年龄越大,疾病发生概率越大,如果只选择保障到70/80岁,保障到期,风险更大的年龄阶段反而没了保障。

再者80岁和终身的保费差距并不大,多花一点钱,保障一辈子。

2.2 预算不是很充足,可选保终身,建议不加身故

虽然健康保(多倍版),保70岁强制绑定身故,但保80/终身,可以灵活选择,如果是选择附加身故责任,保费预计会贵一千多块钱。

我们可以单独再配一份定期寿险,比如定海柱1号,30岁男性买50万保额保至60岁,30年缴费,每年只要565元,显然会划算很多。

2.3 预算充足,保终身,含身故赔保额

预算充足,当然是疾病和身故两样兼顾,给足一辈子的保障。

2.4 恶性肿瘤医疗津贴,加上更全面

这个就看个人预算情况了,附加这个责任,保费预计增加也就是几百到1千左右。

但是我们都知道,恶性肿瘤容易复发、转移、持续,后续治疗费用花费也比较高。所以附加一份恶性肿瘤治疗津贴也是比较实用的。

03 /

最后

总的来说,健康保(多倍版)作为一款大人小孩都可以买的不分组多次赔付重疾险,能用单次赔付的价格买到多次赔付的保障,综合性价比还是不错的。

如果近期想要给自己和孩子购买重疾险的,不妨重点看看这款产品。