重疾险保到70岁还是终身?揭开重疾定价陷阱!

买重疾险,要考虑的问题太多了。比如,要不要加身故责任 、 要不要买多次赔付 、轻中症是不是有必要 ……

不过重疾险看似复杂,但好在“核心保障”是被锁死的——28种高发重疾+3种高发轻症,所有产品统一定义,不用担心买到“不合格”的产品。

至于在“核心保障”之上,要不要保的更加全面,那就要费一番精力个性化挑选了。

但是有一个更重要的问题,每个人都绕不开——买重疾险保到70岁还是保终身?很多人会告诉你看预算,但其实真不是预算的事……

今天咱们就来聊聊背后的“概率和定价”,看完不再纠结:

- 只保到70岁,真的保险吗?

- 保到70岁or终身,怎么选?

- 买终身预算不够,教你一招

01 /

只保到70岁,真的保险吗?

选保到70岁的,大概是这么几种心理:

1)出于预算考虑,保终身太贵了,不想花那钱;

2)把有赚钱能力的年纪保障好,70岁之后再说;

可能很多情况下,大家心里真正的那杆秤是“多花几千块钱有没有必要”。

所以,保到70岁还是保终身,关键在于值不值当。

这就要说到保险产品的定价了。保险产品定价的核心是风险成本,对应到重疾险,就是重疾发生率。

保到70岁之所以比保终身便宜,就是因为70岁前出险概率低,保险公司成本低。但不算不知道,算完吓一跳,保到70岁有点“鸡肋”!

下面,我们就来具体看看两种选择下,对应的出险概率到底有多少,以及对应的保费划不划算。

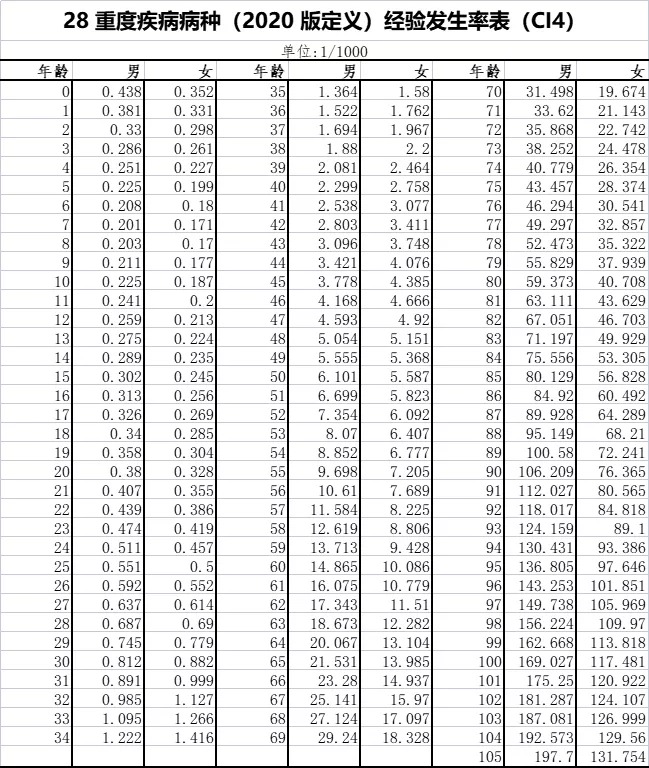

以下所有计算都基于“2020版重疾经验发生率”,这是现在咱们重疾险定价的根本:

根据上面这张表, 就可以算出不同年龄段得重疾的概率。

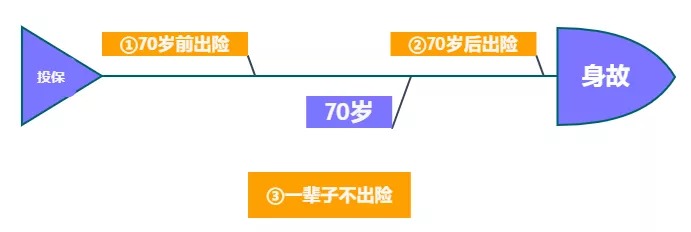

先来铺垫一下咱们一辈子得重疾的3种情况,从我们投保开始(投保年龄)到我们身故(身故年龄),我们这一辈子得不得重疾无非3种情况:

①70岁前得重疾;

②70岁后得重疾;

③一辈子没得重疾。

投保年龄比较好确定,身故年龄这里咱们取人均寿命。

据官方公布的数据:2019年咱们的人均寿命为77.3岁,跟2015年比差不多是4年提高了1岁。那么现在30岁的人保到70岁,40年后,人均寿命差不多是87岁,就按85岁来算。

数据来源国新办举办的“十三五”卫生健康事业改革发展情况发布会

下面,我们分别来看看0岁投保、30岁投保,不同年龄段的出险概率,直接上结论:

可以看到,以男性为例:

如果30岁投保,30-70岁得重疾的概率为32.65%,71-85岁得重疾的概率为38.18%,一辈子(至85岁)得重疾的概率为70.83%。

这么看来,保至70岁,只覆盖了46%(32.65%/70.83%)的重疾风险,连人生一半的重疾风险都没有覆盖掉!

这个结论,我是有点被吓到的。我们买保险的目的就是为了转移风险,而明显保至70岁这个转移的效果有点弱,把更大的风险留在了70岁以后。

在世卫组织2019年公布的数据中,日本的人均寿命已经达到83.7岁,所以人均寿命按85岁计算非常贴近现实,人口老龄化、延迟退休、养老难题,你真的觉得70岁以后没有重疾保障稳妥吗?到那个时候,医疗资源是我们的最大刚需,不求高质量养老,但至少不要是没钱治病的老年……

可能你会说,70岁前得重疾的概率低,但是价格也便宜啊。那我们再来看看价格方面到底有没有优势:

前面我们说过了,重疾发生率是重疾险定价的根本。30岁男性70岁前重疾概率为32.65%,终身(至85岁)得重疾概率为70.83%。70岁前得重疾的概率占到一辈子得重疾概率的46%。

但是价格方面呢,保至70岁的价格为2772元/年,保终身价格为4107元/年,保到70岁的保费是保终身的67.5%。

你看,覆盖的概率只有46%(不到一半),然而价格却占到了67.5%,远超一半!

更夸张的,咱们来看看0岁男孩保30年的情况。0岁男孩30岁前得重疾概率只有1.10%,终身得重疾概率为71.13%,30岁前发生概率只占终身的1.5%;但是保费却占保终身的20%(695/3490)。

这就是定期为什么便宜的原因,因为保险公司成本也低啊!但是便不便宜还是其他,更关键的是保到70岁缺口太大了,人生一半的重疾风险都没有覆盖!想想真的非常后怕。

02 /

保至70岁or终身,怎么选?

聊完出险概率,那到底保到70岁和保终身,怎么选?是不是保定期就完全没有优势?

我们分情况来看:

设定男性、30岁投保、85岁身故(人均寿命),那么对应3种情况的概率为:

第一种情况:70岁前出险(30-70岁)

这种情况下不管是保到70岁还是保终身,赔的钱都一样,但是交的保费明显保终身的更多,所以肯定是买保到70岁更划算;

第二种情况:70岁后出险(71-85岁)

我们用保险里“买定投余”的思维来看看这种情况下,到底是保到70岁划算还是保终身划算。

什么是“买定投余”呢?简单来说就是,买比较便宜的定期保险,再用省下来的钱去做投资,看看自己投资是不是划算。

还是以上面的👉完美人生守护2021为例,30岁男性买30万保额、交30年,保至70岁每年保费是2772元,保终身每年保费是4107元,那么如果用买定投余每年可以用来投资的钱就是4107-2772=1335元。

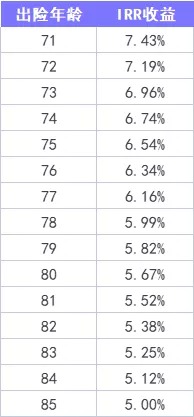

假设71岁出险,那么31-60岁这30年缴费期每年投入的现金流是-1335元,到71岁理赔300000元,用IRR公式算出内部收益率为7.43%。

也就是说,如果你想花更少的钱买定期,把省下来的钱自己去存着,那么你的复利收益率必须达到7.43%以上才能达到和买终身一样的效果。

上面我们假定的出现年龄是71岁,从71到85岁不同的出险年龄对应的IRR收益率我也算好了:

结论非常清晰,第二种情况下,你的复利收益率至少超过5%才能达到“买定投余”的效果,显然很少有人连续几十年有这个投资能力(注意是复利哦)。

所以,第二种情况显然是买保终身更划算。

第三种情况:一辈子不出险(30-85岁)

可能有人会说,如果一辈子没有得重疾,那反正这个保费都是打水漂了,那肯定是保到70岁划算啊,因为“亏”的钱少。

如果你这样想,那今天就给你解锁一个重疾险的“隐藏福利”——

如果你买的是终身重疾险,如果运气好一辈子没得大病,那保费也不会白交,因为可以把保单的现金价值退回来。

就是说,买的终身重疾险还没发生理赔但是人不在了,也是可以拿回一笔钱的,这笔钱就是现金价值。

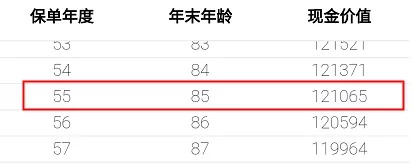

还是以👉完美人生守护2021为例,如果85岁身故,那么对应的现金价值为121065元。对比保到70岁,前者保费是一分拿不回来了,而后者,身故后可以拿到121065元。

也就是说第三种情况下,买保终身的每年多交了1335元(交30年),到85岁可以拿回121065元。现金流如下图,算出的IRR收益率为2.77%。

这样看好像收益率有点低,但换算成单利你就有感觉了,用专业计算器算出的单利收益率为5.12%(当下大部分大行的5年期定期存款利率为2.75%),这样一比是不是觉得这个收益率也相当可观?

所以,个人觉得即使是一辈子不出险这种情况,我也更推荐买终身。

一来上面算过了,每年多交的这笔钱并不会白交,而且收益率也还不错;二来更重要的是,这份终身保障无形中给了我们更灵活支配家庭现金的安全感。

最后,再总结一下:

如果是70岁前出险,确实是买保到70岁更划算,但这种情况发生的概率是最低的;其他情况,我都建议买保终身。

03 /

买终身预算不够,教你一招

估计有朋友心里会嘀咕,道理我都懂,这不是预算不够吗?

对于确实预算不够的朋友,我推荐一种配置思路——定期+终身结合。

什么意思呢?就是定期买一部分保额,终身买一部分保额。

比如,以完美人生守护2021和康惠保旗舰版2.0为例:

纯定期买45万保额保到70岁,每年保费4158元;而定期+终身搭配,70岁前45万保额+70岁后20万保额,总保费4502元。

两种配置思路总预算差不多,每年保费只差了344元,但后者却比前者多了70岁后的20万保额,你说香不香?

所以,预算不够的朋友,可以考虑下【定期+终身】的配置思路。