几十万人退出,1年退保近1亿!好医保怎么了?

人红是非多,最近一份关于好医保2020年保费收入和退保金额的数据,引发了不少关注——好医保2020年保费收入超95亿,退保近1亿。

说实话,对于这两个数据我都还挺震惊的!这两个数据说明了啥?好医保为啥退保这么多?

带着这些问题,我去翻了其他几家明星百万医疗险的销售情况,也去看了好医保的拒赔纠纷,这一翻信息量太大了!

- 震惊,好医保1年退保近1亿?

- 这些"拒赔纠纷"细思极恐!

- 小心百万医疗"盲区"变"雷区"

01 /

震惊,好医保1年退保近1亿?

先来看看数据的来源:

这份数据源自人民健康2020年度信息披露报告(中保协官网),这张截图是人民健康2020年度保费收入前5名的保险产品经营情况。

可以看到第一名“健康金福悠享保个人医疗保险”的保费收入超95亿元,远远甩开第二名的分红险。而同样引人注目的是这款产品的退保金额达到8600多万,有小1亿!

这样看,你可能会纳闷,这怎么就跟好医保扯上关系了?看下面这张图:

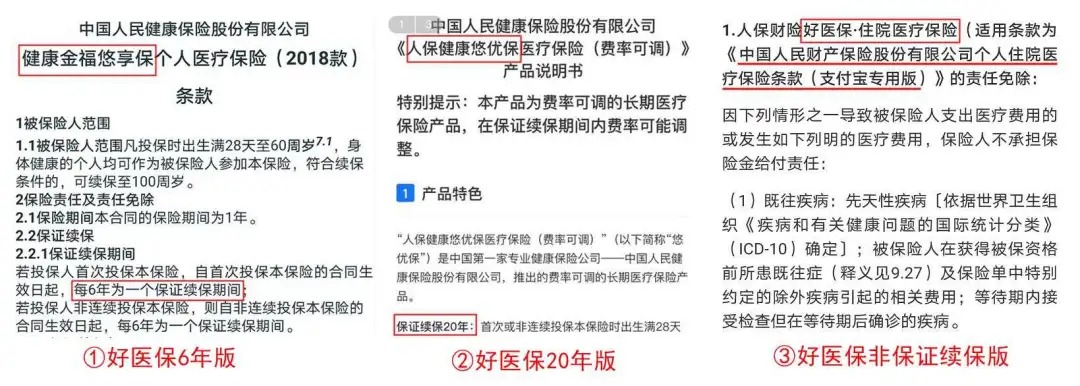

支付宝上的好医保一共有3款,我们只知道都叫好医保,但其实真正写在条款里的产品名称都不一样,而“健康金福悠享保个人医疗保险”对应的正是6年保证续保版的好医保。

看到这里真的不得不说,支付宝太厉害了!众所周知,好医保最广为人知的销售渠道是支付宝,仅仅只是其中一款好医保,一年保费就卖了近96个亿,可想而知3款好医保的总保费是什么规模,真不愧是人手一份的国民级百万医疗险!

为了更有"参照"的看待好医保这两个数据,我又翻了另外两家百万医疗明星公司——分别是平安健康(e生保系列)和众安保险(尊享e生系列)。

果然在他们的2020年度保费收入前5的产品中,都有这些网红百万医疗险的身影。

- 先来看看百万医疗鼻祖众安保险:

"尊享e生系列"的承保公司是众安在线财产保险股份有限公司,财产险公司只能卖短期健康险。所以尽管没有写出具体产品名字,但2020年保费收入64亿多的健康险基本就是王牌尊享e生系列了。

尊享e生系列可以说是百万医疗的初代网红,尽管跟好医保有差距,但人气和销量还是在的。特别是作为非保证续保的百万医疗,能卖这么好,可见一斑!

- 再来看看平安健康:

保费收入超54亿的是e生保系列一款非保证续保的产品,销量跟尊享e生不相上下。

排第三位的是e生保系列一款6年保证续保的产品,2020年保费收入63254万元,退保金额222万元。

同样是6年保证续保的产品,e生保的退保率是0.35%;而好医保的退保率是0.898%(8617/959623)。

好医保、尊享e生、e生保,百万医疗三大明星产品。从保费规模上看,好医保远超其他两位,规模无人能及!

但另一面是,好医保的退保率也是真的高(是e生保的好几倍),难道真是网上说的“拒赔专业户”?

02 /

这些"拒赔纠纷"细思极恐!

看到好医保的退保数据,我第一个联想到的就是“网上隔三差五关于好医保拒赔的新闻”。

好医保拒赔真的多吗?因为没有相关数据,我就好奇上中国裁判文书网搜了一下好医保相关的拒赔案件。

这一搜还真有不少,这些案例都是被好医保拒赔后不服进行上诉,法院裁定出具的民事判决书。

我挑了几个2020年的案例,我们一起来看看。这其中有上诉成功的、也有维持拒赔结论的:

- 案例1:“冠心病”投保成功理赔(鄂0113民初990号)

案例简述:邓女士确诊乳房恶性肿瘤,治疗经医保报销花费28088.52元,向好医保申请理赔。但经保险公司调查,发现邓女士投保前已经在武汉市汉南区人民医院被诊断为“冠心病”,不符合健康告知,因此拒赔。

这个案例是上诉后成功理赔的。

法院的理由是:①健康告知问询的“心脏病”是概括性条款,并没有具体解释,而普通人并不知道“冠心病”属于“心脏病”,不属于未如实告知;②并无证据证明“乳房恶性肿瘤”与此前检查出的“冠心病”有任何关联。

- 案例2:高血压投保维持拒赔(粤03民终11878号)

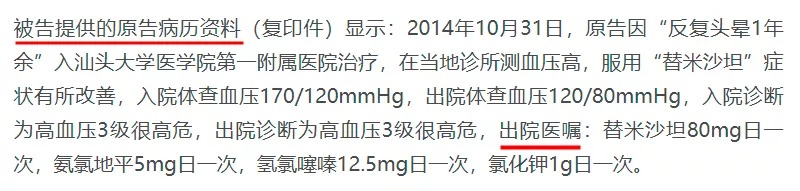

这个案例比较简单,被保人患有高血压,且此前在医院已经测出过具体血压值,是不符合好医保的健康告知的,但投保人就咬死称“只知道有高血压,不清楚具体数值”,最后被保险公司查个一清二楚,结果当然是维持拒赔结论。

这里啰嗦一下,给大家看看保险公司查到的信息(下图):病历信息一清二楚,连医嘱都不放过!这还不算啥,我还看到过更“详细”的,内容太长就不贴上来了,总之真的别小瞧保险公司的调查能力!

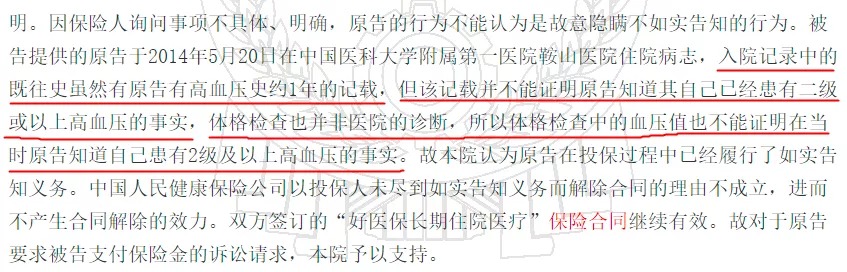

- 案例3:同样是高血压成功理赔(辽0303民初2847号)

这个案例同样是高血压,但法院是这么说的“尽管有1年高血压史,但不能证明是2级或以上高血压”;“体格检查不是医院的诊断,体格检查的血压值不能证明原告知道自己患有2级及以上高血压”。

这个案例跟上一个案例,刚好是两个相对的案例。前一个案例是病历本上写明了具体的血压值(都写病历上了你还说不知道说不过去吧),而这个案例是医院只说了有高血压,没有具体的血压值(那除非保险公司能证明原告知道自己的血压值)。

这个判例里貌似对“体检”结果是不认的,也就是说一些没有医院诊断记录、只被体检出来有些“异常”的项目是否可以……(当然这个没有明确说法,稳妥起见大家还是别钻任何空子,就算上诉能赢,但上诉不是也麻烦么……)

- 案例4:既往症带病投保维持拒赔(皖13民终3188号)

这个案例说起来很复杂,保险公司可以说是把被保人查了个底朝天,甚至还请了保险公估公司帮忙调查,光是查到的被保人既往就医情况的描述就有千把字。

简单来说就是,投保人在2年前就被查出肺部有问题,并且连续就医、症状一直持续,投保前8个月还去医院做了CT检查,检查结果并未有好转。

这个案例拒赔是一点不冤,明显带病投保,没啥好说的。

翻了大半天,好医保的理赔纠纷确实不少,而且这还只是诉讼的部分,还有被拒赔没有上诉的部分。

在这里我想说的是,理赔纠纷很正常,并不代表纠纷多产品就不好,有句话是道理越辩越明,保险公司到底是该赔还是不该赔,法院的判决还是挺公证的,而且大部分情况下,会更“偏袒”消费者。

只不过“树大招风”,像好医保这样的国民级百万医疗险,发生拒赔就容易被放大。

但这只是原因之一,好医保究竟为什么退保这么多,或许也跟好医保的线上销售模式有关,投保方便、退保也方便。并且线上投保无人指导,很多人都不知道要看健康告知,知道后发现自己不符合只能退保。

此外,今年银保监对医疗险续保做了严格规范,是否有部分人退保了6年版选择了续保条件更好的20年版。

03 /

小心百万医疗"盲区"变"雷区"

翻了半天好医保拒赔案例,其实总结起来拒赔原因无非这两种:

第一种:不符合健康告知

第二种:免责条款(既往症)

这两个是百万医疗险典型的“雷区”,但对很多人来说是投保百万医疗险的“盲区”。

1)健康告知

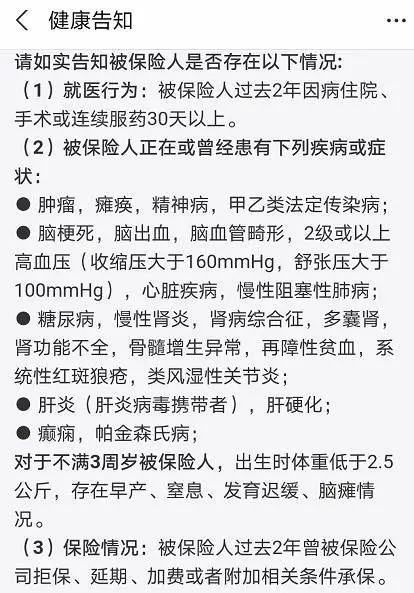

健康金福悠享保个人医疗保险(2018款)健康告知

百万医疗险的健康告知是比较严格的,比如上图好医保的健康告知,主要有3大块问询内容:

①2年内是否住院、是否连续30天服药(有些产品更严,会问是否连续7天服药);

②过往疾病和症状;

③2年内是否有被拒赔、延期、加费承诺的情况。

投保的时候一定要一条一条看自己是否有“中招”,对于有疑问的一定要找客服或者专业的保险顾问咨询,不要随便投保给理赔埋雷。

尽管在理赔的时候,并不是所有不符合健康告知的情况都会拒赔,比如上面提到的几个案例。不符合健康告知哪些情况能赔,哪些不能赔?

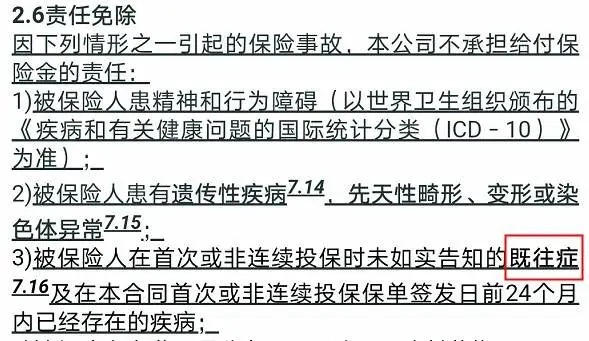

2)免责条款(既往症)

百万医疗险虽然不限疾病,但有一些不赔的情况,写在免责条款中。

比如,先天性疾病、遗传性疾病、女性怀孕分娩相关费用、整形美容、康复疗养、高风险运动等等。

但是最不容忽视的是免责条款里的既往症:

那到底百万医疗险里的既往症到底是怎么规定的?是不是既往症都不赔?

从上面的案例也能看出一些,既往症理赔纠纷的核心有两点:①是否留下了医院相关记录;②出险疾病是否和既往症有直接关联。

如果这两点都是否的话,在理赔上还是有争取空间的。但话说回来,如果涉及健康告知,一定要如实告知,不要存在侥幸心理!

除了健康告知和既往症之外,买百万医疗险要注意的地方还有很多,比如是否有住院天数限制、是否有恶性肿瘤院外购药等等。

我一直觉得百万医疗险比重疾险更加复杂,保障上产品之间也是参差不齐,如果自己对比不好,可以看看这几款:尊享e生2021、超越保2020、e生保长期医疗(保证续保20年)。

这几款都是被市场反复验证过的,超越保2020虽然人气不必其他两款,但在保障上真的数一数二。

最后给好医保来个总结:产品是好产品,只是人红是非多。承受了国民百万医疗险的"皇冠",也要接受相应的监督。

今天的文章就聊到这里,下期再见~