买保险有哪些常见误区?

最近关注多保鱼的新朋友很多,然后就收到了很多投保的问题,有被别人坑的,也有自己坑自己的。所以多保鱼就总结了一些买保险的误区,看完不要再错咯。

一、孩子是宝,先给孩子买

很多时候,我们的惯性思维都是:孩子是家庭的希望,什么都要先给孩子买。对,没有错,孩子本身就是弱势群体,没有什么生活能力。

但也正因如此,我们先给孩子买保险就大错特错了。

设想一下,如果我们先把所有的预算都给孩子买了保险,然后有一天父母双方都出了事故,没有了经济来源,那孩子后期的保单交费怎么办?父母的治疗费怎么办?靠孩子交保费交治疗费吗?

这显然是不现实的。所以,多保鱼一直强调买保险的顺序一定是:先大人后小孩。

而这其实是只是一个优先的问题,而不是谁买,谁不买。

在孩子经济独立以前,父母是家庭经济的核心来源。大人得到了保障,相对应的孩子才会多一份安心。

二、大保险公司才靠谱

Emmm......你们怕是不知道,不管是所谓的大公司还是你们认知里的小公司,注册资金都至少要2亿元。

能拿得出这么多钱的其实规模都不小,而且任何保险公司都要进行季度审核,受保监会监控的。再回答:我究竟有没有必要买大公司产品?

保险的本质是金融产品,类似股票、证券等。但它的成本不是具体的“材料”,而是风险保障+运营成本。

风险保障定价是保险公司根据保监会发布的各项数据来定的,运营成本跟保险公司的运营有关。

也就是说,保险产品之间,不存在传统意义上的“质量”好坏,只有成本和收益的差别。成本即我们要交的保费,收益就是出险后获得的理赔。

而这两项内容才是决定产品保障好坏的前提,而不是公司大小。

大公司打广告,做宣传的钱说到底还不是“羊毛出在羊身上”吗?

所以,一定记住了:买保险先看产品好坏再看公司大小。

三、朋友推荐的一定错不了

俗话说的好,朋友多好办事。但是一旦有卖保险的朋友,请你一定要好好斟酌了。不然像下面这位旁友就比较难弄了。

很多人觉得有个卖保险的朋友,那他就是专业的啊,推荐的保险一定错不了。

但是有时候,没准你的那个朋友都还是个半吊子。

保险行业的门槛很低,许多业务员进去培训几天就开始上岗了,把销售话说背得滚瓜烂熟,但是具体对产品和整体行业了解多少呢?那可谁就说不准了。

保险合同是有法律效力的,但友情没有。

所以,买保险不要看感情,只有明明白白、白纸黑字的条款才不会骗你,其他的,都可能会靠不住。

四、不出险能退钱的才划算

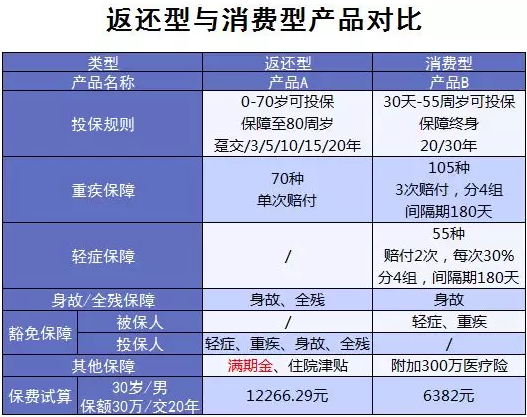

所谓的“不出险能退钱”的保险其实就是返还型保险,与之对应的就是消费型保险。

返还型保险:合同到期未出险,退还已交保费或约定的保险金额;

消费型保险:合同期间出险,保险公司按约定给付保险金;合同到期未出险,不退保费,保障终止。

两者最大区别就是退不退保费。

很多人觉得,交了那么多钱,最后没出险的话不是很亏吗?但是没出险还能拿回保费,那肯定是赚的。

真的是这样吗?不着急下定论,我们先来看看两个产品的比较:

同样是重疾险,但返还型的产品A比消费型的产品B贵了将近一倍。

那有的朋友会说,贵就贵呗,反正不出险就保险公司就会把钱还给你啊。

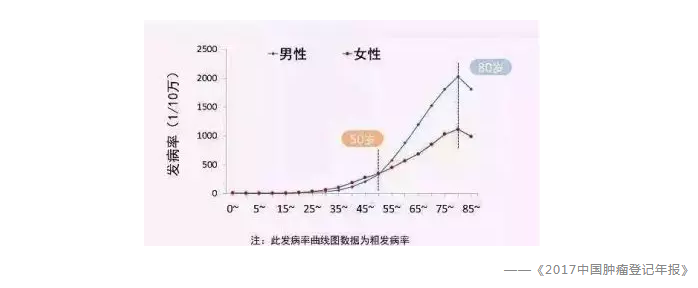

既然你对自己的健康那么有自信,那多保鱼给你看个图:

30岁之后癌症发病率开始快速提升,80岁达到最高峰,一生累计患癌的风险接近40%!

所以你还能自信满满地觉得自己到80岁依旧健康吗?不能吧?

而且返还的前提是你80周岁前不生病出险才可以,如果在此之前就生大病了的话,两者给付的理赔金一样是30万,但前者的价格要高出一倍来。

所以没事就别再执着于返还型保险了。

五、理财险肯定能赚钱

发现了吗,现在即使去银行存钱,都会有人给你推荐理财保险。而且这些人都会把产品给你介绍得只要你买了就能发家致富!

然后你一听,哇!心动!买!

但事实呢?理财险真的能达到这样的收益吗?

不一定。现在理财险的主流是分红险和万能险。

大多数保险公司在宣传理分红型产品时,都会着重强调分红和收益。但事实上分红是不固定的,利益演示也很虚。

分红的高低要根据保险公司的收益状况来确定。保险公司盈利多,分红就高;盈利少,没有分红也是有可能的。

万能险的利率是要看合同的,万能账户会有一个保底利率,里面是利滚利的,大概在65周岁左右的时候滚到最高。

万能账户是带有保障性质的,但是它的保障金不是让你额外交钱,而是每年从万能账户里面自动扣除的。

这笔保障金采用自然费率,会随着年龄增长而增加,年龄越大扣得越多。到一定年龄之后,扣的保障金就会超过滚的利息了,然后万能账户里的钱就开始默默地倒扣了。

所以,理财险不是说不能买,而是要先把保障型保险都买完了,有了余钱之后,闲来无事,再买着玩玩。

六、最后

多保鱼再给大家总结一下正确的投保方法:

先保障大人,再考虑孩子;

产品好坏比公司大小更重要;

只有保险条款才最靠得住;

消费型的保险多数情况下更划算;

理财险要看固定领取金额;