渤海人寿嘉乐保怎么样?值不值得购买

很多朋友看完多保鱼的测评文章后都留言说:这些保险公司听都没听过,能不能推荐一些大公司的产品啊?没听过就不大?没听过就不靠谱?那如果有人不知道马云,马云就不行了吗?其实不是的,没听过只是你不关注罢了,并不是说人家保险公司就是个小作坊,随时会倒闭。

就像今天要讲的渤海人寿,很多人可能也没听过,但是他家今天新上了一款重疾险,很不错。

渤海人寿真不小了

渤海人寿成立于2014年12月,是首家总部落户天津自贸区的专业寿险公司,公司注册资本金130亿元。股东由A股上市的国际化租赁集团——渤海租赁股份有限公司、保税区管委会投资的大型国有独资公司——天津天保控股有限公司构成。

成立以来连续4年盈利,总资产超333亿元,2018年位列中国服务业企业500强第328位。整体实力雄厚,资金充足。

保障内容可以评“优+”

吃了这颗定心丸,接下来就看产品行不行了。

轻症保障:赔付比例还可以,保障比较常规;

中症保障:可保障3次,且赔付比例逐次增加。虽说全部用到的可能性不大,但是赔付2次还是有可能的,保障不要白不要。

癌症二次:值得一提的是首次重疾非癌症的话,间隔期只有180天,是非常短的设置了。

重疾保障:

60周岁前重疾出险,给付150%保额。这个保障非常厉害:

假设给0岁宝宝买,就相当于除了有一份终身重疾保障以外,还多了一份保到60周岁的定期重疾保障;给30岁的成年人买,就额外多了一份30年的定期重疾保障。也就是说,除了终身重疾保障外,相当于白送一份定期重疾险。而这款产品的可选保额也不低:

从保额上来看,7岁开始可选的保额就比较高了。

结合重疾赔付来说,非常适合7岁及以上人群购买,如果保额选择70万的话,在60岁之前最高就可以获得105万的重疾赔付。

这样的赔付比例,在同类产品中可以说是非常高了,赔付可能性也很大,会让人觉得很安心。

身故保障:

分两种赔付方式:计划一赔付基本保额;计划二赔付保费/现金价值较大者。既然提到了现金价值,那我们简单来看一下选择计划二时,这款产品的现价怎么样:

可以看到,在65岁时现金价值就已经超过总保费了。

也就是说,如果65岁起身故的话,就是赔付现金价值了,越往后,现价越高,直到97岁达到最高值。

其实这就非常适预算不够又想要返还型保险的人选择了。有病治病,没病的话,65岁以后身故还能拿比保费更多的钱,还是不错的。

就保障来说,嘉乐保是有创新的:阶段性高保额,完善的中症保障,灵活的身故保障,增长迅速的现金价值,整体可以评“优+”。

健康告知严不严?

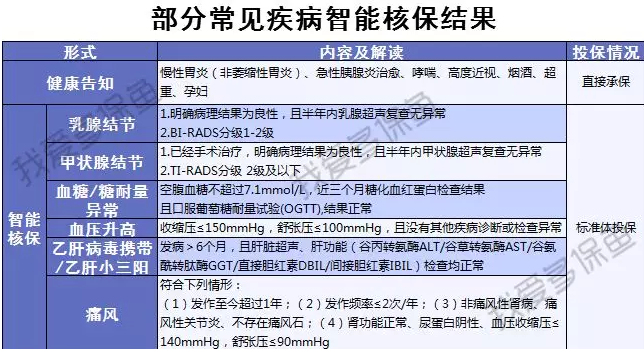

保障已经成功引起注意了,接下来有没有资格买就很重要了。除了常规的询问外,不涉及既往保额、近两年体检异常,只询问明确诊断疾病。如果身体状况不是很好,也可以通过智能核保来预判自己能不能投保:

从部分常见疾病的智能核保结果来说,这款产品的健康告知还是比较宽松的,给很多带病人群更多的投保机会,非常贴心。

性价比高不高?

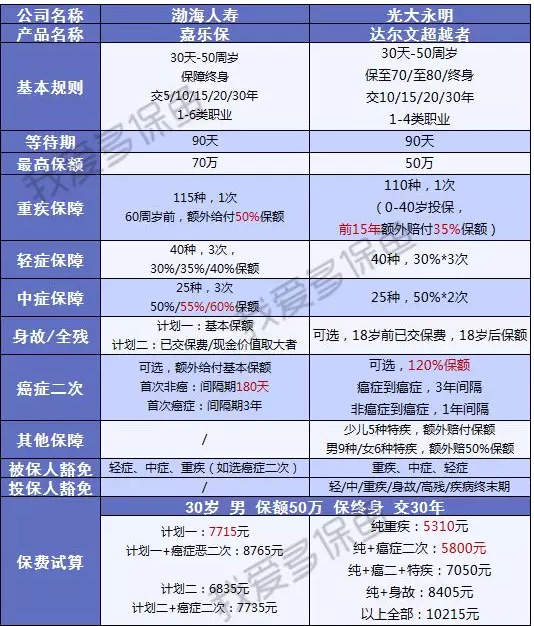

嘉乐保 VS 达尔文超越者

- 重疾保障:60岁前,嘉乐保重疾额外赔付50%,不管是年龄限制还是保额,保障相对更完善;

- 中症保障:嘉乐保次数更多,赔付更高,优势更大一点;

- 身故/全残:嘉乐保选择更灵活,如果都选择赔付保额的话,嘉乐保价格更便宜。

- 癌症二次:达尔文的赔付更高,且价格非常便宜,很不错;

整体来说,两款都各有优势:嘉乐保:重疾、中症和身故保障优势很大,亮点突出。

达尔文超越者:可以选择单纯的重疾保障,价格优惠;癌症二次赔付保额多20%,附加费用也很低,性价比非常高。

多保鱼的总结时间

这两款产品,我们要怎么选呢?很简单:

- 不要身故保障:

不管是纯重疾保障,还是附加癌症二次的达尔文超越者绝对值;

- 想要身故保障:

预算不够,又想个保本,选择计划二的嘉乐保,买不了吃亏买不了上当;

预算充足的话,退可选择计划一的嘉乐保,身故赔付保额,逮住就是买!进可选择加上癌症二次,保障更全面。