退保又被坑了?读懂保单的现金价值避免被坑

有些朋友在对保险缺乏了解时,经推销购买到了不适合自己的保险产品。当他们想要退保时却发现,我已经交了那么多钱了,为什么只退给我这么点?保险公司是不是又坑我钱了?

退保涉及到保单价值的问题,多保鱼今天就教你看懂,什么是现金价值。

一、什么是保单的现金价值

所谓保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。

简单地说, 现金价值就是当我们退保时,能拿回来的金额。另外,只有长期型保险才有现金价值,一年期的消费险是没有现金价值的。

现金价值≠已缴保费。也就是说,当我们退保的时候,不是把已缴保费全部退给我们,而是退还相对应的现金价值。

那么,现金价值是怎么算的?

1、可以用这个公式理解:

保单的现金价值=投保人已缴保费-经营成本-保险公司已经承担了的风险保费+剩余保费所生利息。(多保鱼在《保费的构成》里对保费有详细的分析。)

2、从保费构成上理解:

大家都知道,随着年龄的增加,患病率和死亡率都会有所上升,保险公司承担的风险越来越大,所以,保费理应随着年龄的增长而逐年增加。

但是考虑到大众的接受能力,保险公司一般采用均衡保费的方法,将承保期间的总保费(风险保障部分),平摊到整个缴费期内,这样每次交的保费都是一样多的。

假设平摊到每个缴费期限的平均缴费值为A。年轻的时候风险小,应缴保费是少于A的,因此,年轻时候我们“多”交了保费。年纪大的时候,风险比较大,应缴保费是高于A的,因此,年龄大的时候我们是“少”交了保费。

年轻时我们“多”交的那部分保费,即实缴保费-应缴保费的余额,就被保险公司存了起来,成为了保单的现金价值。并且这部分现金价值是可以生利息的,每年“多”出来的保费都会累加利息,因此,现金价值也会逐年增加。

PS:现金价值的具体数值,可在对应的保险条款中查询。

二、什么情况下会涉及到现金价值

1、退保

最常见的就是退保了。有时候对于产品的不了解,买到不适合自己的保险产品了,想要退保时,保险公司退还的就是保单的现金价值,而不是已缴保费。

《保险法》第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

2、特殊理赔

此外,有些保险的特定理赔也是会赔付现金价值的。

在这款保险产品里,如果被保人身故时未满18岁,则在已缴保费和现金价值中取较大者。

3、特定情况

另外,根据《保险法》(2015修订版)的规定,出现以下这几种情况时,保险公司应当向投保人退还保单的现金价值:

a)第三十二条 投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并按照合同约定退还保险单的现金价值。

b)第三十七条 合同效力依照本法第三十六条规定中止的,经保险人与投保人协商并达成协议,在投保人补交保险费后,合同效力恢复。但是,自合同效力中止之日起满二年双方未达成协议的,保险人有权解除合同。

保险人依照前款规定解除合同的,应当按照合同约定退还保险单的现金价值。

c)第四十三条 投保人故意造成被保险人死亡、伤残或者疾病的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定向其他权利人退还保险单的现金价值。

d)第四十四条 以被保险人死亡为给付保险金条件的合同,自合同成立或者合同效力恢复之日起二年内,被保险人自杀的,保险人不承担给付保险金的责任,但被保险人自杀时为无民事行为能力人的除外。

保险人依照前款规定不承担给付保险金责任的,应当按照合同约定退还保险单的现金价值。

e)第四十五条 因被保险人故意犯罪或者抗拒依法采取的刑事强制措施导致其伤残或者死亡的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定退还保险单的现金价值。

其实,第c、d、e条就是保险合同里的免责条款。不同保险产品里的免责条款会有所差异,只要是符合具体合同的责任免除条款,均可退还保单的现金价值。

三、现金价值的作用

对于投保人和被保险人,现金价值有以下三种功能:

1、投保人退保。

退保金按照现金价值领取。另外,如果有保单贷款、自动垫缴等,退保时保险公司将从现金价值中先行扣除欠款和利息。

2、自动垫交保费。

可选择保费自动垫交,即如果投保人在宽限期结束时仍未交纳保费,保险公司将以该合同的现金价值扣除各项欠款及应付利息后,所剩余额自动垫交到期应交的保费,则该合同继续有效。

如果保单的现金价值扣除各项欠款及应付利息后的余额,不足以全额垫交到期应交的保费,则合同自宽限期满日的24时起效力中止。

这就避免了如果投保人出现意外无法及时缴纳保费,导致保单失效被保人风险失去保障的情况。

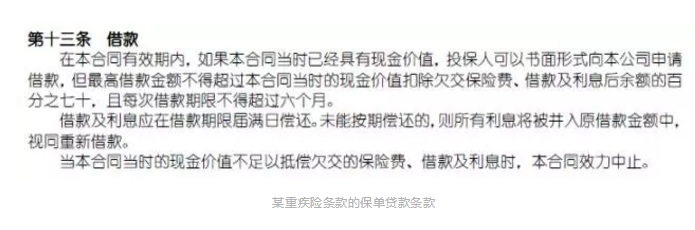

3、保单贷款。

一般具备保单贷款功能的保险单,允许投保人贷款的最高额度是以现金价值为分母的。在保监会2016年下发的76号文,有明确规定:保单贷款比例不得高于保单现金价值或账户价值的80%。

保单贷款优势是:贷款利率与银行半年期贷款基准率相当。并且,续贷的时候可以只偿还利息,不用归还本金,因此,贷款本金可以长期利用,对于投资来说是很不错的。

4、分红。

在分红保险合同中,投保人每年享有的分红是以现金价值为分母的。保险公司分红不是按照的投保人全部所交保险费按比例分红的,而是现金价值。如果业务人员没有跟投保人讲解清楚,往往在次年分红时引起纠纷。

多保鱼总结:保险公司制定保单的现金价值,是基于双方的利益而定的,既控制自己承担的风险,同时也可以避免消费者的更多损失。