遇到保险理赔纠纷怎么办?在你面前有3个选择!

前两天多保鱼讲到了为什么会产生理赔纠纷,着重讲了在理赔时,我们有哪些注意点,从而避免理赔纠纷。

那么如果已经发生了理赔纠纷,或者说理赔纠纷实在是在所难免怎么办呢?多保鱼今天就来讲一讲,如果遇到理赔纠纷,我们该怎么办。

一、如何理解理赔纠纷

大家认为保险是宽进严出,投保容易理赔难,那么保险公司为什么要对理赔严加监管呢?

很简单,我们在购买保障型保险的时候,都是想要通过购买保险,达到在风险来临时降低自己损失的目的。对于保险你可以这样理解,在你未出险时,你的保费就是别人的理赔金来源;当你出险时,别人未出险的保费就组成了你的理赔金。

以意外险为例,多保鱼曾经做过一款高保额的意外险测评,一款意外险最高保额可达300万,而年保费支出只要1860元。对于这么高杠杆的一款保险产品来说,理赔一单就会吃掉1612个投保人的保费。

如果保险公司不对理赔进行严格审核,随意理赔的话,对其他未出险的客户是不是就不公平了?你也不想自己交的钱被人无缘无故拿去理赔了吧?

因此,理赔严格不仅是保险公司对于自己的保护,也是对其他投保人的一种负责任,让你们的钱不会白白损失掉。

二、理赔纠纷可以解决吗

1、理赔投诉

有些朋友对保险有个认知误区,认为消费者在保险面前处于劣势地位,保险公司怎么坑我们都没办法,因此对保险比较抵触。

那么,我们来看一组保监会官方公布的数据。在2017年上半年,保监会收到的保险投诉中,理赔纠纷占总投诉的多少?

在涉及财产险公司投诉中,理赔/给付纠纷19219件,占财产险公司投诉总量的77.45%,主要涉及的险种有交强险和商业车险,反映的主要问题有理赔金额争议、定损和理赔时效过长、责任认定不合理等。

在涉及人身险公司投诉中,理赔/给付纠纷4517件,占人身险公司有效投诉总量的19.28%,主要涉及的险种有意外险、健康险和普通寿险,反映的主要问题有责任认定争议、理赔时效慢、核赔金额争议、对拒赔理由不认可等。

从这个数据我们可以看出,保监会作为“三会”之一,对保险业的发展起严格监管作用。保监会将投诉数据直接列出来,并且在后续对每一份纠纷都进行了处理,做到公平、公正、公开,透明化操作让消费者更加放心。

2、纠纷类型

引起理赔纠纷的因素主要是这几个:

未如实进行健康告知:因故意或过失而隐瞒了被保险人的身体状况,情节重大会影响到核保结果的程度,在这种情况下,保险公司只要有足够的证据证明被保人是带病投保的,就有权力拒绝理赔。

传统理解与准确定义之间的差距:常见于意外险纠纷,比如猝死、高原反应等情况,通常不在意外险的保障范围内。

条款理解不足:包括在等待期内出险、风险责任免除等情况。

三、理赔纠纷怎么解决

如被保险人与保险公司之间发生保险合同争议,可采取协商、仲裁、诉讼等方式予以解决。《保险法》第31条规定:“对于保险合同的条款,保险人与投保人、被保险人或者受益人有争议时,人民法院或者仲裁机关应当作有利于被保险人和受益人的解释。”

1、协商

协商是指合同双方当事人根据《保险法》及相关法规、合同条款的规定,在平等自愿的基础上,求大同存小异,自行解决纠纷的方式。

因为保险公司对于责任认定也是有自己的流程和章程的,他们会有一个系统的模板来规范责任认定,比如警方定案、医生诊断等。当我们发生的事故超出标准模板之后,责任认定可能会出现异议,那么我们应该积极寻求协商,来获得认同。

比如当保险公司对事故责任提出质疑,并以此为由不予理赔时,我们应该准备充足的责任认定证据,并以此与保险公司进行协商。友好的和谈是解决问题的第一步。

2、仲裁

仲裁是指合同双方对某一事件或某一问题发生争议时,通过协商难以达成协议,根据申请,可由国家规定的仲裁机关依法作出裁决。

由于仲裁为严格的协议管辖,因此,你在申请仲裁时需向仲裁机构出示保单或其他保险合同组成部分(如:投保单等)中明确约定的书面仲裁协议,比如“因履行本合同发生纠纷,提交××仲裁委员会仲裁”。

依照各仲裁委员会仲裁规则的规定提交相关立案材料。具体包括:仲裁申请书、双方当事人身份证明、仲裁所依据的相关证据(保险合同、发生保险事故的证据、保险事故造成的损失数额等)。

值得一提的是,仲裁为“一裁终局”,之后无论对仲裁结果认同与否,都不可以再向法院申请起诉或申请再审。

3、诉讼

诉讼是依法提起要求解决保险合同争议的一种方式。即我们常说的打官司。

一方为原告,而被请求的一方为被告。如当事人一方认为人民法院的判决没有满足自己的诉讼请求或者不当时,在接到判决书的15日之内可以向上级人民法院提起上诉。

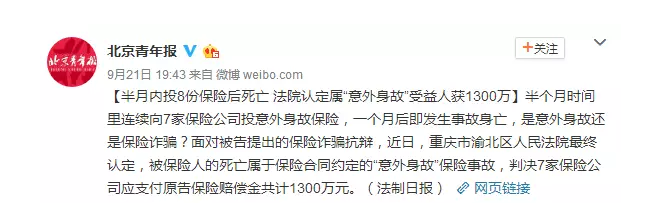

例如在这起理赔纠纷里,因投保人在短期内购买了多份保险,因此保险公司怀疑被保险人存在诈骗嫌疑,因而产生理赔纠纷。通过人民法院的鉴定,最后做出了要求保险公司按合同进行赔付的判决,用法律维护了消费者的合法权益,堪称保险理赔的典型案例。

4、通融赔付

保险公司进行通融赔付,即本身事故不在保障范围内,可以不予理赔的情况下,还是赔付了保险金。当然,大部分情况下不要太寄希望于保险公司通融赔付,因为“赔是情分,不赔是本分”。

保险公司会进行通融赔付通常出于这样几个目的:

客户业务量大。这种情况都是保险公司斟酌而定的,不是说达到某个标准就一定可以获得通融赔付。

承担社会责任。在重大社会事件如地震,保险公司为了树立良好的口碑形象而进行通融赔付是比较常见的。

营造公司形象,获得理赔口碑。可能在理赔纠纷形势比较严峻,引起社会广泛关注的情况下,保险公司为了维护自己的信誉,获得客户信任和口碑,而做出让步。

但多保鱼还是那句话,不要太过于依赖通融赔付。当发生理赔纠纷时,我们最好还是通过前面几个方法来维护自己的合法权益。

多保鱼有话说:保险行业的发展都有一个过程的,制度也在不断的完善。跟香港保险的150年历史相比,大陆的保险发展也才短短30年。

但在这些年的发展中,保险公司和消费者的距离在逐渐缩小,当双方都足够理解对方时,许多的保险纠纷就会迎刃而解了。