保险公司偿付能力是什么意思?

有些朋友在选择保险产品的时候,会担心小保险公司的理赔问题,甚至问出:“万一他们没钱赔怎么办?”为了打消这个疑虑,多保鱼今天就来讲讲保险公司的偿付能力。

一、保险公司偿付能力是什么

《保险法》第一百零一条 保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。

偿付能力是保险公司偿还债务的能力,是衡量保险公司财务状况时必须考虑的基本指标。

公司的资产必须大于负债,认可资产总值与负债之间的差额就是保单所有人盈余。

通俗地讲,就是当所有的保单都找保险公司申请理赔时,保险公司有没有能力同时支付起所有保单的理赔要求。保监会要求保险公司必须有至少100%以上的资金偿付能力。

根据《保险公司偿付能力管理规定》第三十七条 中国保监会根据保险公司偿付能力状况将保险公司分为下列三类,实施分类监管:

不足类公司,指偿付能力充足率低于100%的保险公司;

充足I类公司,指偿付能力充足率在100%到150%之间的保险公司;

充足II类公司,指偿付能力充足率高于150%的保险公司。

二、保监会对于偿付能力的监管

同时符合以下三项监管要求的,为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

不符合上述任意一项要求的,为偿付能力不达标公司。

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况;

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司资本的总体充足状况;

风险综合评级:对保险公司偿付能力综合风险的评价,衡量保险公司总体偿付能力风险的大小。

《保险法》第一百三十八条 对偿付能力不足的保险公司,国务院保险监督管理机构应当将其列为重点监管对象,并可以根据具体情况采取下列措施:

(一)责令增加资本金、办理再保险;

(二)限制业务范围;

(三)限制向股东分红;

(四)限制固定资产购置或者经营费用规模;

(五)限制资金运用的形式、比例;

(六)限制增设分支机构;

(七)责令拍卖不良资产、转让保险业务;

(八)限制董事、监事、高级管理人员的薪酬水平;

(九)限制商业性广告;

(十)责令停止接受新业务。

根据《保险公司偿付能力额度及监管指标管理规定 》第五章的第十六条规定,具体整改措施如下:

1、偿付力在70%以上,但不足100%时

中国保监会可要求该公司提出整改方案并限期达到最低偿付能力额度要求,逾期未达到的,可对该公司采取要求增加资本金、责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等必要的监管措施,直至其达到最低偿付能力额度要求。

总结一下,就是“开源节流”。保险公司的债务能力就是其保单,保监会无权要求保险公司取消保单,因此实际债务是固定的。在稳定现有债务的基础上,限制接收新的债务(即保单),同时增加资金注入,以此达到提高偿付能力的目的。

责令再保险的意思就是,我们平时的被保险人为“人”,而保险公司办理再保险时,即将保险公司变成了被保险人,由其他的保险公司来承担该保险业务。我们比较熟悉的中国人寿保险公司,就承担了再保险业务,为保险公司的运营再加固一道防线。

2、偿付能力在30%到70%之间时

中国保监会除采取前款所列措施外,还可责令该公司拍卖不良资产、责令转让保险业务、限制高级管理人员的薪酬水平和在职消费水平、限制公司的商业性广告、责令停止开展新业务以及采取中国保监会认为必要的其他措施。

如果偿付能力过低,保单出险,保险公司可能会无法支付其理赔。为了避免出现这种情况,当保险公司偿付能力过低时,保监会会责令让保险公司转让保险业务,让其他有能力承担的保险公司接收保单,继续履行保险义务,以保证消费者的合法权益。

同时,为了防止造成更大的损失,保监会还会限制保险公司的大笔金额支出,以维持保险公司的基本运营。

3、偿付能力低于30%时

中国保监会除采取前两款所列措施外,还可根据《保险法》的规定对保险公司进行接管。

被接管的保险公司的债权债务关系不因接管而变化。也就是说,保单依旧有效,不会损害到消费者的合法权益。

接管后,根据《保险法》:

第一百四十七条 接管期限届满,被接管的保险公司已恢复正常经营能力的,由国务院保险监督管理机构决定终止接管,并予以公告。

第一百四十九条 保险公司因偿付能力低于国务院保险监督管理机构规定标准,不予撤销将严重危害保险市场秩序、损害公共利益的,由国务院保险监督管理机构予以撤销并公告,依法及时组织清算组进行清算。

如果在国务院监管之后还是无法恢复正常经营能力的话,该保险公司将会被依法撤销。依法撤销时,该保险公司的债务,即原保单将会转让给其他经营有同样业务的保险公司,继续履行保单义务。

第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

多保鱼小结:保监会对保险公司进行严格监管,简单来说,无论是再小的保险公司,只要它在接收新保单,就说明它会有足够的资金来履行保单义务,不存在“小保险公司没钱赔”的情况。

三、保险公司偿付能力分析

不同保险公司的偿付能力也有所不同。虽然保监会要求偿付力不低于100%,事实上也没有保险公司硬是擦着这条线在运营,大部分保险公司的偿付能力都远远高于了100%。

1、增加注册资金

保险公司为了提高自己的市场竞争力,也在不断地提高自己的综合实力水平。许多保险公司在后期还会继续注入企业注册资金,提高实力。

10月10日,保监会批复同意人保再保险股份有限公司增资事宜。增资后,人保再保险股份有限公司注册资本变更为30亿元。

近日,陆家嘴国泰人寿获中国保险监督管理委员会保监会批复,企业注册资本金得到大幅提升,由原来的16亿变更至30亿!

注册资金的变更预示着保险行业的潜力巨大,越来越多的投资人看好保险行业并推动其发展,保险市场未来的发展空间也会越来越好。保险公司使得自己的资本更加牢固,从而给消费者提供更加完善的服务。

2、保险公司的偿付能力充足率

保监会对保险公司的偿付能力是季度监管,每个季度都会查一次。保险公司也会在自己的官方网站发布信息披露,公布公司的偿付能力。

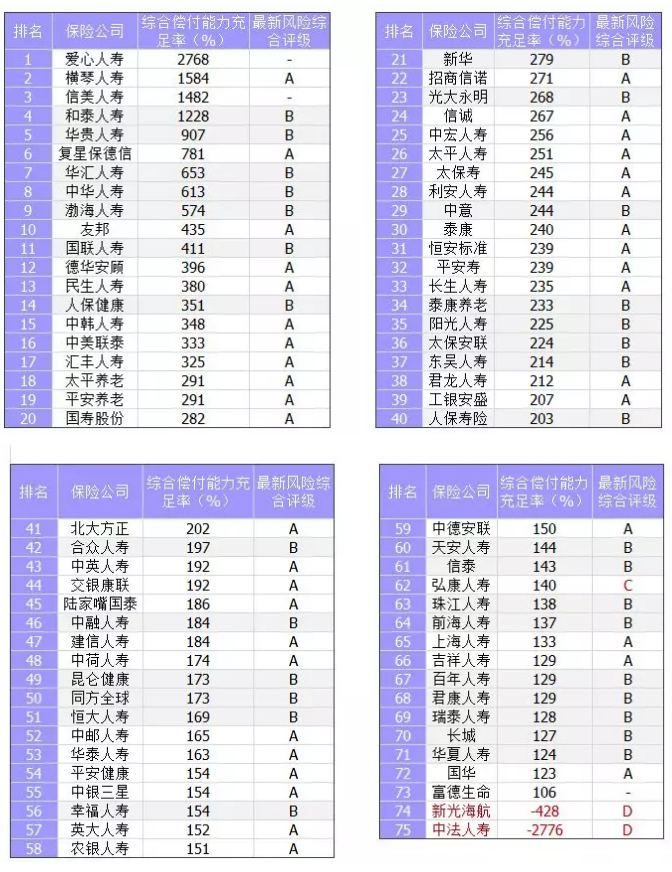

这是2017年第三季度偿付能力报告:

平安等老牌保险公司,保费收入、产品溢价率和公司盈利水平都非常高,因此偿付能力指标也高于同行业水平;

复星保德信属于成立时间短,保单收入少,因此对应的偿付能力远远高于其他公司的类型。

无论是老牌大保险公司,还是新成立的小保险公司,都受到保监会的严格监管,都不会存在没钱理赔的情况。如果对保险公司有所疑虑,可以查看该公司发布的信息披露和其他评估结果,来进行判断和选择。