小保险公司保障从何而来

多保鱼早就想要跟大家聊聊:保险界的小公司保障从何而来?多保鱼为什么想要写这样的一篇文章呢?因为每次多保鱼去评测一些认为条款比较不错、杠杆比高的产品

总会有一些朋友问多保鱼:为什么不做X安、X寿这些“大公司”的产品啊?为什么都是些“小公司”的产品,这些产品后续理赔有保障么?很多“大公司”的代理人都说“小公司”的产品理赔没保障是真的么?

可是因为各种原因迟迟没有下笔,直到有一天多保鱼收到了这样一条消息:

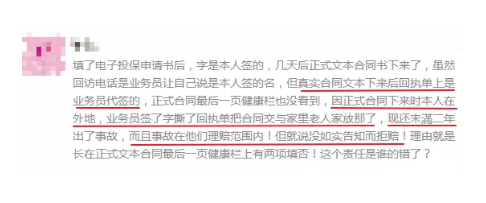

一位妈妈,为自己宝宝购买了一份某“大公司”的产品,她对前来推销的代理人说:小孩子曾经因为肺炎住过院。但代理人却跟她说:别担心,没有关系!

后来这位妈妈有事出差离家两周,巧合的是合同正好在这个时间下来,代理人说可以帮她代填,她就答应了

代理人填完之后,瞒着她把保单里的健康告知撕掉了。后来保险公司要给她打回访电话确认的时候,代理人要她谎称是本人签字填的!因为如果不这么说的话保单就无法生效,况且代签这件事她也知道

后来就像截图中她自己写的一样,保单生效未满2年孩子生病了,但保险公司因为没有如实告知孩子肺炎病史拒赔了!

大多重疾险、医疗险会发生的理赔纠纷,原因大部分都出在投保时未如实进行健康告知,这一点大家一定要注意!

许多人可能对保险公司有误解,认为保险公司会想方设法的去拒绝理赔。可实际上,理赔是保险公司口碑的源泉,只要符合理赔标准,保险公司不会以任何理由拒绝。保险不同与我们认知的常见商品,想要判断一家保险公司的是否“靠谱”,还是需要从以下几点来看:

保险公司理赔率有多少?

保险公司为什么会拒赔?

赔付能力充足率和风险综合评级

好了废话不多说,我们这就结合数据来教大家如何分辨,保险公司是否靠谱。

一、保险公司理赔率有多少?

获赔率什么意思?怎么看?说明什么?

获赔率其实很好理解:它是获得理赔案件占申请理赔案件的百分比,它是判断保险公司是不是理赔难的一项重要指数

多保鱼归纳总结后做了一个表格,我们一起来看一看:

从年度理赔额我们可以简单区分所谓的“大公司与小公司”。多保鱼将年度理赔额10亿元一下的归为所谓的“小公司” (表格中标红) 算出了这样的一组数据:

“大公司”4家,平均获赔率为99.52%

“小公司”4家,平均获赔率为98%

“大公司与小公司”获赔率上存在1.52%的差距

而这个数据能说明什么呢?有个名词叫做“小概率事件”,数学上定义是:发生率接近0的事件,以及通常将发生概率小于5%的事件称为小概率事件!

综上所述我们可以得出一个结论:如果获赔率没有大幅变化,那么所谓的“小公司、大公司”在理赔上没有明显差距!

二、保险公司为什么拒赔?

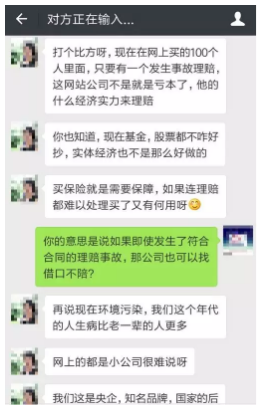

相信会有很多人好奇,获赔率没有达到100%就说明有拒赔,那么拒赔的理由是什么呢?有一个“大公司”的保险代理人是这样说的:

当朋友把这张截图发给我询问的时候,多保鱼竟然一时语塞,如此清新脱俗的脑回路也是头一次见识!

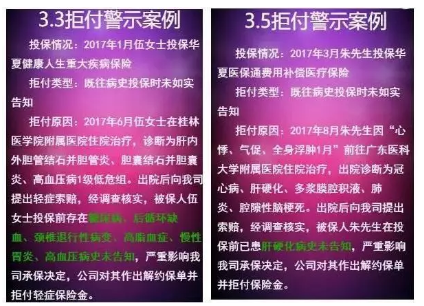

其实呢很多保险公司也是有勇气公布拒赔案例的,多保鱼随便找两个给大家看一下:

多保鱼在这里要强调一下:保险公司是无法随便找理由拒绝理赔申请的

保险行业受国家的强监管,而且现在社交媒体发达,每家保险公司都很在乎自己的声誉,所以大家担心 “保险公司会在理赔时随便找理由拒赔”这样类似的问题,是不会出现的,只要符合合同条款约定,都是可以顺利获得理赔的

当然也有很多拒赔是因为保险代理人,他们为了业绩从而弄虚作假,从而导致拒赔事件的产生!当然如果是这样的情况,我们可以走法律途径维护自己的权益

三、偿付能力充足率和综合风险评级

想要知道一个保险公司是否靠谱,偿付能力是一个关键指标!偿付能力是指保险公司承担赔付责任的能力,简单来说,就是在任何情况下,包括最极端的情形下(比如大型自然灾害),保险公司的钱够不够赔你的能力。

根据保监会爸爸的规定,按偿付能力风险大小,可以将保险公司分为四个监管类别,由优到劣,分别是A、B、C、D类,等级划分的依据来自保险公司的偿付能力充足率、操作风险、声誉风险和流动性风险的综合评估

同时保监会爸爸还要求保险公司偿付能力达标必须同时满足三项,如果成绩一般,还需要和保监会进行“谈话”,根据等级,实行不同的监管政策和监管措施!三项要求为:

核心偿付能力充足率不低于50%

综合偿付能力充足率不低于100%

风险综合评级不低于B级

综合看,多保鱼认为,风险综合评级在B级或以上的保险公司,是可以放心选择的

从保费收入判断,红字部分都是所谓的“小保险公司”。图表中我们还是可以看出不论大公司还是小公司,偿付能力以及风险等级都是达标的!

大公司的偿付能力充足率不一定就比小公司要高,风险评级也各有高低,只要不低于B级,都是正常操作~

多保鱼挑选产品也都是参照这样标准来的,如果大家不放心也可以去,所谓“小公司”保险公司的官网看一看这些数据,是不是满足这些条件。

对了多说一句:每一家保险公司的偿付能力、综合风险评级等数据,全部都可以在保险公司官方网站或保监会官网找到,如果感兴趣可以去看一看。

多保鱼总结

今天说了这么多,其实就是想要告诉大家的就是:

没有所谓的“大公司靠谱、小公司不靠谱”

学会看指标,从国家以及官方给的数据上判断,而不是“听说”

实在懒得看数据了也没关系,相信多保鱼就好了!

相信看完这篇文章,大家应该不会在出现“小公司”的产品后续理赔没保障、一旦理赔就破产等等这类问题了吧?!真的是没有必要的担心这些问题……