“妈咪保贝”少儿重疾险有哪些创新,值得选购吗

少儿重疾险市场在去年年底,出了一款最多赔付300%基本保额的高性价比“阿童木”以后就没什么动静了。

而在近期,复星联合健康率先打破平静,推出了一款名为“妈咪保贝”的少儿重疾险。

这款产品分两个版本,一个定期版一个终身版。

定期版最长保30年,作为一款可选多次赔付产品来说,保障期限怎么看都觉得短了点,实用性并不大。

所以保鱼君没有急着测评,而是等到终身版才来和大家讲讲这款产品到底好不好?

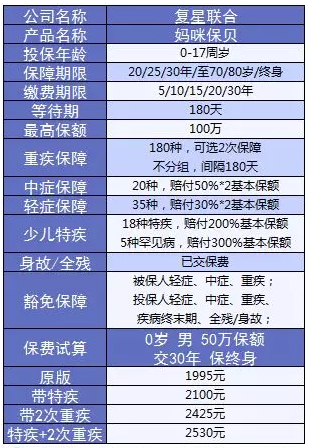

一、基础保障有什么?

涵盖重疾1次保障,轻症、中症各2次,分别赔付30%、50%基本保额。

值得一提的是它的保额,最高可以选100万:

0-10周岁≤80万;

11-17周岁≤100万;

就目前市面上的产品来说,妈咪保贝的保额选择区间很大,对于追求高保额的人来说,只要买一款就可以直接把保额做到100万,很方便。

另外,因为保障期限可以选择定期,所以复星联合做了一个“忠诚客户权益”的设计:

这样的设计算也算贴心,如果得了一些小病还能有个继续保障的机会。

二、一个值得夸的创新设计

妈咪保贝首创可选2次重疾赔付。

疾病不分组,间隔期365天。

这样的设计使保障更为灵活,可以按照自己的需求来选择保障内容:

已经配置过重疾险,想要再增加保额的,就只选最基础的保障就可以了;

没有配置过重疾险,可以选择附加2次重疾,多一次赔付多一份保障;

而且即使多选一次重疾保障,价格也没有贵出很多:

总体来说,可选二次重疾赔付的设计还是比较新颖,贴合消费者需求,很灵活便捷。

三、少儿特疾保障怎么样?

少儿特疾保障也是一份附加险,包含18种少儿特定疾病和5种罕见病。

3.1 少儿特疾实不实用?

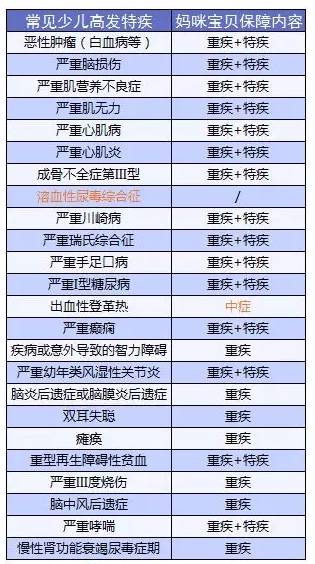

妈咪宝贝在特疾保障上,疾病数量多,而且覆盖的病种也很有诚意,几乎涵盖了最常见的少儿高发重疾:

最常见的23种少儿特定重疾,妈咪保贝包含了15种,已经算很多了。

虽然出血性登革热只划分到了中症,但其主要发生在热带和亚热带地区,影响有限。

而且值得一提的是,“严重心肌病”在其他很多产品中的理赔条件是“严重原发性心肌病”,而妈咪保贝的设置更为宽松,理赔显然也更加容易。

3.2 与同类产品比怎么样?

涵盖少儿特疾的产品其实很多,保鱼君挑选了几款比较有特点的产品来与妈咪保贝做个比较:

与其他三款产品相比,妈咪宝贝不管是在疾病涵盖上还是保额赔付上,都做的很不错。

而且没有年龄上的限制,不管什么时候罹患这些特定疾病,都可以获得正常的赔付。

3.3 值不值得附加?

如果附加特疾,价格只在原版基础上高了100左右,但撬动的是额外最多2倍基本保额。

100块换200万,你说值不值?肯定值啊!

所以,如果附加二次重疾和少儿特疾的话,理论上最多是可以赔付5次基本保额的。

这样的高保额保障,虽然发生的概率很低,但确实能给人安心,免除后顾之忧。

四、健康告知严不严?

妈咪保贝在疾病询问上,没有什么特别的,都是一些基本的疾病排查。

只是在第5条,对累计重疾保额进行了询问,如果累计投保重疾产品保额超过100万的话,就不能再投保妈咪保贝了。

所以已经买过重疾险的朋友,还是需要注意一下。

五、性价比高不高?

保鱼君用之前性价比最高的少儿终身重疾险阿童木,来跟妈咪保贝做个对比,看谁更胜一筹?

从保障来看,妈咪保贝的保障更加全面:

除了轻症、重疾保障外,还多了一个中症保障,佩服两次50%的基本保额。

虽然在重疾保障上,阿童木可赔付5次,但罹患5次重疾的可能性还是小的,不用太追求虚高的赔付次数,2-3次基本就够用了。

如果是有家族癌症史,患癌风险较高人群的话,想要想要寻求安心,那5次赔付的阿童木也是不错的选择。

从价格来看,妈咪保贝的费率更低。

同样50万保额,在增加中症保障的基础上,妈咪保贝的保费还比阿童木便宜了600多,简直加量不加价。

整体上,妈咪保贝的保障更多,价格更便宜,相比阿童木优势更大一点。

六、要不要买?

如果要买定期

那保鱼君之前测评过的大黄蜂2号依旧是最推荐的,选择保障到30岁,它的复利保额增长有着非常强的优势。

如果要买终身

妈咪保贝选择2次重疾+特疾保障的组合,保障足,保额高,保费便宜,优势还是很明显的。

最后的最后:祝君一世平安

愿世上所有保单永不出险