寿险和意外险哪个好?

最近有朋友私下问小编:“自己想购买一份寿险,但是寿险的保障内容比较简单,条款也比较少,而且跟意外险保障内容差不多,保费也相差不多,实在不知道应该怎么选?”这2款产品应该怎么选,哪个更好一些?今天小编就来跟大家好好说一说。

一、首先需要知道寿险和意外险各自保障什么

1、寿险保障责任

寿险保障的是身故和全残。不仅限于意外,非意外原因也能保。

以定期寿险“华贵大麦定期寿险”为例:

身故:被保险人因意外或等待期过后因非意外伤害导致身故,保险公司按身故当时的基本保险金额给付身故保险金,并且合同终止。

全残:被保险人因意外或等待期过后因非意外伤害导致全残,保险公司按身故当时的基本保险金额给付全残保险金,并且合同终止。

注意,意外伤害没有等待期,非意外伤害一般有90天或180天等待期。

简单来说,寿险保障身故及全残(不仅限于意外)。

2、意外险保障责任

意外险保障的是意外事故导致的身故、伤残及由此产生的医疗费用。

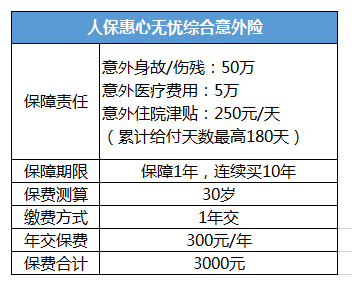

以1年期综合意外险“人保惠心无忧综合意外保障计划”为例:

意外身故:被保险人因遭受意外伤害事故而导致身故,保险公司按保险合同约定的意外伤害保险金额给付意外身故保险金。

意外伤残:被保险人因遭受意外伤害事故导致伤残的,意外伤残保险金=意外伤害保险金额×伤残等级对应的给付比例。

意外医疗:被保险人因遭受意外伤害事故,需要住院或门急诊治疗产生的医疗费用,在扣除被保险人已从其他途径获得的补偿及免赔额后,按照一定比例给付意外伤害医疗保险金。

意外住院津贴:被保险人因遭受意外伤害事故,必须住院治疗,扣除免赔天数后,乘以意外住院日额津贴,给付意外住院津贴保险金。(每次给付天数最高90天,累计给付天数最高180天)

简单来说,意外险保障的是因意外导致的身故/伤残,可报销意外住院、门诊产生的医疗费用,并支付一定数额的住院津贴。

寿险和意外险到底哪个好?从三个方面来分析比较:

寿险

1、搜集信息

可以通过保险公司官网、各类第三方平台网站以及app等渠道,搜集寿险的重要信息,例如投保规则、保障范围等,内容简单扼要。

这些简要信息可以帮助我们快速、直观地了解产品。这里以华贵大麦定期寿险为例,打开xx平台搜索产品并点开,可以看到产品要点的简要介绍,其中包含产品的投保年龄、缴费期限、基本保额等信息(感兴趣的朋友可以自行去搜索一下)。

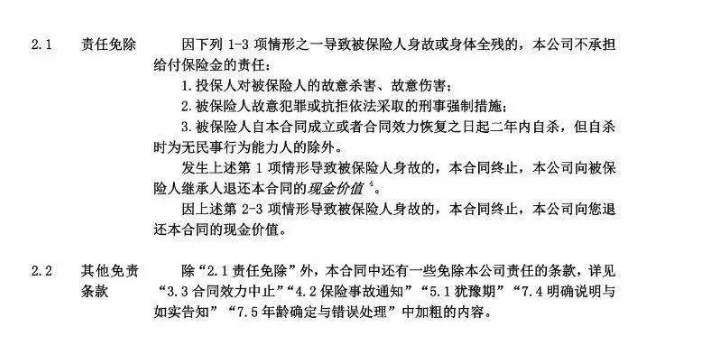

但是条款细节却无法从中读取,例如“哪些情况下导致的被保人身故不赔......”。

这种情况下就要具体点开保险合同中的“责任免除”条款,详细阅读。

通过以上的保单条款,我们可以清楚地了解到三种情况导致的被保人身故,大麦定寿是不赔的。

所以,如果想知道产品的条款细节,还是要查看具体的合同条款。

2、看条款

寿险可以细分为很多类型,今天给大家讲的主要是定期寿险。定期寿险是一个相对简单的险种,只与被保人的身故和全残有关。

下边从职业限制和免责条款来说明:

a:职业限制

其实职业限制在各种人身险中都会出现,寿险对于职业的限制也有规定,具体要以产品合同为准,不同的产品对于职业限制不同。

b:免责条款

免责条款肯定是越少越好,越宽松越好。但是寿险的免责条款相对比较宽松。有些免责条款比较宽松的产品,连被保人因酒驾发生意外导致的身故也可以进行赔付。

3、算保费

保费怎么测算?产品官网或者第三方平台的投保页面都可以进行保费的测算,我们输入被保人性别、年龄等信息,就可以获得相应的年缴费保费信息。在购买寿险的时候,保费是一个重要的考虑因素。

意外险

好了,讲完了寿险,现在该说说意外险了。搜集信息环节和寿险一样,小编就不在此赘述了,直接进入看条款环节。

a:职业限制

从某些方面来说,意外险算是简约版的寿险,两个险种都保障身故,但是意外险的杠杆要高得多。

意外险保费便宜保额高,受到了男女老少的青睐。但是意外险对职业的要求非常严格,尤其是高危职业人群。如果有太多高危职业的人群去购买意外险,保险公司面临的风险将会非常大,很可能会亏本,保险公司绝不会让这样的事情发生, 投保时务必要注意职业限制。

b:意外医疗免赔额

关于免赔额的知识点小编曾多次讲过,一般的医疗险产品都会设置免赔额,免赔额越低,可以从保险公司拿到的钱就越多。低免赔额也意味着有更大的几率能获得理赔。

大部分意外医疗险没有设置免赔额,只要医疗费用未达上限值,用多少保险公司就给报多少;少部分产品则设有免赔额,但是一般也不会太高,所以免赔额不算特别重要的考虑因素。

c:特殊意外额外赔付

很多意外险都带有特殊意外额外赔付,例如对交通意外设置固定比例的额外赔付。众所周知,交通事故在所有意外事故中占比非常高,所以这样的额外赔付非常实用。

算保费

意外险的保费是四大险种中最低的一款产品,意外险买的就是一个高杠杆——用低保费撬动高保障。因此购买意外险,价格是个相对次要的因素。

写在最后

寿险和意外险都是一款值得配置的保险产品,虽然2个产品有相同的部分,但各自保障的内容也不同。至于哪个保险产品好,没有正确答案,寿险和意外险相辅相成,小编建议寿险和意外险可以一起配置。

寿险尽量选择较长保障期限,因为年纪大了,保费高,还有可能因身体状况无法通过健康告知。预算有限的话,寿险可以选择较短保障期限或较低保额,后续再提升。 意外险的好处小编就不多说了,建议人人都要配置。 好啦,今天的文章分享到此结束,如果你有任何疑问,欢迎给小编留言。