华夏【华夏红】好不好,优缺点,值不值得买,全面分析

每年10月到次年2月保险公司都会进入最火爆的销售季,这个时期就是保险开门红。那么保险公司的开门红有什么特征?保鱼君拿产品来举例,今天就来和大家聊聊华夏人寿的华夏红!

本文分为以下几块:

- 如何解读年金险

- 华夏红有什么保障内容

- 华夏红能领多少钱

- 保鱼君总结

01 /

如何解读年金险?

对于大多数年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择年金险产品呢:

1.1 稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该理财险产品,就可以享受到的利益,即可以拿到手的钱。

这部分收益是我们购买年金险可获得的固定收益,最靠得住的地方。

1.2 分红

其实有些年金险产品有分红,有些产品没有分红。

无论产品有没有分红,都不要对它抱有过高的期望。分红是根据保险公司经营状况基础上的红利分配,其收益是不固定的,同时也是无法保证的。

对于分红利率,通常只能给个假定利率进行演算,而事实上,没有任何一家保险公司的分红产品敢说,我的这款产品分红至少有xx%。

甚至在某些特定情况下,可能出现0分红的情况。因分红与保险公司的经营状况息息相关,因此,如果还是想要购买分红型年金险,应优先考虑保险公司的经营状况。

02 /

华夏红的深入分析

列张表然大家直观清晰的看下它有什么

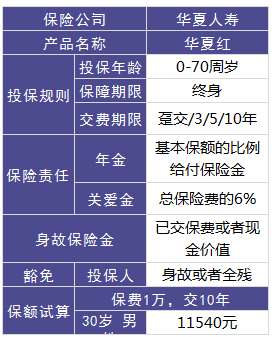

2.1 关爱金

第5年到第9年每一个保单年度日,保险公司都会按照,总保险费用的6%给付关爱金

按上面的表格为例,保费1万交10年,那么总保险费用就是10万,总保险费的6%就是6000元,也就是保单第5年到第9年每年都能领到6000元。

2.2 年金

领完关爱金后,开始领年金,这两者之间是没有间断的,第9年领完关爱金然后第10年开始领年金,一直领到保障期满,它是保障终身,所以活的越久能领到的钱也就越多。年金分为两种情况领取:被保人满60周岁和没满60周岁

如果被保人满了60周岁,那么每年可以领取的年金是基本保额的

如果被保人未满60周岁,那么每年可以领取的年金是基本保额的

如果被保人是55周岁开始领年金,5年后,被保人满60周岁了,那么能领到的年金也相对应的增加!

按上面的表格为例:基本保额的40%就是4616元,基本保额的20%就是2308元!

2.3 身故保障

因为华夏红是保障终身的产品,所以无论是因为疾病或者自然、意外身故保险公司都会给付身故保险金!

如果被保人不幸身故那么保险公司是按照已交保费或者是现金价值最大者给付身故保险金

前几年的现金价值一般是比较低的,不会超过已交保费

那它到底能拿多少钱呢?怎么缴费收益最高?

能不能抵御通货膨胀呢?

为了避免损失,大家一定要注意

2.4 豁免保障

如果投保人不幸身故或者全残,那么没交完的保费不同再交了,合同继续有效,继续能领钱!

年金险有豁免还是比较少的!投保人身故或者全残是比较好的设计!

03 /

华夏红能领多少钱?

交费年限不一样,能领到的钱就是不一样的!交的越多领的也就越多,活得越久领到的钱也就越多!

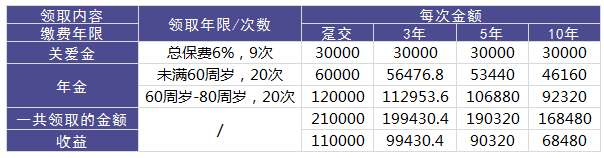

试算一下,30岁,保费10万元,然后保障至80周岁,不同的缴费年限,怎样才能收益最多!

趸交能够领到最多的钱,总共交钱交了10万,80岁时纯收益有11万

缴费期为3年的,交了10万,80岁时纯收益有9.9万多

缴费期为5年的,交了10万,80岁时纯收益有9万多

缴费期10年的,交了10万,80岁时纯收益有6.8万多

从表格我们可以得出同样的钱,缴费期不一样收益也是不一样的!趸交的收益还是很不错的!

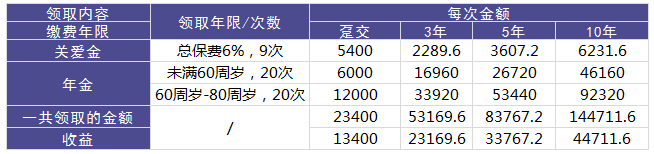

再列一张表,30岁男性,起始保费为1万,保障至80周岁,不同的缴费年限,看看怎么样收益最大化!

缴费期限为趸交:交了1万,到80岁能够拿到的钱是2.34万,纯收益是1.34万

3年缴费期:交了3万,80岁后能拿到的钱是5.3169万,纯收益为:2.3169万

5年缴费期:交了5万,80岁后能拿到钱是8.376万,纯收益为:3.3767万

10年缴费期:交了10万,80岁后能拿到钱是14.471万,纯收益为:4.4711万

最高收益的是10年缴费期,因为交了10万,但是它们的收益都比不过10万元趸交!

04 /

保鱼君总结

华夏红是给付的保费越高,保额也就越高。活的时间越长,能领到的钱也越多。

如果是出于纯理财的目的,通过以上保鱼君的利益演算,10万元趸交,收益还行

但是谁也不能保障自己一定能活到80岁,能够领收益。所以保鱼君是不推荐购买的!

总体而言,年金险产品比较适合的人群要满足以下两个条件:

4.1 有一定的经济基础,优先购置了足够完善的保障型保险

“先保障,后理财”才是正确的买保险的顺序。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买年金险。

4.2 年纪不大的消费者

年金险的收益是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑年金险,

如果家庭预算有限的话,还是要优先购置保障型产品,这类年金产品并不是必需的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/