良性肿瘤也能赔的重疾险,真的太惊喜了!

今年,是充满惊喜和机遇的一年。特别是重疾险,在突破了基础保障的极限后,又纷纷做出了不少创新。

例如:

前10/15年保额赠送;

癌症二次赔付,间隔期越来越短;

重疾险的附加身故责任,价格越来越低

而在这最后两个月,又有一个新重疾险提出了新保障:良性肿瘤赔付。

今天我们就来看看这个新产品:和泰人寿的超级玛丽2020。

01 /

基础保障已经没有什么新花样了

先提炼一下产品关键词:

重疾险,

重疾单次赔付,

轻症、中症多次赔付,

可附加癌症二次赔付,

可附加良性肿瘤切除术保险金,

可附加身故保障,

可附加投保人豁免

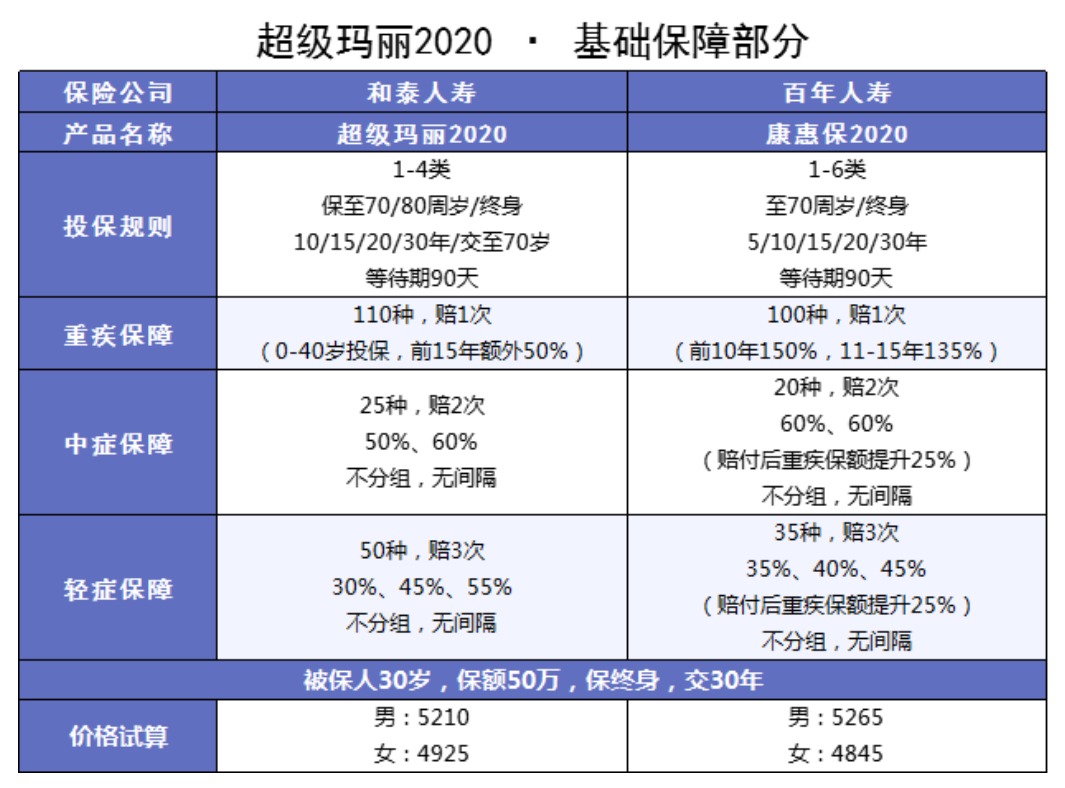

这里面很多保障内容大家都不陌生了,那我们就来逐一分析分析。先说基础保障部分。(注:先讲基础保障,第二段再讲附加保障!)

1.1 细微小差别

超级玛丽2020缴费期限变长了

最高可以选择交至70岁,缴费期限越长,年保费越低,杠杆更高。

同样可以交至70周岁的,还有瑞泰瑞盈重疾险。

超级玛丽2020前15年保额更高了

超级玛丽2020前15年赠送50%,更高了。

对比起来,康惠保2020没有年龄限制,但第11-15年赠送的保额变低了。

各有特点吧,也没谁就绝对比谁好。

康惠保2020轻症、中症理赔后增加重疾保额

这点,康惠保2020更好,我想没人反对吧?

1.2 总结一下基础保障

如果只想买纯重疾,其实多保鱼更看好康惠保2020。

因为这几个产品的基础保障其实差别不大,最特别的就是轻、中症理赔后增加重疾保额,多几十块钱,换多一种可能性,肯定不亏吖~

02 /

独创良性肿瘤附加险

大家都深有体会:重疾险里的重疾,都太严重了。

即使有甲状腺癌、乳腺癌这种发病率、治愈率都高的疾病在,但总体来讲,重疾的理赔标准也是略高。

而超级玛丽2020独创的良性肿瘤附加险,就给了我们更多惊喜。

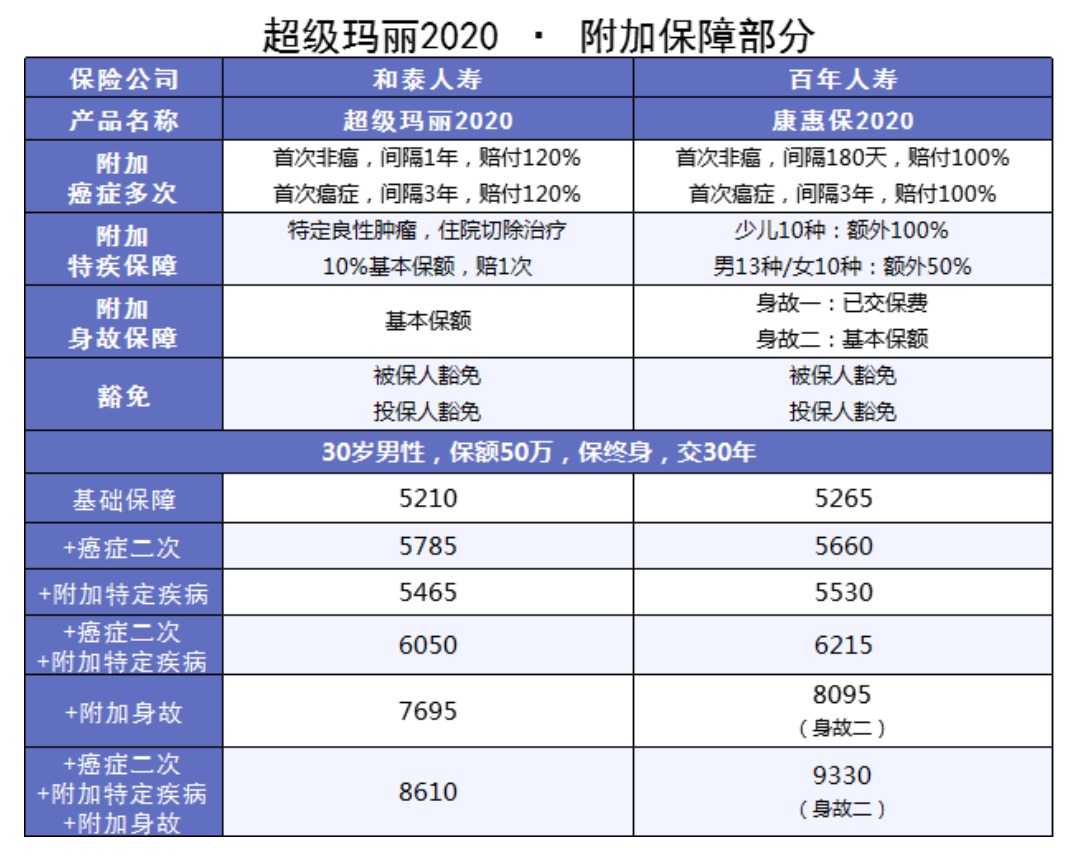

2.1 癌症二次赔付

如果首次疾病为非癌症,超级玛丽2020的间隔期更长一点。但是那又有什么关系呢~

癌症又不是意外疾病,从来都不是突然患上的,而是渐渐恶化成恶性肿瘤。

所以当第一次确诊其他重疾时,没有检查出啥肿瘤,短期内也很难演变成恶性肿瘤;

相反,如果是癌症和其他重疾同时确诊的话……不管等待期是180天还是1年也都很难熬过去

不过癌症二次赔付120%肯定会比100%好。

因为已经得过一次重疾了,身体已经受到了严重损伤,第二次如果确诊癌症,对身体的打击更大,那么更多理赔金也就非常重要了。

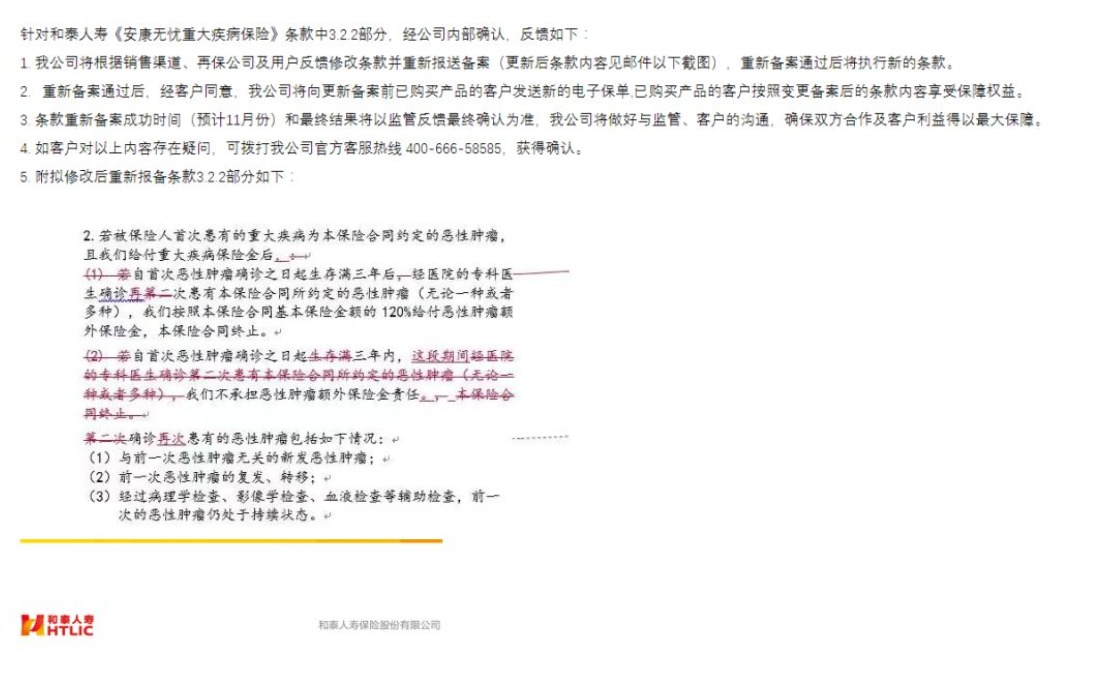

所以在癌症二次赔付方面,多保鱼更看好超级玛丽2020。(另外,条款里的bug也已经修订,重新提交保监报备,以维护用户最大利益)

2.2 特定良性肿瘤切除术

确诊了发生在特定器官的特定良性肿瘤,住院治疗并且实施了切除手术,就可以获得基本保额10%的赔付。

比如甲状腺腺瘤、乳腺纤维瘤、子宫肌瘤等,都属于良性肿瘤,日常生活中也是经常会遇到的。

虽然保额不算太高,但这些疾病本身治疗费用也不高。

把更多的疾病保障在内,让更多的人能够切实享受保障带来的安心,这本来就是保险发展的意义。

至于斤斤计较这些疾病实际的理赔概率。说实话,有点蠢。

首先这些病都不是罕见病,周围亲朋好友很容易问出几个案例来;

其次,这项附加险年保费只增加了200多,交满30年也就几千块,还要啥自行车?想什么呢?

所以这项特定良性肿瘤附加险,肯定是值得的!

2.3 总结一下附加险部分

关于附加险的选择,多保鱼更看好超级玛丽2020。

康惠保2020虽然也有特定疾病额外赔付,保额也更高。

但这两者的区别在于:

康惠保2020,是对本来就在重疾保障范围内的疾病,再多赔付一些钱;

超级玛丽2020,是对于不在重疾保障内的疾病,多给一些赔付机会。

保额高低,是可以通过多个产品叠加获得的;

但保障范围的大小,则是难以弥补的。所以多保鱼更倾向于超级玛丽2020,保障范围更广,然后可以考虑叠加保额。

03 /

总结一下超级玛丽2020

很多朋友都喜欢问:哪个产品最好?能不能推荐一个最好的产品?

答案是不能。因为保险从来都没有绝对的好坏,不过是适合与取舍。

如果只想要纯重疾,那么康惠保2020的基础保障你肯定值得拥有!

如果想要保障更加全面,真的可以考虑超级玛丽2020。它的特定良性肿瘤保障,确实给重疾险市场注入了一股新鲜血液,让我倍感欣慰。

另外,一个不太明显的特点,超级玛丽2020的身故保障真的很惊喜。全附加后,价格是现在市面上最惊艳的那一朵。