相互宝值不值得加入?

今天多保鱼来说一款由“互联网+保险”演变为“互联网+互助”的相互宝。这款产品呢有人夸也有有黑,它到底好不好呢,值不值得加入呢,我们一起来看下!本文分为以下几块:

相互宝的互助范围

相互宝的利弊分析

值不值得加入?

已加入的要不要退出

01/

相互宝的互助范围

列张表来看下它的基础内容,然后再进行深入分析!

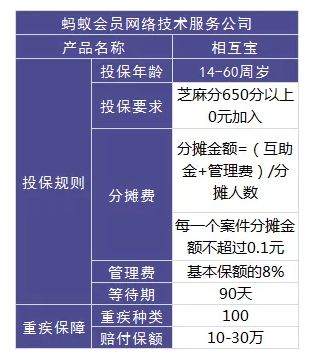

1.1 投保要求

加入相互保是不需要任何额外花费的,这就是所谓的0元门槛。

价格方面是无门槛但是健康方面是有要求的,有将近30种疾病是不能投保的,对女性和幼儿还有补充健康询问!(相对于保险来说,它的健康询问还是比较宽松的)

芝麻信用分达到650且健康告知合格成功加入相互宝之后,如果发生了100种重大疾病,就可以获得10万或30万的理赔金。

当然这笔钱是需要相互宝里其他还没有生病的成员平摊。

相互宝只对100种重大疾病有效,轻症疾病是得不到保障的。

它的一个投保流程是这样的:

公示机制:每月7日、21日为公示日,接下来的3天内,为公示期,公示期内成员可以对公示案件进行监督举报。

如果认为有问题,可以举报:

1)实名制举报2)提出明确的举报理由,如:拟赔付成员不符合健康告知、带病加入、疾病诊断及证明材料造假等;3)能够头功证明举报理由的证据材料。

公示期后,大家开始分摊费用,费用除了理赔金,支付宝还会收取8%的管理费,所以相当于是10.8万或32.4万。

不过大家不用担心,相互宝有声明,在2019年期间的总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担。

02/

相互宝的利弊分析

到现在为止已经有8千万人加入相互宝!

加入的人越多,互助的人也成倍暴增,最近几期公示,数据让人心惊!

7月第一期,286人;到了第二期,高达496人。两个月时间,互助人数就上升了49.6倍。

七月第二期人均分摊1.48元,而5月第一期、第二期人均分摊才0.05元、0.13元,6月第一期、第二期人均分摊0.33、0.51元。

最开始的每月几分钱,到现在的每月几块钱,短短21天,互助人数、分摊金额涨了1倍。

数据飙升飞快,紧接着,什么“带病投保”“骗保”之类的传闻也不绝入耳。

我们怎么退出?

退出后我们有什么损失?

有没有什么可以替代相互宝的?

03/

值不值得加入?

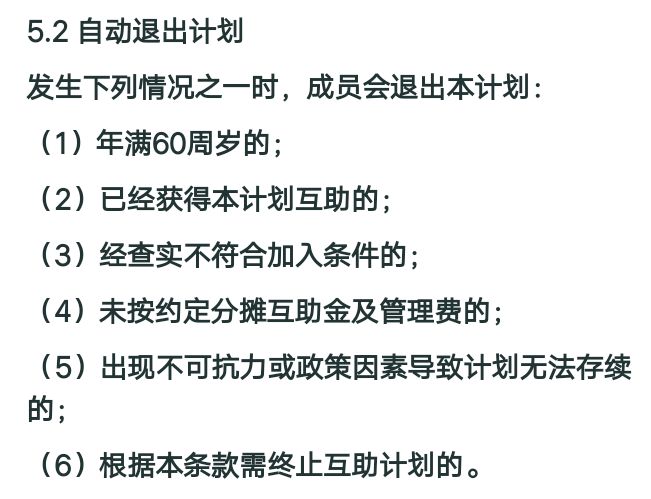

什么时候会终止?

3.1 出现不可抗力及政策因素导致相互宝无法存续。

这就很微妙了,具体哪些情况算不可抗力,还不确定。

正常的保险产品是,先交保费,然后保险公司把保费管理起来,如果有人出险了,再从中间拿钱来赔;

相互宝是,等到有人出险了,大家一起摊钱。

这其实也就是保险最原始的形态。

公元前4500年,埃及修金字塔的时候,就成立了互助基金组织,让大家来平摊成员受伤死亡时的费用。

后来经过漫长的演变,才形成了现在较为完善的保险形态和保险制度。

不过这种互助计划,掺杂了太多不稳定因素在里面:能持续多久?后期会有多少人参与?以后我们会花多少钱在这里面?这些都是未知的。

并且它的保额其实是有点低的,30万只能算是重疾险的一个门槛。

不过平时多保鱼也建议,有能力的话尽量还是购买50万保额,这样才能保证保障充足。

甚至40岁以后,只能领取10万保障金。

可是40岁之后,健康风险大大增加,得重大疾病的几率也比30岁时高,但这个时候即使得了癌症,也只能领到10万,其实是远远不够的。

这些情况相互宝会要求你强制退出!我们要注意一下!

这个设计呢还是比较公平公正,对大部分人来说是比较友好的!

3.2 没有轻症保障

重疾险中,轻症是非常重要的一部分。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。相比较重疾而言,轻症更为常见和多发。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾。

从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

相互宝只有重疾,没有轻症保障,保障范围不够,保障能力不足。

04/

已加入的要不要退出?

其实相互宝互助计划还是不错的。对于一些暂时没有预算购买保险的朋友来说,可以考虑加入相互宝!

但是如果家庭有预算的话,还是更推荐买长期更具有稳定,保障更全面的健康险。